美日天然气产业发展历程对我国的启示

通过两国政策比较,我们发现他们具有如下共同点:1)重视通过政府政策对天然气市场发展进行引导;2)鼓励私人资本参与天然气市场基础设施建设和运营;

上述外国天然气政策这对我国加快天然气市场的发展具有重要的借鉴意义,即我国天然气发展一方面应立足国内资源,拓展融资渠道,加强勘探开发和基础设施建设,完善相关政策,加强政策引导与政府协调监管;另一方面逐步推动天然气市场价格机制市场化,依靠市场的力量进行产业格局的调整。

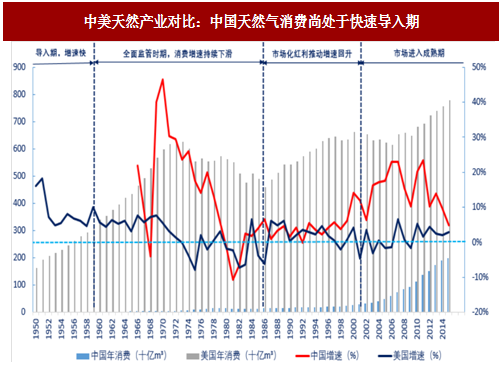

1、美国天然气快速成长期近 40 年,我国天然气产业快速发展起不足 20 年,仍处在快速发展阶段

市场化进程启动前,美国用了近 40 年时间发展天然气基础产业,这一时期被视为快速发展期。其主要特点为:

大气田发现或长输管道建设加快、天然气消费快速增长、市场范围从区域向全国延伸、人均用气量大幅攀升、天然气利用领域扩大、天然气法律及监管体系逐步完善等。

与之相比,自 2000 年起,中国天然气产业进入快速发展期,。1990 年-1995 年中国天然气消费年均增长 3.1%,1995 年-2000 年年均增长 6.7%,2000 年以来年均增长 16.1%,到 2012 年达到 1459 亿立方米;2014 年,我国天然气表观消费量为 1830 亿立方米,同比增幅降至 8.2%。

据 Marketline 资料,2011 年中国天然气上市场规模仅为 215 亿美元,2014 年为 349 亿美元,而 2016 年预计达到 466 亿美元,5 年增长 117%,天然气产业为未来发展空间巨大。

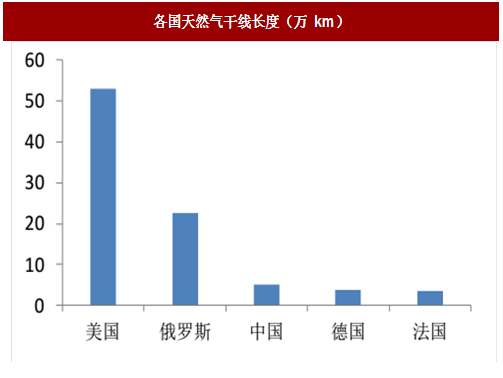

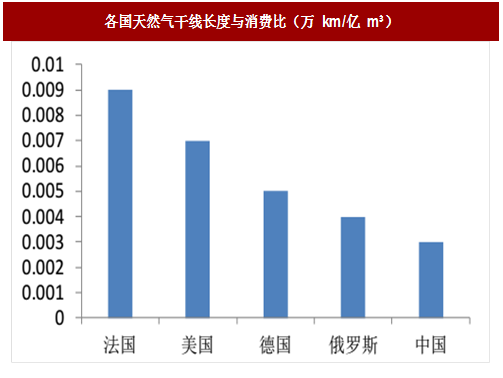

2、管道铺设是天然气产业起飞的基础,未来 4 年我国天然气主干管线需要每年新增 1 万公里以上

历史地看,运输管道的基础建设在美国天然气产业发展史上扮演着关键角色。19 世纪 20 年代末,随着管道技术的发展,长输管道步入历史舞台,美国管道建设进入第一次发展期。在 1932 年经济大萧条和二战前,长输管道建设稳步发展。二战结束后,工业用钢铁的定量配给解除,管道建设进入第三次快速发展期,并一直持续到 60 年代中期,美国天然气干线管网基本完善。二十世纪 80 年代末 90 年代初,价格监管的解除拉动天然气需求上升和资源大幅增加,数以万计的产区至干线的联络线,通往市场的支线,州际、州内以及分销网络间的联络线建成,管道建设进入第四次大发展期。2013 年,美国天然气干线 53 万千米,是中国的近 10 倍。据 The INGAA Foundation 公司的资料显示,2010-2035 年,北美地区将年均投资 57 亿美元(累计 2050 亿美元)建设各种运输(干线、支线)和联络管线。

相比之下,我国的天然气干线长度与消费量的匹配比远低于发达国家,天然气管道建设依然任重道远。根据我们的测算,2020 年我国天然气保守消费量约 3600 亿立方米,按照国际主要天然气消费国家管输干线与消费比至少在 0.004 万千米/亿立方米以上,预计我国至少需要 14.4 万千米天然气运输干线,而目前只有 8 万公里左右,未来 4年将新增运输干线 4.4 万公里,年均增加 1 万公里以上。

3、管道面向第三方准入+用户自由选择供应商,乃是天然气产业市场化的必要阶段

IEA 在其 2013 年发布的年度能源展望中,曾单独开辟一章分析天然气产业市场化问题,他们认为天然气市场的发展一般经历三个阶段:

第一阶段:市场处于非竞争性市场阶段,即垄断阶段;

第二阶段:市场逐渐解除监管,进入批发市场竞争阶段,管道运输和销售功能分离,允许第三方准入,大型的终端用户可以自行选择资源供应商;

第三阶段:市场进入全面零售竞争阶段,政府仅监管管输价格,市场对终端用户实行“用户选择计划”。第三方准入使得独立运营的天然气生产商、进口商和销售商有资格使用运营商拥有的天然气基础设施,上游领域市场化及管道第三方准入促进了美国国内天然气供应;向终端用户实施“用户选择计划”则是迈向市场化进程的关键步骤。

参考中国报告网发布《2018-2023年中国天然气行业发展调研与发展趋势研究报告》

我们可以对比国内天然气产业既往历史及未来改革路线图,可以发现我国天然气产业改革基本遵循上述历程,而这一历程恰恰也是美国走过的阶段。从这个角度出发,结合美国天然气改革带来的影响,我们可以大胆的作出如下判断:

第一:伴随着天然气定价市场化的推进,国家对天然气的监管趋于弱化,上游天然气生产商产出天然气的激励更强,未来我国天然气生产和消费将会显著增加;

第二:天然气定价市场化将会显著推动产业结构的重组。上游天然气生产商将直接对接下游消费者;中游的管道公司和分销商作用趋于单一化,主要影响体现在天然气运输领域,而不再对下游销售和定价产生巨大影响;此外,中游还会出现天然气经纪商、交易中心等新型市场主体,它们存在的意义在于对天然气进行调余补缺,并发现真实市场价格;下游客户拥有更强的消费自主性。

4、成熟的价格形成机制,乃是天然气产业市场化的最终归宿

天然气产业市场化改革的目的在于实现市场有效竞争,推进消费和供给力量均衡,而这一目标实现的落脚点乃是形成合理的定价机制。

美国对天然气价格的监管经历了从无监管到控制井口价格,再到完全放开的发展过程。从 1954 年开始政府对井口价格实行低价管控,大大刺激了天然气需求,但挫伤了生产商的积极性,由此导致了上世纪 70 年代中期天然气供不应求的局面。1978 年的《天然气政策法》提高了井口价格,但未能考虑经济萧条时期用户的承受能力,进而又导致了 80 年代中期的资源过剩。美国国会于 1989 年通过《天然气井口解除控制法》,解除了对井口价格的控制,使天然气价格更加合理,市场供求逐渐达到平衡。目前美国联邦能源监管机构侧重于维护一个竞争性的市场,而不是直接干预价格。

从美国天然气产业发展的经验看出,在天然气快速发展阶段,随着消费的快速增长,消费者价格承受能力逐步增强。此时,再适时建立天然气市场的价格形成机制,放开门站价格,引导居民用气价格回归,既能促进天然气合理消费,又能保证生产商利益,从而达到供需双赢的效果。

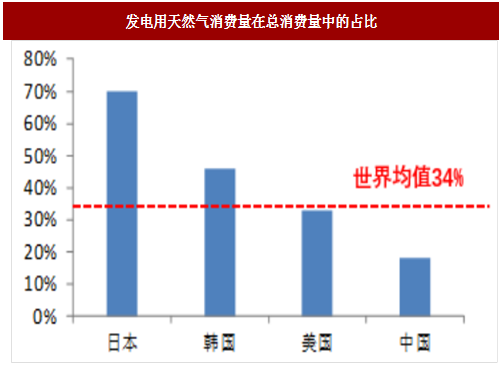

5、天然气发电是未来拉动天然气消费的重点领域,我国天然气发电产业将迎来风口

1990 年-2011 年,发电用气成为拉动美国天然气增长的主要动力,天然气发电占新增发电产能的 77%。过去 5年,美国天然气价格的下跌加之政府加大煤炭出口,发电用气年均增长速度为 2.7%,预计 2015 年发电用气占美国天然气消费的 33.1%。由于致密气和页岩气的增产,预计 2040 年前美国发电用气将以年均 0.8%的速度继续增长。

相比之下,我国天然气发电产业发展严重滞后。2013 年,中国燃气发电装机容量 4309 万千瓦,占全国装机总容量的 3.5%,远低于美国 40%、日本 28%、韩国 21%的水平;发电用气占天然气消费量的 18%,低于美国(33%)、日本(70%)和韩国(46%)。

2017 年初,国家发布天然气发展十三五规划,文件要求天然气在一次能源消费占比力争达到 10%,而 2016 年占比只有 5.9%,相差较大,未来天然气推广空间极为广阔。

推动天然气利用,政策给出的发展路径是推进四大工程,即大气污染治理重点地区等气化工程、天然气发电及分布式能源工程、交通领域气化工程、节约替代工程。其中关于天然气发电部分,政策鼓励发展天然气分布式能源等高效利用项目,有序发展天然气调峰电站,因地制宜发展热电联产;规划 2020 年天然气发电装机规模达到 1.1 亿千瓦以上,占发电总装机比例超过 5%。

通过两国政策比较,我们发现他们具有如下共同点:1)重视通过政府政策对天然气市场发展进行引导;2)鼓励私人资本参与天然气市场基础设施建设和运营;

上述外国天然气政策这对我国加快天然气市场的发展具有重要的借鉴意义,即我国天然气发展一方面应立足国内资源,拓展融资渠道,加强勘探开发和基础设施建设,完善相关政策,加强政策引导与政府协调监管;另一方面逐步推动天然气市场价格机制市场化,依靠市场的力量进行产业格局的调整。

1、美国天然气快速成长期近 40 年,我国天然气产业快速发展起不足 20 年,仍处在快速发展阶段

市场化进程启动前,美国用了近 40 年时间发展天然气基础产业,这一时期被视为快速发展期。其主要特点为:

大气田发现或长输管道建设加快、天然气消费快速增长、市场范围从区域向全国延伸、人均用气量大幅攀升、天然气利用领域扩大、天然气法律及监管体系逐步完善等。

与之相比,自 2000 年起,中国天然气产业进入快速发展期,。1990 年-1995 年中国天然气消费年均增长 3.1%,1995 年-2000 年年均增长 6.7%,2000 年以来年均增长 16.1%,到 2012 年达到 1459 亿立方米;2014 年,我国天然气表观消费量为 1830 亿立方米,同比增幅降至 8.2%。

据 Marketline 资料,2011 年中国天然气上市场规模仅为 215 亿美元,2014 年为 349 亿美元,而 2016 年预计达到 466 亿美元,5 年增长 117%,天然气产业为未来发展空间巨大。

图:中美天然产业对比:中国天然气消费尚处于快速导入期

2、管道铺设是天然气产业起飞的基础,未来 4 年我国天然气主干管线需要每年新增 1 万公里以上

历史地看,运输管道的基础建设在美国天然气产业发展史上扮演着关键角色。19 世纪 20 年代末,随着管道技术的发展,长输管道步入历史舞台,美国管道建设进入第一次发展期。在 1932 年经济大萧条和二战前,长输管道建设稳步发展。二战结束后,工业用钢铁的定量配给解除,管道建设进入第三次快速发展期,并一直持续到 60 年代中期,美国天然气干线管网基本完善。二十世纪 80 年代末 90 年代初,价格监管的解除拉动天然气需求上升和资源大幅增加,数以万计的产区至干线的联络线,通往市场的支线,州际、州内以及分销网络间的联络线建成,管道建设进入第四次大发展期。2013 年,美国天然气干线 53 万千米,是中国的近 10 倍。据 The INGAA Foundation 公司的资料显示,2010-2035 年,北美地区将年均投资 57 亿美元(累计 2050 亿美元)建设各种运输(干线、支线)和联络管线。

相比之下,我国的天然气干线长度与消费量的匹配比远低于发达国家,天然气管道建设依然任重道远。根据我们的测算,2020 年我国天然气保守消费量约 3600 亿立方米,按照国际主要天然气消费国家管输干线与消费比至少在 0.004 万千米/亿立方米以上,预计我国至少需要 14.4 万千米天然气运输干线,而目前只有 8 万公里左右,未来 4年将新增运输干线 4.4 万公里,年均增加 1 万公里以上。

图:各国天然气干线长度(万 km)

图:各国天然气干线长度与消费比(万 km/亿 m)

3、管道面向第三方准入+用户自由选择供应商,乃是天然气产业市场化的必要阶段

IEA 在其 2013 年发布的年度能源展望中,曾单独开辟一章分析天然气产业市场化问题,他们认为天然气市场的发展一般经历三个阶段:

第一阶段:市场处于非竞争性市场阶段,即垄断阶段;

第二阶段:市场逐渐解除监管,进入批发市场竞争阶段,管道运输和销售功能分离,允许第三方准入,大型的终端用户可以自行选择资源供应商;

第三阶段:市场进入全面零售竞争阶段,政府仅监管管输价格,市场对终端用户实行“用户选择计划”。第三方准入使得独立运营的天然气生产商、进口商和销售商有资格使用运营商拥有的天然气基础设施,上游领域市场化及管道第三方准入促进了美国国内天然气供应;向终端用户实施“用户选择计划”则是迈向市场化进程的关键步骤。

参考中国报告网发布《2018-2023年中国天然气行业发展调研与发展趋势研究报告》

我们可以对比国内天然气产业既往历史及未来改革路线图,可以发现我国天然气产业改革基本遵循上述历程,而这一历程恰恰也是美国走过的阶段。从这个角度出发,结合美国天然气改革带来的影响,我们可以大胆的作出如下判断:

第一:伴随着天然气定价市场化的推进,国家对天然气的监管趋于弱化,上游天然气生产商产出天然气的激励更强,未来我国天然气生产和消费将会显著增加;

第二:天然气定价市场化将会显著推动产业结构的重组。上游天然气生产商将直接对接下游消费者;中游的管道公司和分销商作用趋于单一化,主要影响体现在天然气运输领域,而不再对下游销售和定价产生巨大影响;此外,中游还会出现天然气经纪商、交易中心等新型市场主体,它们存在的意义在于对天然气进行调余补缺,并发现真实市场价格;下游客户拥有更强的消费自主性。

4、成熟的价格形成机制,乃是天然气产业市场化的最终归宿

天然气产业市场化改革的目的在于实现市场有效竞争,推进消费和供给力量均衡,而这一目标实现的落脚点乃是形成合理的定价机制。

美国对天然气价格的监管经历了从无监管到控制井口价格,再到完全放开的发展过程。从 1954 年开始政府对井口价格实行低价管控,大大刺激了天然气需求,但挫伤了生产商的积极性,由此导致了上世纪 70 年代中期天然气供不应求的局面。1978 年的《天然气政策法》提高了井口价格,但未能考虑经济萧条时期用户的承受能力,进而又导致了 80 年代中期的资源过剩。美国国会于 1989 年通过《天然气井口解除控制法》,解除了对井口价格的控制,使天然气价格更加合理,市场供求逐渐达到平衡。目前美国联邦能源监管机构侧重于维护一个竞争性的市场,而不是直接干预价格。

从美国天然气产业发展的经验看出,在天然气快速发展阶段,随着消费的快速增长,消费者价格承受能力逐步增强。此时,再适时建立天然气市场的价格形成机制,放开门站价格,引导居民用气价格回归,既能促进天然气合理消费,又能保证生产商利益,从而达到供需双赢的效果。

5、天然气发电是未来拉动天然气消费的重点领域,我国天然气发电产业将迎来风口

1990 年-2011 年,发电用气成为拉动美国天然气增长的主要动力,天然气发电占新增发电产能的 77%。过去 5年,美国天然气价格的下跌加之政府加大煤炭出口,发电用气年均增长速度为 2.7%,预计 2015 年发电用气占美国天然气消费的 33.1%。由于致密气和页岩气的增产,预计 2040 年前美国发电用气将以年均 0.8%的速度继续增长。

相比之下,我国天然气发电产业发展严重滞后。2013 年,中国燃气发电装机容量 4309 万千瓦,占全国装机总容量的 3.5%,远低于美国 40%、日本 28%、韩国 21%的水平;发电用气占天然气消费量的 18%,低于美国(33%)、日本(70%)和韩国(46%)。

2017 年初,国家发布天然气发展十三五规划,文件要求天然气在一次能源消费占比力争达到 10%,而 2016 年占比只有 5.9%,相差较大,未来天然气推广空间极为广阔。

推动天然气利用,政策给出的发展路径是推进四大工程,即大气污染治理重点地区等气化工程、天然气发电及分布式能源工程、交通领域气化工程、节约替代工程。其中关于天然气发电部分,政策鼓励发展天然气分布式能源等高效利用项目,有序发展天然气调峰电站,因地制宜发展热电联产;规划 2020 年天然气发电装机规模达到 1.1 亿千瓦以上,占发电总装机比例超过 5%。

图:燃气发电在总装机容量中的占比

图:发电用天然气消费量在总消费量中的占比

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。