我国天然气产业政策可以大致分为两类,一类是推广应用型,一类是定价改革型,两类政策互相搭配推动我国天然气产业发展。

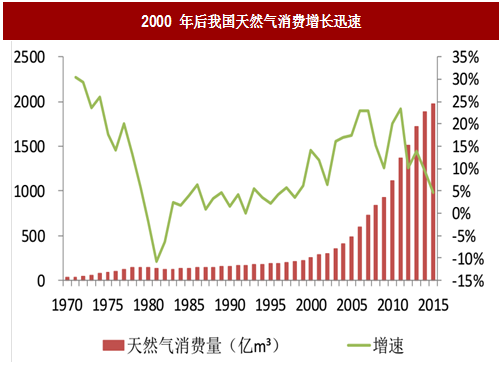

2004 年,西气东输一线管道建成正式投入商业运营,标志着中国的天然气市场进入了快速发展期。2005-2013 年,天然气的绝对消费量年均增长 148 亿立方米,年均增速 17.1%;2013-2015 年,受国内经济进入新常态、可替代能源价格低廉等因素影响,中国的天然气市场处于快速发展期的波动阶段,绝对消费量年均增长有所下滑。

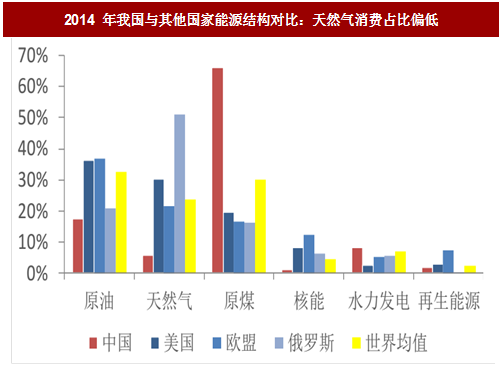

但我国天然气在一次能源消费结构中的占比仍远低于美国、俄罗斯等典型国家,天然气的消费规模与中国的经济体量和发展水平不匹配。从国内分品种能源的消费增速来看,天然气消费增速处于领先地位,年均增速达到 16.0%,但是天然气消费量相比于其他能源品种而言依然偏小,2014 年我国天然气消费量在一次能源中的占比为 5.6%,不仅低于美国(30.2%)、欧盟(21.6%)、俄罗斯(51.2%)等主要能源消费国,也低于世界平均水平(23.7%)。

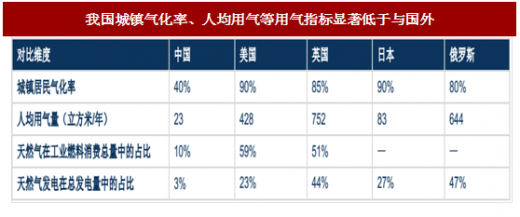

更细分来看,天然气发电水平显著低于国外水平。由于过去资源不足、基础设施不完善等历史原因,《天然气利用政策》鼓励优先发展城市燃气,允许发展工业燃料用户,限制大规模天然气发电,因此目前城市燃气用气比重相对过大,而天然气发电所占比重相对较小,2015 年仅 14.7%,与世界平均水平 37.3%差距较大。

此外,从城镇居民气化率、人均用气量、天然气在工业燃料能源消费总量中的占比等具体用气指标来看,中国与海外典型能源消费大国也存在相当差距。

2、政策频出,十三五期间天然气推广应用力度加大

相对于传统化石能源,天然气在环保型、可利用周期等方面拥有优势。作为一种优质、高效、清洁的低碳能源,天然气可与核能及可再生能源等其他低排放能源形成良性互补,是能源供应清洁化的最现实选择。加快天然气产业发展,提高天然气在一次能源消费中的比重,对我国意义重大。

从全球来看,《巴黎协定》和联合国 2030 年可持续发展议程为全球加速低碳发展进程和发展清洁能源明确了目标和时间表,我国亦于 2016 年 12 月以来相继出台《能源发展十三五规划》、《天然气发展十三五规划》等多项国家层面政策规划推动天然气的消费利用。

2016 年 12 月,发改委发布《能源发展十三五规划》,提出 2020 年我国能源发展的主要目标:

参考中国报告网发布《2018-2023年中国天然气行业发展调研与发展趋势研究报告》

1)能源消费总量控制在 50 亿吨标准煤以内;

2)能源自给率保证在 80%以上,保证国家能源安全;

3)保障能源供应充足,几大关键指标如一次能源生产量约 40 亿吨标准煤,其中煤炭 39 亿吨,原油 2 亿吨,天然气 2200 亿立方米,非化石能源 7.5 亿吨标准煤;

4)进一步优化能源结构,非化石能源消费比重提高到 15%以上,天然气消费比重力争达到 10%,煤炭消费比重降低到 58%以下;

5)提高能源效率,单位国内生产总值能耗比 2015 年下降 15%;

6)推进能源低碳利用,单位国内生产总值二氧化碳排放比 2015 年下降 18%。

我们认为,规划给出的一系列指标安排,为天然气推广应用创造了广大的制度空间,未来政策红利纷至沓来可期。

距离《能源发展十三五规划》推出时间不久,2017 年 1 月 19 日,发改委推出承继《能源发展十三五规划》相关精神的细化政策文件——《天然气发展十三五规划》,对天然气未来发展描绘出更细致的路线图。

储量方面:常规天然气“十三五”期间新增探明地质储量 3 万亿立方米,2020 年累计探明地质储量 16 万亿立方米。页岩气“十三五”期间新增探明地质储量 1 万亿立方米,到 2020 年累计探明地质储量超过 1.5 万亿立方米。煤层气“十三五”期间新增探明地质储量 4200 亿立方米,到 2020 年累计探明地质储量超过 1 万亿立方米。

供应方面:2020 年国内天然气综合保供能力达到 3600 亿立方米以上。

基建方面:“十三五”期间,新建天然气主干及配套管道 4 万公里,2020 年总里程达到 10.4 万公里,干线输气能力超过 4000 亿立方米/年;地下储气库累计形成工作气量 148 亿立方米。

市场体系方面:加快推动天然气市场化改革,健全天然气产业法律法规体系。

政策文件要求天然气在一次能源消费占比力争达到 10%,而 2016 年占比只有 5.9%,相差较大,未来天然气推广空间极为广阔。推动天然气利用,政策给出的发展路径是推进四大工程,即大气污染治理重点地区等气化工程、天然气发电及分布式能源工程、交通领域气化工程、节约替代工程。

根据我们的判断,大气污染治理重点地区等气化工程、天然气发电及分布式能源工程、交通领域气化工程三大工程确定性高,可操作性强。

1、天然气产业快速发展,但占比依然偏低

我国天然气产业起步较晚,1950 年-1990 年阶段消费总量较低,进入 21 世纪以来,中国天然气产业发展迅猛。2004 年,西气东输一线管道建成正式投入商业运营,标志着中国的天然气市场进入了快速发展期。2005-2013 年,天然气的绝对消费量年均增长 148 亿立方米,年均增速 17.1%;2013-2015 年,受国内经济进入新常态、可替代能源价格低廉等因素影响,中国的天然气市场处于快速发展期的波动阶段,绝对消费量年均增长有所下滑。

图:2000 年后我国天然气消费增长迅速

但我国天然气在一次能源消费结构中的占比仍远低于美国、俄罗斯等典型国家,天然气的消费规模与中国的经济体量和发展水平不匹配。从国内分品种能源的消费增速来看,天然气消费增速处于领先地位,年均增速达到 16.0%,但是天然气消费量相比于其他能源品种而言依然偏小,2014 年我国天然气消费量在一次能源中的占比为 5.6%,不仅低于美国(30.2%)、欧盟(21.6%)、俄罗斯(51.2%)等主要能源消费国,也低于世界平均水平(23.7%)。

图:2014 年我国与其他国家能源结构对比:天然气消费占比偏低

更细分来看,天然气发电水平显著低于国外水平。由于过去资源不足、基础设施不完善等历史原因,《天然气利用政策》鼓励优先发展城市燃气,允许发展工业燃料用户,限制大规模天然气发电,因此目前城市燃气用气比重相对过大,而天然气发电所占比重相对较小,2015 年仅 14.7%,与世界平均水平 37.3%差距较大。

此外,从城镇居民气化率、人均用气量、天然气在工业燃料能源消费总量中的占比等具体用气指标来看,中国与海外典型能源消费大国也存在相当差距。

表:我国城镇气化率、人均用气等用气指标显著低于与国外

2、政策频出,十三五期间天然气推广应用力度加大

相对于传统化石能源,天然气在环保型、可利用周期等方面拥有优势。作为一种优质、高效、清洁的低碳能源,天然气可与核能及可再生能源等其他低排放能源形成良性互补,是能源供应清洁化的最现实选择。加快天然气产业发展,提高天然气在一次能源消费中的比重,对我国意义重大。

从全球来看,《巴黎协定》和联合国 2030 年可持续发展议程为全球加速低碳发展进程和发展清洁能源明确了目标和时间表,我国亦于 2016 年 12 月以来相继出台《能源发展十三五规划》、《天然气发展十三五规划》等多项国家层面政策规划推动天然气的消费利用。

表:我国天然气推广应用纲领文件一览:十三五加大天然气推广应用力度

2016 年 12 月,发改委发布《能源发展十三五规划》,提出 2020 年我国能源发展的主要目标:

参考中国报告网发布《2018-2023年中国天然气行业发展调研与发展趋势研究报告》

1)能源消费总量控制在 50 亿吨标准煤以内;

2)能源自给率保证在 80%以上,保证国家能源安全;

3)保障能源供应充足,几大关键指标如一次能源生产量约 40 亿吨标准煤,其中煤炭 39 亿吨,原油 2 亿吨,天然气 2200 亿立方米,非化石能源 7.5 亿吨标准煤;

4)进一步优化能源结构,非化石能源消费比重提高到 15%以上,天然气消费比重力争达到 10%,煤炭消费比重降低到 58%以下;

5)提高能源效率,单位国内生产总值能耗比 2015 年下降 15%;

6)推进能源低碳利用,单位国内生产总值二氧化碳排放比 2015 年下降 18%。

我们认为,规划给出的一系列指标安排,为天然气推广应用创造了广大的制度空间,未来政策红利纷至沓来可期。

表:十三五能源发展部分主要指标:天然气消费占比达到 10%

距离《能源发展十三五规划》推出时间不久,2017 年 1 月 19 日,发改委推出承继《能源发展十三五规划》相关精神的细化政策文件——《天然气发展十三五规划》,对天然气未来发展描绘出更细致的路线图。

储量方面:常规天然气“十三五”期间新增探明地质储量 3 万亿立方米,2020 年累计探明地质储量 16 万亿立方米。页岩气“十三五”期间新增探明地质储量 1 万亿立方米,到 2020 年累计探明地质储量超过 1.5 万亿立方米。煤层气“十三五”期间新增探明地质储量 4200 亿立方米,到 2020 年累计探明地质储量超过 1 万亿立方米。

供应方面:2020 年国内天然气综合保供能力达到 3600 亿立方米以上。

基建方面:“十三五”期间,新建天然气主干及配套管道 4 万公里,2020 年总里程达到 10.4 万公里,干线输气能力超过 4000 亿立方米/年;地下储气库累计形成工作气量 148 亿立方米。

市场体系方面:加快推动天然气市场化改革,健全天然气产业法律法规体系。

表:十三五天然气行业发展主要指标:政策推进力度趋强

政策文件要求天然气在一次能源消费占比力争达到 10%,而 2016 年占比只有 5.9%,相差较大,未来天然气推广空间极为广阔。推动天然气利用,政策给出的发展路径是推进四大工程,即大气污染治理重点地区等气化工程、天然气发电及分布式能源工程、交通领域气化工程、节约替代工程。

根据我们的判断,大气污染治理重点地区等气化工程、天然气发电及分布式能源工程、交通领域气化工程三大工程确定性高,可操作性强。

表:十三五推进天然气应用的四大工程:大气污染地区气化工程+天然气发电+交通气化料将成为重点

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。