1、产量并未释放,进口减少,库存小幅回升

2017年7月份全国原煤产量29,438万吨,同比增长8.5%(同比涨幅较6月份回落2.1个百分点),环比下降4.5%;1-7月份累计生产原煤20.06亿吨,同比增长5.4%。在7月份供需紧张的情况下,当月全国原煤产量并未突破3亿吨,表明安全检查管控较严,产量未能充分释放。

煤炭进口量明显减少,7月份全国进口煤及褐煤1946万吨,同比减少8.4%,环比下降9.9%;1-7月份累计进口煤及褐煤1.53亿吨,同比增长18.2%,涨幅较1-6月份缩小5.3个百分点。

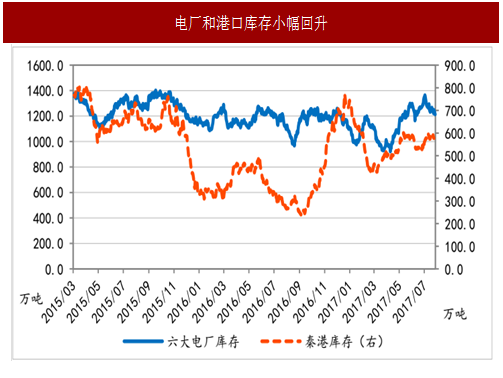

受旺季补库存影响,7月份电厂库存和港口库存小幅回升,但煤矿库存依然很少,整体社会库存处于偏低水平。

分地区来看,7月份,陕西、山西、内蒙古、宁夏4个地区同比增速超过10%;而在14大煤炭基地之外的重庆、江西、湖南等地区同比降幅较大,均超过30%。原煤生产继续向资源条件好、竞争能力强的地区集中。

参考中国报告网发布《2017-2022年中国煤炭市场运营态势及十三五投资战略规划报告》

2、下游需求仍强劲

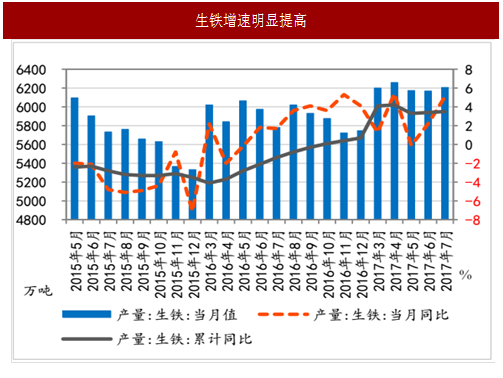

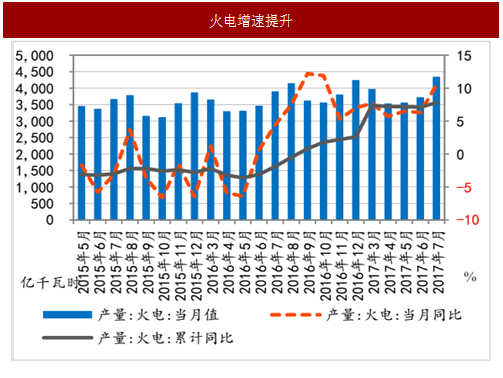

目前来看,煤炭行业下游需求依然强劲,其中火电产量当月同比增速高达10.5%,较6月份扩大4.2个百分点;生铁产量当月同比增速也达到5.1%,较6月份扩大2.9个百分点;而水泥当月同比增速与6月份持平,依然为-0.9%。

我们认为,7月份火电需求旺盛与高温天气有关,生铁产量高增长与去年同期的低基数有关,而高温天气和低基数效应都难以长期持续;同时,我们也看到房地产和基建投资增速继续放缓,预计未来几个月下游需求将平缓回落。

3、煤价持续上涨

7月份进入用电高峰期以来,煤炭需求不断增加,同时受安全检查影响,供给端未能充分释放产量,且进口量也出现明显降低,共同促使煤价持续走高。

动力煤方面,虽然进入8月份以后港口价格开始回落,但目前依然处在传统的动力煤旺季,电厂日耗仍在高位,供给端管控依然较严,预计动力煤在未来一个月的短期内将维持基本平稳。其后,随着新增产能的投产和季节性需求高峰的消退,煤炭供需情况将趋于宽松。

炼焦煤方面,由于下游钢铁旺季来临,且炼焦煤库存仍处低位,预计短期内涨势仍将延续。但随着采暖季的到来,环保压力加大,钢厂、焦化厂的限产措施大概率严格实施,届时将对炼焦煤需求产生不利影响。

2017年7月份全国原煤产量29,438万吨,同比增长8.5%(同比涨幅较6月份回落2.1个百分点),环比下降4.5%;1-7月份累计生产原煤20.06亿吨,同比增长5.4%。在7月份供需紧张的情况下,当月全国原煤产量并未突破3亿吨,表明安全检查管控较严,产量未能充分释放。

煤炭进口量明显减少,7月份全国进口煤及褐煤1946万吨,同比减少8.4%,环比下降9.9%;1-7月份累计进口煤及褐煤1.53亿吨,同比增长18.2%,涨幅较1-6月份缩小5.3个百分点。

受旺季补库存影响,7月份电厂库存和港口库存小幅回升,但煤矿库存依然很少,整体社会库存处于偏低水平。

图:产量增速放缓

图:进口增速下降

图:电厂和港口库存小幅回升

分地区来看,7月份,陕西、山西、内蒙古、宁夏4个地区同比增速超过10%;而在14大煤炭基地之外的重庆、江西、湖南等地区同比降幅较大,均超过30%。原煤生产继续向资源条件好、竞争能力强的地区集中。

表:7月份各省产量

参考中国报告网发布《2017-2022年中国煤炭市场运营态势及十三五投资战略规划报告》

2、下游需求仍强劲

目前来看,煤炭行业下游需求依然强劲,其中火电产量当月同比增速高达10.5%,较6月份扩大4.2个百分点;生铁产量当月同比增速也达到5.1%,较6月份扩大2.9个百分点;而水泥当月同比增速与6月份持平,依然为-0.9%。

我们认为,7月份火电需求旺盛与高温天气有关,生铁产量高增长与去年同期的低基数有关,而高温天气和低基数效应都难以长期持续;同时,我们也看到房地产和基建投资增速继续放缓,预计未来几个月下游需求将平缓回落。

图:房地产和基建投资增速放缓

图:水泥当月同比依旧为负

图:生铁增速明显提高

图:火电增速提升

3、煤价持续上涨

7月份进入用电高峰期以来,煤炭需求不断增加,同时受安全检查影响,供给端未能充分释放产量,且进口量也出现明显降低,共同促使煤价持续走高。

动力煤方面,虽然进入8月份以后港口价格开始回落,但目前依然处在传统的动力煤旺季,电厂日耗仍在高位,供给端管控依然较严,预计动力煤在未来一个月的短期内将维持基本平稳。其后,随着新增产能的投产和季节性需求高峰的消退,煤炭供需情况将趋于宽松。

炼焦煤方面,由于下游钢铁旺季来临,且炼焦煤库存仍处低位,预计短期内涨势仍将延续。但随着采暖季的到来,环保压力加大,钢厂、焦化厂的限产措施大概率严格实施,届时将对炼焦煤需求产生不利影响。

图:7月份煤价继续上涨

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。