(1)输变电设备应用领域

纸质绝缘材料行业厚纸板及成型件主要应用于变压器、电抗器、互感器等输变电设备,其中以变压器需求量最大。

①变压器

根据国家统计局数据,2008-2014 年,我国变压器产量从 11.61 亿千伏安增长到 17.01 亿千伏安,累计增长 46.5%,年均增长 6.6%。2015 年前 10 个月我国变压器产量达 13.4 亿千伏安。我国变压器历年产量情况如下图:

根据下游变压器行业经验数据,国内变压器对绝缘纸板及成型件消耗量可保守估计为 0.40 吨/万 kVA。因此,按 2014 年国内变压器产量(kVA)推算绝缘纸板及成型件市场需求量约为 6.8 万吨。2015 年前 10 个月我国变压器用绝缘纸板及成型件消耗量约为 5.36 万吨。

②电抗器

电抗器作为电力系统中用于限制短路电流、无功补偿和移相等的电感性电器,通过其在电网中限流或限压,补偿高压输电线的容性电流或电压,从而起到稳定电网的作用,被广泛应用于远距离输配电线路。随着我国特高压电网的建设加快,电抗器市场需求也呈快速增长态势。在“十二五”期间,由于我国特高压交流的投资额近 2,700 亿元,而输变电设备投资占其中的 45%,电抗器又占输变电设备投资的 16%,所以可以计算出“十二五”期间我国电抗器市场容量超过 190 亿元。

③互感器

近年来,受国家电网和农村电网改造、城市电能表更新换代的原因,加上国外电工仪器仪表产能逐渐向中国转移,我国互感器市场发展迅速,产量增长明显。

2014 年我国互感器产量 3,389 万台,同比 2013 年的产量 2,352 万台增长了44.09%。随着新材料的不断应用,互感器也出现了不少新的种类,电磁式互感器更是得到了充分的发展,其中铁心式电流互感器以干式、油浸式和气体绝缘式多种结构适应了电力建设的发展需求。互感器行业的快速发展,极大地推动了上游绝缘材料的需求增长。

④电力电容器

随着电力工业的快速发展、技术进步以及无功补偿、节能降损管理的加强,电力电容器制造企业遇到了较好的发展机遇,电力电容器的市场迅速扩大。2014年,我国电力电容器产量为 30,848 万 kvar,比 2013 年的 30,047 万 kvar 增长2.67%。

对电力系统进行无功补偿是电力电容器最主要的用途,其主要作用是提高功率因数、降低线路和输变电设备的损耗、改善受端电压质量以及提高输送功率,电力电容器的市场需求量与年新增发电装机容量有密切关系。2015 年,我国新增发电装机容量为 12,974 万千瓦,同比增长 24.2%,新增发电装机容量的快速增长将促使电力电容器市场需求随之增长。

⑤输变电设备领域发展前景

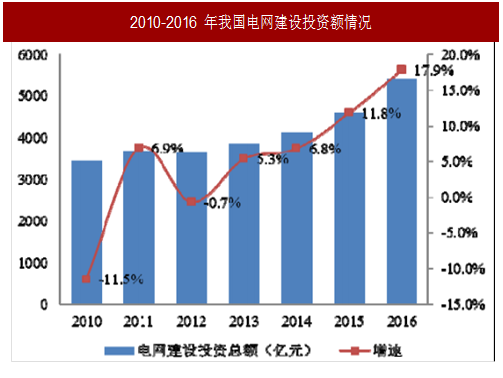

近年来,国家不断加大电力电网的投资规模,电力行业发展迅速,农网改造、特高压以及智能电网建设、水电、核电以及风能、太阳能发电规模持续增长。据中国电力企业联合会统计,2016 年国家电网基本建设投资完成额 5,426 亿元,同比增长 16.9%。2010-2016 年我国电网建设投资额情况如下:

根据国家能源局《配电网建设改造行动计划(2015~2020 年)》指出:我国将通过实施配电网建设改造行动计划,持续加大配电网资金投入,2015-2020 年配电网建设改造投资不低于 2 万亿元,预计到 2020 年,高压配电网变电容量达到 21 亿千伏安、线路长度达到 101 万公里,中压公用配变容量达到 11.5 亿千伏安、线路长度达到 404 万公里。

参考中国报告网发布《2017-2022年中国绝缘材料产业现状调查及发展趋势前瞻报告》

根据《关于“十三五”期间实施新一轮农村电网改造升级工程的意见》提出,到 2020 年,全国农村地区基本实现稳定可靠的供电服务全覆盖,农村电网供电可靠率达到 99.8%。随着上述规划的实施,“十三五”期间,我国将迎来特高压交流骨干网架和跨区特高压直流工程建设、城乡配电网智能化建设改造投资高峰期,将进一步增加对输变电设备的需求。

(2)电机和电线电缆领域

纸质绝缘材料行业薄纸板产品主要应用于中小型电机、电线电缆等领域。

①电机

电机是利用电和磁的相互作用实现能量转换和传递的电磁机械装置,主要应用于电力、家电、冶金、汽车、消费电子等国民经济各个行业,具有量大面广的特点,与国民经济发展息息相关。电机主要包括导电材料、导磁材料和绝缘材料三种不同性质用途的材料,其中薄纸(纸板)可以作为复合绝缘材料的基材或单独作为绝缘材料,具有质地柔软、良好的机械性能、抗拉强度和表面平整度特性,而广泛用于中小型电机、分马力电机、高效电机和变频电机的槽衬、槽楔和端部衬垫绝缘。我国历年中小型电机行业销售规模情况如下图:

随着国家节能减排的积极推行及高效节能电机补贴政策的逐步落实,高效节能电机业将迎来爆发式的增长,节能环保电机设备将占国内新增中小型机电设备的 60%以上,同时,随着电力电子技术、计算机技术、微电子技术及控制理论的发展和应用,中小型电机应用领域日益广泛。

②电线电缆

电力电缆是用于传输和分配电能的电缆,电力电缆常用于城市地下电网、发电站引出线路、工矿企业内部供电及过江海水下输电线、特高压交直流输电线。电力电缆的结构一般从内向外分为电缆线芯、线芯屏蔽、绝缘层、绝缘屏蔽、内护层、内衬垫、加强带、外护层等。其中电缆绝缘层由于直接承受工作电压、直接与电缆线芯接触、需耐受大电流通过,因此,电缆的绝缘层材料是电缆能否承受高电压的关键所在,也就是防止电缆线路故障的关键所在。在电缆领域,薄纸是最常用的绝缘材料。

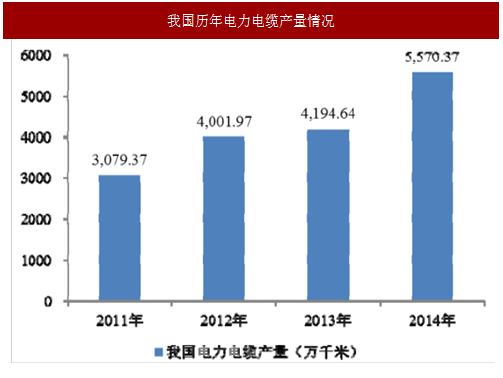

根据国家统计局数据,2014 年我国电力电缆产量高达 5,570.37 万千米,同比大幅增长了 32.8%。随着中国电力工业、数据通信业、城市轨道交通业、汽车业以及造船等行业规模的不断扩大,对电线电缆的需求也将迅速增长。2015 年1-10 月,我国电力电缆产量为 4,475.27 万千米。我国历年电力电缆产量情况如下图:

(3)电气化铁路和城市轨道交通领域

电气化铁路和城市轨道交通上所行走的动车、高铁列车或地铁列车等电力机车所需能源由电力牵引供电系统提供,牵引供电系统一般分成牵引变电所和接触网两部分,牵引变电所的核心设备是路基牵引变压器和机车牵引变压器。由于牵引负荷极度不稳定、短路故障多,因此牵引变压器对负荷和抗短路冲击能力要强,对绝缘纸板的性能提出了更高的技术要求。

①电气化铁路

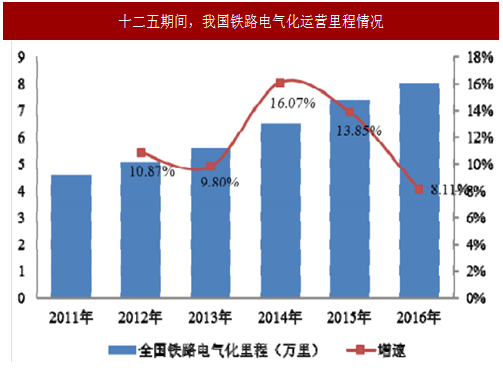

根据国家统计局数据,截至 2016 年末,我国铁路营运里程为 12.4 万公里,其中电气化运营里程为 8.0 万公里,同比增长 8.1%,高铁运营里程超过 2.2 万公里,居世界第一位,占世界高铁总里程的 60%以上。十二五期间,我国铁路电气化运营里程情况如下图:

根据国家铁路局《中长期铁路网规划》,到 2020 年,全国铁路营业里程达到12 万公里以上,电化率达到 60%以上。根据国家铁路局《铁路“十三五”发展规划》,“十三五”期间,铁路固定资产投资规模将达 3.5 至 3.8 万亿元,其中基本建设投资约 3 万亿元,建设新线 3 万公里。至 2020 年,全国铁路营业里程达到 15万公里,其中高速铁路 3 万公里。

②轨道交通

截至 2016 年末,我国累计有 30 个城市建成投运城轨线路 134 条,运营线路长度 4,153 公里。根据《“十三五”规划纲要》,到 2020 年,我国城市轨道交通规划总里程将超过 6,000 公里。我国城市轨道交通运营线路网里程趋势情况如下图:

未来几年,随着我国新建铁路(高铁)的持续推进、铁路电气化的提升以及城市轨道交通的快速发展,轨道交通牵引变压器及配套绝缘材料行业将迎来广阔前景。

纸质绝缘材料行业厚纸板及成型件主要应用于变压器、电抗器、互感器等输变电设备,其中以变压器需求量最大。

①变压器

根据国家统计局数据,2008-2014 年,我国变压器产量从 11.61 亿千伏安增长到 17.01 亿千伏安,累计增长 46.5%,年均增长 6.6%。2015 年前 10 个月我国变压器产量达 13.4 亿千伏安。我国变压器历年产量情况如下图:

图:我国变压器历年产量情况

根据下游变压器行业经验数据,国内变压器对绝缘纸板及成型件消耗量可保守估计为 0.40 吨/万 kVA。因此,按 2014 年国内变压器产量(kVA)推算绝缘纸板及成型件市场需求量约为 6.8 万吨。2015 年前 10 个月我国变压器用绝缘纸板及成型件消耗量约为 5.36 万吨。

②电抗器

电抗器作为电力系统中用于限制短路电流、无功补偿和移相等的电感性电器,通过其在电网中限流或限压,补偿高压输电线的容性电流或电压,从而起到稳定电网的作用,被广泛应用于远距离输配电线路。随着我国特高压电网的建设加快,电抗器市场需求也呈快速增长态势。在“十二五”期间,由于我国特高压交流的投资额近 2,700 亿元,而输变电设备投资占其中的 45%,电抗器又占输变电设备投资的 16%,所以可以计算出“十二五”期间我国电抗器市场容量超过 190 亿元。

③互感器

近年来,受国家电网和农村电网改造、城市电能表更新换代的原因,加上国外电工仪器仪表产能逐渐向中国转移,我国互感器市场发展迅速,产量增长明显。

2014 年我国互感器产量 3,389 万台,同比 2013 年的产量 2,352 万台增长了44.09%。随着新材料的不断应用,互感器也出现了不少新的种类,电磁式互感器更是得到了充分的发展,其中铁心式电流互感器以干式、油浸式和气体绝缘式多种结构适应了电力建设的发展需求。互感器行业的快速发展,极大地推动了上游绝缘材料的需求增长。

④电力电容器

随着电力工业的快速发展、技术进步以及无功补偿、节能降损管理的加强,电力电容器制造企业遇到了较好的发展机遇,电力电容器的市场迅速扩大。2014年,我国电力电容器产量为 30,848 万 kvar,比 2013 年的 30,047 万 kvar 增长2.67%。

对电力系统进行无功补偿是电力电容器最主要的用途,其主要作用是提高功率因数、降低线路和输变电设备的损耗、改善受端电压质量以及提高输送功率,电力电容器的市场需求量与年新增发电装机容量有密切关系。2015 年,我国新增发电装机容量为 12,974 万千瓦,同比增长 24.2%,新增发电装机容量的快速增长将促使电力电容器市场需求随之增长。

⑤输变电设备领域发展前景

近年来,国家不断加大电力电网的投资规模,电力行业发展迅速,农网改造、特高压以及智能电网建设、水电、核电以及风能、太阳能发电规模持续增长。据中国电力企业联合会统计,2016 年国家电网基本建设投资完成额 5,426 亿元,同比增长 16.9%。2010-2016 年我国电网建设投资额情况如下:

图:2010-2016 年我国电网建设投资额情况

根据国家能源局《配电网建设改造行动计划(2015~2020 年)》指出:我国将通过实施配电网建设改造行动计划,持续加大配电网资金投入,2015-2020 年配电网建设改造投资不低于 2 万亿元,预计到 2020 年,高压配电网变电容量达到 21 亿千伏安、线路长度达到 101 万公里,中压公用配变容量达到 11.5 亿千伏安、线路长度达到 404 万公里。

参考中国报告网发布《2017-2022年中国绝缘材料产业现状调查及发展趋势前瞻报告》

根据《关于“十三五”期间实施新一轮农村电网改造升级工程的意见》提出,到 2020 年,全国农村地区基本实现稳定可靠的供电服务全覆盖,农村电网供电可靠率达到 99.8%。随着上述规划的实施,“十三五”期间,我国将迎来特高压交流骨干网架和跨区特高压直流工程建设、城乡配电网智能化建设改造投资高峰期,将进一步增加对输变电设备的需求。

(2)电机和电线电缆领域

纸质绝缘材料行业薄纸板产品主要应用于中小型电机、电线电缆等领域。

①电机

电机是利用电和磁的相互作用实现能量转换和传递的电磁机械装置,主要应用于电力、家电、冶金、汽车、消费电子等国民经济各个行业,具有量大面广的特点,与国民经济发展息息相关。电机主要包括导电材料、导磁材料和绝缘材料三种不同性质用途的材料,其中薄纸(纸板)可以作为复合绝缘材料的基材或单独作为绝缘材料,具有质地柔软、良好的机械性能、抗拉强度和表面平整度特性,而广泛用于中小型电机、分马力电机、高效电机和变频电机的槽衬、槽楔和端部衬垫绝缘。我国历年中小型电机行业销售规模情况如下图:

图:我国历年中小型电机行业销售规模情况

随着国家节能减排的积极推行及高效节能电机补贴政策的逐步落实,高效节能电机业将迎来爆发式的增长,节能环保电机设备将占国内新增中小型机电设备的 60%以上,同时,随着电力电子技术、计算机技术、微电子技术及控制理论的发展和应用,中小型电机应用领域日益广泛。

②电线电缆

电力电缆是用于传输和分配电能的电缆,电力电缆常用于城市地下电网、发电站引出线路、工矿企业内部供电及过江海水下输电线、特高压交直流输电线。电力电缆的结构一般从内向外分为电缆线芯、线芯屏蔽、绝缘层、绝缘屏蔽、内护层、内衬垫、加强带、外护层等。其中电缆绝缘层由于直接承受工作电压、直接与电缆线芯接触、需耐受大电流通过,因此,电缆的绝缘层材料是电缆能否承受高电压的关键所在,也就是防止电缆线路故障的关键所在。在电缆领域,薄纸是最常用的绝缘材料。

根据国家统计局数据,2014 年我国电力电缆产量高达 5,570.37 万千米,同比大幅增长了 32.8%。随着中国电力工业、数据通信业、城市轨道交通业、汽车业以及造船等行业规模的不断扩大,对电线电缆的需求也将迅速增长。2015 年1-10 月,我国电力电缆产量为 4,475.27 万千米。我国历年电力电缆产量情况如下图:

图:我国历年电力电缆产量情况

(3)电气化铁路和城市轨道交通领域

电气化铁路和城市轨道交通上所行走的动车、高铁列车或地铁列车等电力机车所需能源由电力牵引供电系统提供,牵引供电系统一般分成牵引变电所和接触网两部分,牵引变电所的核心设备是路基牵引变压器和机车牵引变压器。由于牵引负荷极度不稳定、短路故障多,因此牵引变压器对负荷和抗短路冲击能力要强,对绝缘纸板的性能提出了更高的技术要求。

①电气化铁路

根据国家统计局数据,截至 2016 年末,我国铁路营运里程为 12.4 万公里,其中电气化运营里程为 8.0 万公里,同比增长 8.1%,高铁运营里程超过 2.2 万公里,居世界第一位,占世界高铁总里程的 60%以上。十二五期间,我国铁路电气化运营里程情况如下图:

图:十二五期间,我国铁路电气化运营里程情况

根据国家铁路局《中长期铁路网规划》,到 2020 年,全国铁路营业里程达到12 万公里以上,电化率达到 60%以上。根据国家铁路局《铁路“十三五”发展规划》,“十三五”期间,铁路固定资产投资规模将达 3.5 至 3.8 万亿元,其中基本建设投资约 3 万亿元,建设新线 3 万公里。至 2020 年,全国铁路营业里程达到 15万公里,其中高速铁路 3 万公里。

②轨道交通

截至 2016 年末,我国累计有 30 个城市建成投运城轨线路 134 条,运营线路长度 4,153 公里。根据《“十三五”规划纲要》,到 2020 年,我国城市轨道交通规划总里程将超过 6,000 公里。我国城市轨道交通运营线路网里程趋势情况如下图:

图:我国城市轨道交通运营线路网里程趋势情况

未来几年,随着我国新建铁路(高铁)的持续推进、铁路电气化的提升以及城市轨道交通的快速发展,轨道交通牵引变压器及配套绝缘材料行业将迎来广阔前景。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。