上半年天然气消费量高增长,进口LNG接收站资产受益

2017年1-7月份,中国天然气消费量为1322亿立方米,同比增长约16%;天然气产量 1-7 月份为 859 亿立方米,同比增长约 11%。天然气进口量为 509 亿立方米,同比增速 20%。2017 年总体天然气消费增长速度较快,与产量之间的缺口为 463 亿立方米。目前产量和消费之间的缺口主要由天然气进口量来弥补。

我们认为,未来进口 LNG 仍将保持高增长,国内具备接收站资产的上市公司充分收益,重点推荐新奥股份(600803)、中天能源(600856)、昆仑能源(0135),相关标的深圳燃气(601139)。

图:天然气消费量上半年高增长

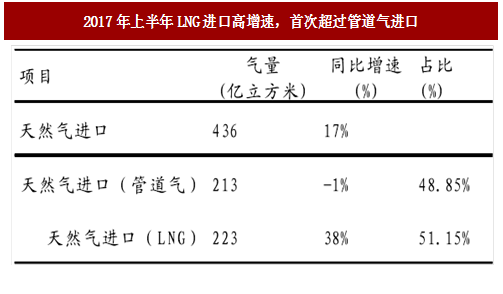

从上半年天然气进口的情况来看,LNG 进口增速高达 38%,并且第一次超过了管道气的进口气量。

图:2017年上半年LNG进口高增速,首次超过管道气进口

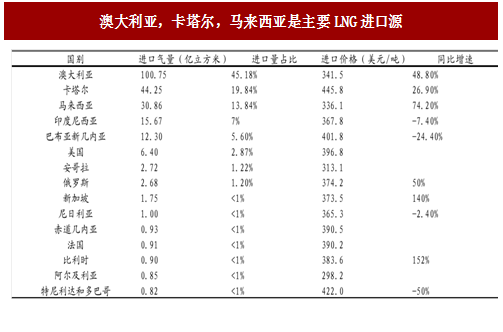

2017 年上半年中国进口的天然气来自于澳大利亚,卡塔尔及马来西亚。美国 2016 年 2 月份开始出口第一船 LNG,但是增长势头比较迅速。整个上半年,中国进口美国 LNG 的均价仅 6.97 美元/百万英热,合同模式以长协为主,考虑到中石油等多家企业和美国方面讨论进口 LNG 事宜,在美国 LNG 仍然保持低价的情况下,预计未来美国 LNG 在进口 LNG 比例中将进一步提高。

图:澳大利亚,卡塔尔,马来西亚是主要LNG进口源

LNG进口将维持高增速、LNG贸易爆发

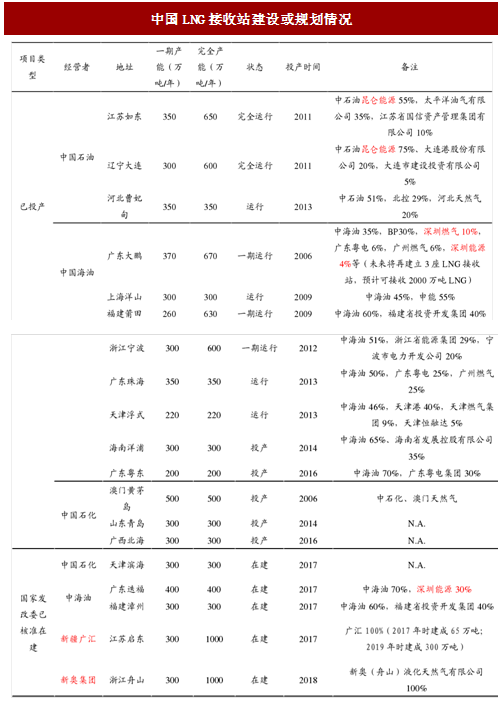

2016 年,国内 LNG 接收站总产能在 5000 万吨左右,负荷率不足 40%。2017-2020 年,我们预计仍有近 5000 万吨的产能陆续投产,中石油、中石化、中海油之外,民营企业开始承担起海上 LNG 接收站的资本开支。

图:中国LNG接收站建设或规划情况

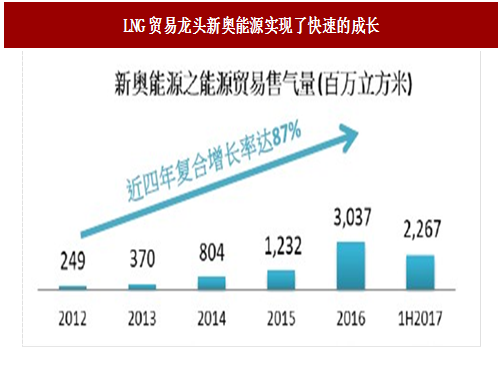

我们看好,大规模 LNG 接收站投产之后,LNG 贸易行业的爆发,重点推荐恒通股份(603223)、相关标的新奥能源(2688)。LNG 贸易领域,国内市场占有率第一位的新奥能源(2688),2017H1 分销量 23 亿方,同比增速 120%;市占率第二位的恒通股份(603223),2017H1 分销量 40 万吨(约等于 5.7 亿方),同比增长 93%。

参考中国报告网发布《2018-2023年中国LNG天然气行业市场现状分析与投资前景预测报告》

图:LNG贸易龙头新奥能源实现了快速的成长

LNG产能大量投放压低LNG价格促进出口

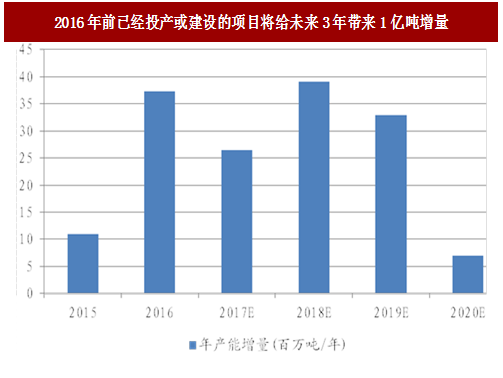

从产能端来看,过去美国页岩气革命以及 LNG 需求的增长促使大批 LNG 项目上马。目前美国,俄罗斯,澳大利亚等 LNG 项目将陆续在 2020 年前投产,而大量产能的增加并不能被新兴国家带来的需求增长所吸收。近几年来 LNG 项目处于产能迅速扩张时期,据壳牌发布的 2017 年的未来预期报告可知,仅 2016 年已经投产或者开工建设的 LNG 项目就将给未来 3 年带来约 1 亿吨的供应量。

图:2016年前已经投产或建设的项目将给未来3年带来1亿吨增量

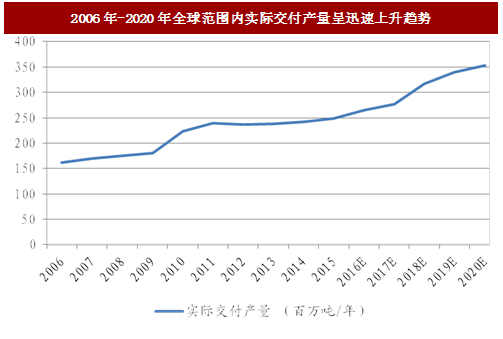

而算上正在规划的产能,预计到 2020 年全球每年将有约 1.5 亿吨 LNG 陆续投产,而同时期每年的需求增长为 8000 万吨-1 亿吨;过剩约 5000 万吨-7000 万吨产能。未来到 2020 年,预测产量为大约 3.53 亿吨/年,产能为 4.91 亿吨/年,开工率将维持在 70%左右。

图:2006年-2020年全球范围内实际交付产量呈迅速上升趋势

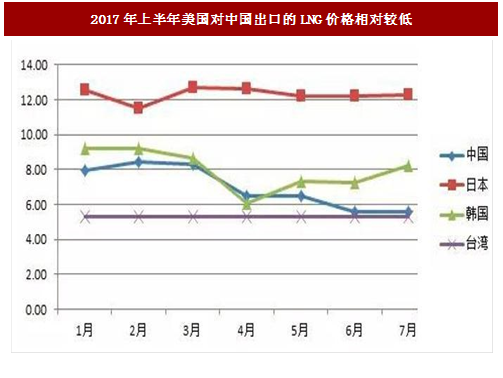

根据石油观察智库天然气中心的数据,美国 LNG 的加工费用通常在2.15~2.55 美元/百万英热单位前后,而海运价格为 3 美元/百万英热单位。大多数企业为了保证有稳定的气源,通常倾向于与美国出口企业签订长期协议,但是针对临时需求也会签订部分的现货合约。考虑到 2017~2020 年是美国 LNG 产能投放的高峰期,预计出口终端能力的提升和 LNG 产能的投放将进一步压低现货价格,促进 LNG 出口。

图:2017年上半年美国对中国出口的LNG价格相对较低

国内天然气产量增速遇瓶颈

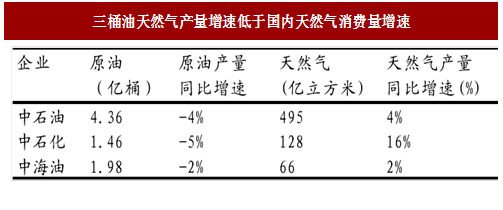

2017 年上半年国内天然气产量主要贡献来自于中石油,中石化及中海油。 三桶油的天然气产量上半年均有不同程度的增长。但距离天然气消费量同比两位数的增速还有较大差距。

图:三桶油天然气产量增速低于国内天然气消费量增速

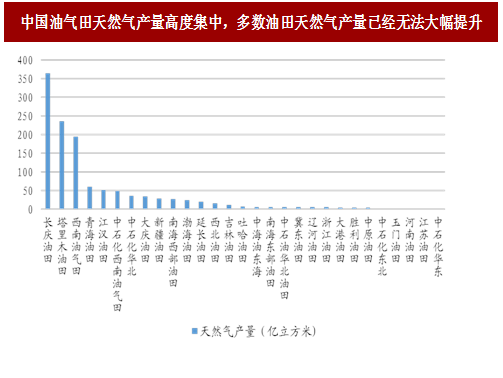

考虑到天然气消费的高增长,我国天然气产量也需要更高地增速来缩小产量与消费量之间的缺口。然而根据我们对我国 29 个主要油田的天然气产量统计,可以发现我国的天然气产量高度集中,主要的天然气产量都来自于长庆油田,塔里木油田,西南油气田,青海油田和江汉油田(涪陵页岩气田),中石化西南油气田。前 6 大油田占到了我国天然气总产量的 79%以上。目前除拥有主力气藏龙王庙组气藏(2012 年)开发时间较短的西南油田,新发现大规模气藏的青海油田,重点开发非常规天然气资源的江汉油田和确定了稳油增气战略的大气田塔里木油田以外,其他油田的天然气产量因为油田老化,地质条件等原因,提升的空间较小。

图:中国油气田天然气产量高度集中,多数油田天然气产量已经无法大幅提升

根据 LNG 行业信息统计显示,2014-2016 年我国油气勘探开发投入下降了 52.5%,天然气产能建设下降 50%。“十二五”以来,国产气对消费供应保障能力下降约 20%。预计 2020 年国产气供应保障能力将下降至 60% 以下。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。