煤炭是我国重要的一次能源,目前,在我国电力生产结构中,燃煤火电装机比重超过六成,火电发电量占总发电量的比重近八成。作为典型的上下游行业,一方面,煤炭供给能力直接关系到电力的有序供应;另一方面,煤炭价格的波动也会对电力行业的经济效益产生重要影响。因此,分析煤炭的供求状况及价格变动趋势成为研究电力行业发展环境的重要内容。

总体来看,2017年2季度,煤炭行业投资动力有所回升,与此同时,煤矿复工复产进度加快,加上国家有关部门加快减量置换进度,推进优质产能煤矿核增生产能力,煤炭产量持续增加,供应能力持续增强;但受季节性因素影响,4、5月份煤炭需求整体偏弱,煤炭市场供需平衡偏松,价格持续回调;进入6月份,煤炭需求好于预期,煤炭市场供需平衡偏紧,煤炭价格明显回升。

2017年2季度,煤矿复工复产进度加快,加上国家有关部门加快减量置换进度,推进优质产能煤矿核增生产能力,煤炭产量持续增加;与此同时,铁路、港口煤炭运量同比继续回升。中国煤炭运销协会发布的数据显示,2017年上半年,全国原煤累计产量171,263万吨,同比增长5.0%;其中,国有重点煤矿产量累计完成8.73亿吨,同比增长6.6%。同期,全国铁路煤炭发送量完成10.6亿吨,同比增长17.1%;全国主要港口累计发运煤炭3.66亿吨,同比增长16.8%。

煤炭需求方面,2017年4、5月份,受季节性因素影响,煤炭需求总体呈现走弱态势;但进入6月份,由于夏季高温提早到来,水电出力不及预期,为火电腾出了出力空间,加之钢铁、有色金属产量增速回升,水泥、玻璃产量增速放缓,对煤炭需求的带动作用并未减弱,煤炭消费量实现平稳增长。中国煤炭运销协会数据显示,2017年上半年,全国累计商品煤消费量18.8亿吨,同比增长3.8%;其中,电力、钢铁、建材、化工四大行业煤炭累计消费量分别为9.6亿吨、3.2亿吨、2.39亿吨、1.42亿吨,与上年同期相比,电力、钢铁、化工行业分别增长6.3%、3.0%、7.0%,建材行业下降1.9%。

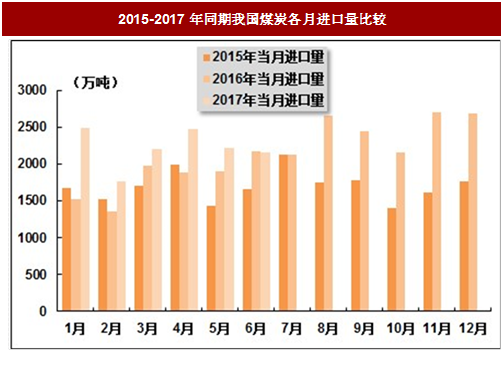

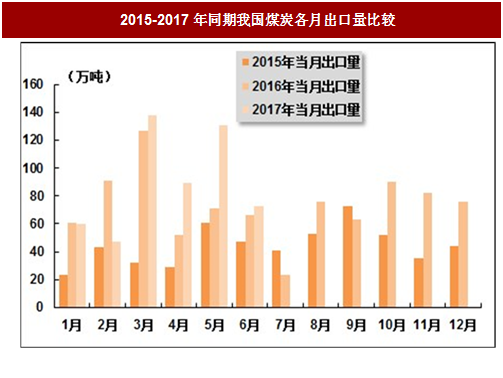

煤炭进出口方面,煤炭进口方面,2017年2季度,在沿海地区煤炭需求趋好、国内煤炭物流成本高以及参配煤种适宜的情况下,我国煤炭进口量保持了快速增长势头。煤炭出口方面,我过煤炭出口量同比明显增加,但由于我国煤炭生产成本较高,出口价格与澳大利亚、印尼等国家相比竞争优势不明显,煤炭出口量总体依旧处于低位。海关总署发布的数据显示,2017年上半年,我国累计进口煤炭13,326万吨,同比增加2,532万吨,增长23.5%;累计出口煤炭538万吨,同比增加71万吨,增长15.2%。其中,6月份,我国煤炭进口2,160万吨,同比减少15万吨,下降0.7%;煤炭出口73万吨,同比增加7万吨,增长10.6%。

参考中国报告网发布《2017-2022年中国煤炭市场运营态势及十三五投资战略规划报告》

从部分重点地区煤炭价格变化情况来看:

环渤海动力煤价格指数明显下跌。2017年2季度,有着煤市风向标之称的环渤海动力煤价格指数整体明显下跌,并再度进入600元/吨以下区间,不过随着煤炭市场供需形势发生变化,环渤海动力煤价格指数在6月份略有回升。秦皇岛煤炭网2017年6月28日发布的数据显示,本报告期(2017年6月21日至6月27日)环渤海动力煤价格指数报收于577元/吨,环比上涨3元/吨,涨幅明显收窄,且该价格指数连续第三期上行,累计上行15元/吨。

主要生产地区的煤炭出矿价格先降后升。2017年4、5月份,晋北地区和鄂尔多斯地区的煤炭出矿价格持续下降,但6月份出现明显上涨。中国煤炭运销协会的统计数据显示,2017年6月末,大同地区发热量5800大卡/千克以上煤炭的“上站”价格(含税,下同)由5月末的410-420元/吨之间上涨到了450-460元/吨之间;发热量5500大卡/千克以上煤炭的“上站”价格由5月末的395-405元/吨之间上涨到了435-445元/吨之间。

秦皇岛地区市场动力煤价格先跌后扬。2017年4、5月份,秦皇岛地区的市场动力煤价格持续下跌,6月份该地区的市场动力煤价格明显上扬。中国煤炭运销协会的统计数据显示,2017年6月末,具代表性的发热量5500大卡/千克市场动力煤的主流平仓价格由5月末的555-565元/吨之间上涨至605-615元/吨之间;发热量5000大卡/千克市场动力煤的主流平仓价格由5月末的495-505元/吨之间上涨至545-555元/吨之间。

主要消费地区煤炭交易价格止跌回升。2017年4、5月份,主要消费地区的动力煤销售价格持续下挫;6月份,主要消费地区的动力煤销售价格则大幅回升。中国煤炭运销协会的统计数据显示,2017年6月末,发热量5500大卡/千克的优质动力煤,在宁波港的提货价格由5月末的615-625元/吨之间回升至670-680元/吨之间;在广州港的提货价格由5月末的620-630元/吨之间回升至680-690元/吨之间。

总体来看,2017年2季度,煤炭行业投资动力有所回升,与此同时,煤矿复工复产进度加快,加上国家有关部门加快减量置换进度,推进优质产能煤矿核增生产能力,煤炭产量持续增加,供应能力持续增强;但受季节性因素影响,4、5月份煤炭需求整体偏弱,煤炭市场供需平衡偏松,价格持续回调;进入6月份,煤炭需求好于预期,煤炭市场供需平衡偏紧,煤炭价格明显回升。

煤炭供需“先松后紧”

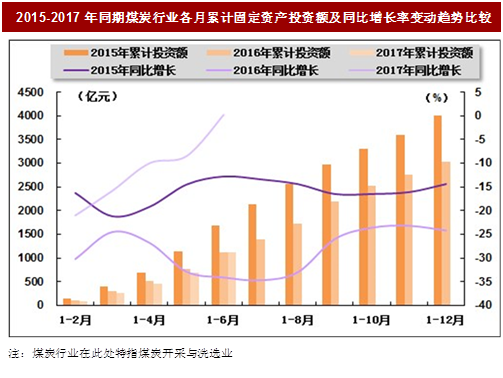

煤炭供给方面,2017年2季度,随着去产能持续推进和效果显现,煤炭行业经营状况持续好转,煤炭企业逐渐走出困境,利润额大幅增长。在此背景下,煤炭企业投资积极性明显改善,行业整体固定资产投资降幅逐月大幅收窄,并在2季度末实现正增长。国家统计局发布的数据显示,2017年上半年,煤炭开采和洗选业累计完成投资1,113亿元,同比增长0.2%,而上年同期为同比下降34.1%;占全国固定资产投资的比重为0.4%,占比与2017年1季度相比提高0.1个百分点,与上年同期持平。

图:2016年6月-2017年6月煤炭行业各月累计固定资产投资情况(单位:亿元,%)

图:2015-2017年同期煤炭行业各月累计固定资产投资额及同比增长率变动趋势比较

2017年2季度,煤矿复工复产进度加快,加上国家有关部门加快减量置换进度,推进优质产能煤矿核增生产能力,煤炭产量持续增加;与此同时,铁路、港口煤炭运量同比继续回升。中国煤炭运销协会发布的数据显示,2017年上半年,全国原煤累计产量171,263万吨,同比增长5.0%;其中,国有重点煤矿产量累计完成8.73亿吨,同比增长6.6%。同期,全国铁路煤炭发送量完成10.6亿吨,同比增长17.1%;全国主要港口累计发运煤炭3.66亿吨,同比增长16.8%。

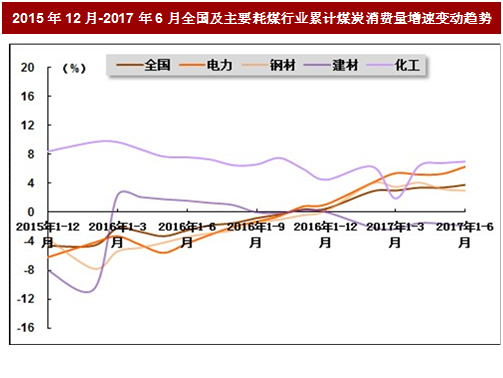

煤炭需求方面,2017年4、5月份,受季节性因素影响,煤炭需求总体呈现走弱态势;但进入6月份,由于夏季高温提早到来,水电出力不及预期,为火电腾出了出力空间,加之钢铁、有色金属产量增速回升,水泥、玻璃产量增速放缓,对煤炭需求的带动作用并未减弱,煤炭消费量实现平稳增长。中国煤炭运销协会数据显示,2017年上半年,全国累计商品煤消费量18.8亿吨,同比增长3.8%;其中,电力、钢铁、建材、化工四大行业煤炭累计消费量分别为9.6亿吨、3.2亿吨、2.39亿吨、1.42亿吨,与上年同期相比,电力、钢铁、化工行业分别增长6.3%、3.0%、7.0%,建材行业下降1.9%。

图:2015年12月-2017年6月全国及主要耗煤行业累计煤炭消费量增速变动趋势

煤炭进出口方面,煤炭进口方面,2017年2季度,在沿海地区煤炭需求趋好、国内煤炭物流成本高以及参配煤种适宜的情况下,我国煤炭进口量保持了快速增长势头。煤炭出口方面,我过煤炭出口量同比明显增加,但由于我国煤炭生产成本较高,出口价格与澳大利亚、印尼等国家相比竞争优势不明显,煤炭出口量总体依旧处于低位。海关总署发布的数据显示,2017年上半年,我国累计进口煤炭13,326万吨,同比增加2,532万吨,增长23.5%;累计出口煤炭538万吨,同比增加71万吨,增长15.2%。其中,6月份,我国煤炭进口2,160万吨,同比减少15万吨,下降0.7%;煤炭出口73万吨,同比增加7万吨,增长10.6%。

参考中国报告网发布《2017-2022年中国煤炭市场运营态势及十三五投资战略规划报告》

图:2015-2017年同期我国煤炭各月进口量比较

图:2015-2017年同期我国煤炭各月出口量比较

煤炭价格“先降后升”

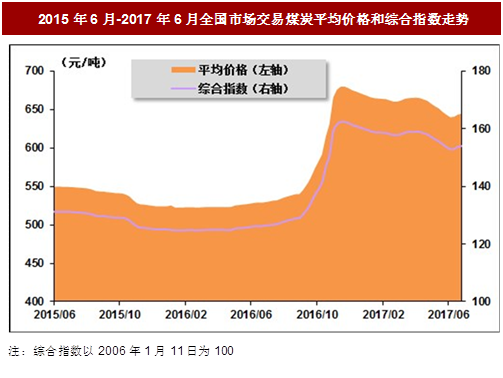

2017年2季度,受煤炭市场供需变化影响,煤炭价格“先降后升”。分月来看,2017年4、5月份,煤炭需求走弱,供应增加,煤炭供求由基本平衡向宽松方向发展,煤炭价格持续回调;进入6月份,煤炭需求好于预期,供给量略低于需求,煤炭供求由6月初的略微偏松朝供求平衡方向调整,局部略有偏紧,看涨心理增多,煤炭价格明显上涨。中国煤炭运销协会的监测数据显示,2017年6月30日,中国煤炭价格指数(全国综合指数)为154.0,比上期(2017年6月23日)上涨0.3点,较2017年3月末下降4.9点;全国煤炭平均价格为644.7元/吨,比上期微涨1.4元/吨,较2017年3月末下跌20.5元/吨。

图:2015年6月-2017年6月全国市场交易煤炭平均价格和综合指数走势

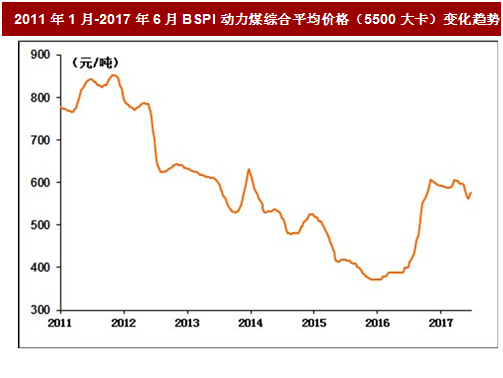

环渤海动力煤价格指数明显下跌。2017年2季度,有着煤市风向标之称的环渤海动力煤价格指数整体明显下跌,并再度进入600元/吨以下区间,不过随着煤炭市场供需形势发生变化,环渤海动力煤价格指数在6月份略有回升。秦皇岛煤炭网2017年6月28日发布的数据显示,本报告期(2017年6月21日至6月27日)环渤海动力煤价格指数报收于577元/吨,环比上涨3元/吨,涨幅明显收窄,且该价格指数连续第三期上行,累计上行15元/吨。

图:2011年1月-2017年6月BSPI动力煤综合平均价格(5500大卡)变化趋势

主要生产地区的煤炭出矿价格先降后升。2017年4、5月份,晋北地区和鄂尔多斯地区的煤炭出矿价格持续下降,但6月份出现明显上涨。中国煤炭运销协会的统计数据显示,2017年6月末,大同地区发热量5800大卡/千克以上煤炭的“上站”价格(含税,下同)由5月末的410-420元/吨之间上涨到了450-460元/吨之间;发热量5500大卡/千克以上煤炭的“上站”价格由5月末的395-405元/吨之间上涨到了435-445元/吨之间。

秦皇岛地区市场动力煤价格先跌后扬。2017年4、5月份,秦皇岛地区的市场动力煤价格持续下跌,6月份该地区的市场动力煤价格明显上扬。中国煤炭运销协会的统计数据显示,2017年6月末,具代表性的发热量5500大卡/千克市场动力煤的主流平仓价格由5月末的555-565元/吨之间上涨至605-615元/吨之间;发热量5000大卡/千克市场动力煤的主流平仓价格由5月末的495-505元/吨之间上涨至545-555元/吨之间。

主要消费地区煤炭交易价格止跌回升。2017年4、5月份,主要消费地区的动力煤销售价格持续下挫;6月份,主要消费地区的动力煤销售价格则大幅回升。中国煤炭运销协会的统计数据显示,2017年6月末,发热量5500大卡/千克的优质动力煤,在宁波港的提货价格由5月末的615-625元/吨之间回升至670-680元/吨之间;在广州港的提货价格由5月末的620-630元/吨之间回升至680-690元/吨之间。

电煤库存水平逐月回升

2017年2季度,随着用电形势持续好转,加之水电出力不及预期,全国重点电厂耗煤量同比持续提高,但因电煤供应基本平稳,电煤库存逐月回升。中国煤炭运销协会发布的数据显示,2017年4月份,全国重点电厂日均耗煤303.8万吨,同比增加18.8万吨,增长6.6%;5月份,全国重点电厂日均耗煤299万吨,同比增加27万吨,增长9.9%;6月份,全国重点电厂日均耗煤328万吨,同比增加27万吨,增长9.0%。2017年6月底,全国重点电厂库存6,668万吨,环比增加183万吨,增长2.8%;库存可用天数20天,环比减少1天。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。