锂电池规模效应渐显助力电池成本进一步下降

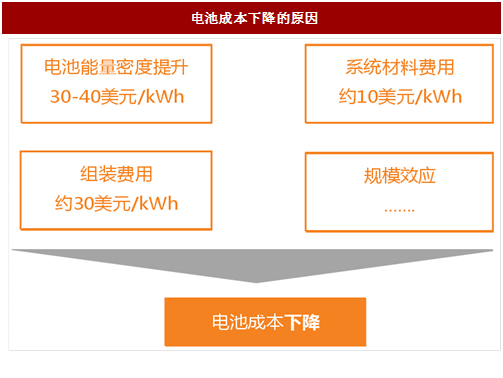

性能提升+规模效应可使电池(整车)成本大幅下降。具体到生产方面,根据大众公布的数据,电池能量密度提升能够使得电池成本下降30-40美元/kWh,系统材料费用和组装费用大约分别能节省10美元/kWh和30美元/kWh,而产能扩张带来的规模效应也将使得电池成本进一步下降至更低的水平。

注:成本数据时间分别为奥迪近期公布,雪佛兰Bolt量产第一年(2016年底-2017年初),大众2016年,特斯拉18650电池组为2016年(GF投用前)

注:成本数据时间分别为奥迪近期公布,雪佛兰Bolt量产第一年(2016年底-2017年初),大众2016年,特斯拉18650电池组为2016年(GF投用前)

参考中国报告网发布《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

国内锂电池龙头CATL积极布局三元电池,能量密度可实现250Wh/kg。CATL的产品以方形铝壳电池为主,正极材料包含磷酸铁锂和三元。在磷酸铁锂和三元电池两条路线上,储能和大巴因为安全、成本和产品实用性的考虑,主要走磷酸铁锂的技术路线;乘用车领域,2015年开始CATL全面转向三元材料,为宝马、吉利等企业提供三元电池组。根据节能与新能源汽车网站数据,2016年CATL在车用磷酸铁锂市场的市占率为22.9%,排名第二;在三元电池市场的市占率为25%,排名第一。目前,CATL在磷酸铁锂上可以做到单体能量密度120Wh/kg,电池包达100Wh/kg,三元电池单体电芯的能量密度可实现250Wh/kg。

CATL目标2020年能量密度做到300Wh/kg以上,成本下降到0.8元/Wh。“十三五”期间,CATL将致力于高镍三元/硅碳电池研发。引入硅基合金替代纯石墨作为负极材料后,锂离子动力电池的能量密度有望提升到300Wh/kg以上,理论上限约350Wh/kg,成本也将大幅降低至0.8元/Wh以下。对于更高能量密度目标的进一步达成,以金属锂为负极的锂金属电池已成为必然选择。目前,CATL正在加速开发电动车用的全固态锂金属电池研发的步伐,在聚合物和硫化物基固态电池方向分别开展了相关的研发工作并取得了初步进展。

锂电池供过于求成为买方市场,有利于成本下降。根据SNE Research的报告,三星、LG、松下、CATL、比亚迪等锂电池龙头的订单开始积累到2022年,到2022年这些企业的订单规模为290-450亿美金,而2020年这几家企业的生产规模都在33.5-50Gwh。特斯拉的超级电池工厂—Giga factory预计在2020年达产达标,届时产能可达35GWh。当前,韩国电池供应商已经在大规模投资于新产能,中国供应商也是如此,上汽联手CATL布局动力电池厂,预计到2020年产能将超过50GWh。根据目前主要动力电池企业的扩产计划,到2020年合计产能将超过370Gwh/年,预计是需求量的2倍以上。锂电池供过于求导致主动权掌握在下游整车厂手中,整车厂议价能力加强,有利于其成本的下降。

图:全球主要动力电池厂商的产能规划

性能提升+规模效应可使电池(整车)成本大幅下降。具体到生产方面,根据大众公布的数据,电池能量密度提升能够使得电池成本下降30-40美元/kWh,系统材料费用和组装费用大约分别能节省10美元/kWh和30美元/kWh,而产能扩张带来的规模效应也将使得电池成本进一步下降至更低的水平。

图:电池成本下降的原因

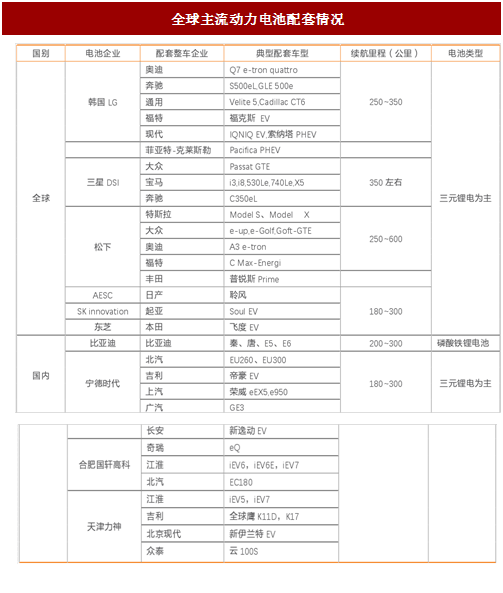

图:全球主流动力电池配套情况

国外主流车企降成本已有成效未来将加速

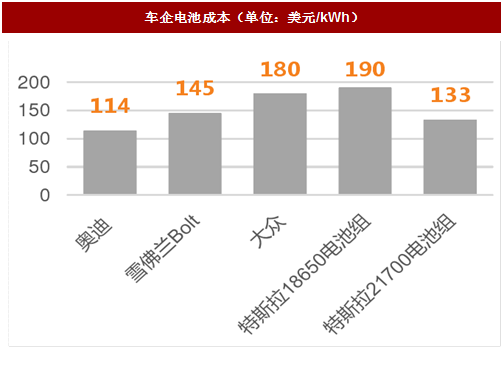

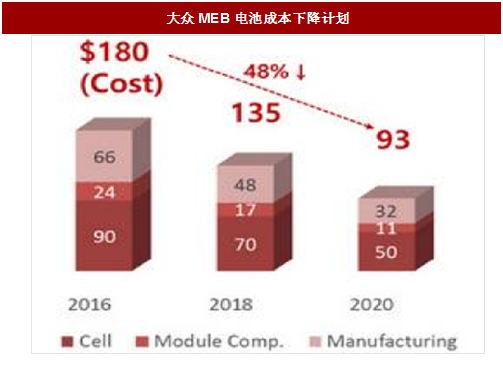

国外主流车企成本下降速率和目标更激进。全球主要车企降成本均取得一定的进展,奥迪当前特定车型的电池成本已经降到114美元/kWh,雪佛兰Bolt量产第一年(2016年底-2017年底)电池成本为145美元/kWh,特斯拉2016年电池系统成本(GF投用前)低于190美元/kWh,而model3最新搭载的21700圆柱型电池成本进一步降低30%,预计低于133美元/kWh。大众则制定了详细的MEB电池成本下降目标,致力于将电池成本从2016年的180美元/kWh降至2018年大规模量产时的135美元/kWh,再降至2020年的93美元/kWh。

图:车企电池成本(单位:美元/kWh)

参考中国报告网发布《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

图:大众MEB电池成本下降计划

国内车企携手锂电龙头成本竞争力有望进一步提升

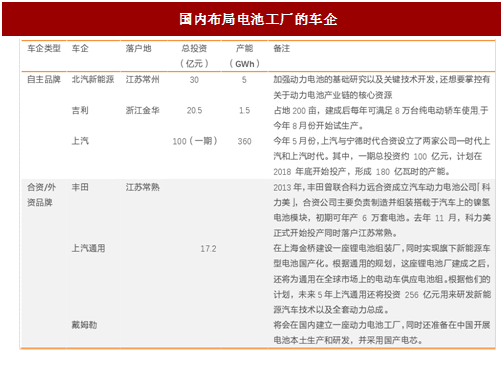

国内车企布局电池产业,加强成本控制。对于电动车而言,动力电池的成本空间最大。随着新能源汽车产业逐渐成熟,各大车企在成本方面的竞争也上升到了一个新的层面,以期尽快提供有价格竞争力的产品。这种情况下,主机厂们通常都会选择以动力电池作为新能源汽车的战略切入点。自从特斯拉和Panasonic合作打造Giga factory以来,越来越多的传统车企慢慢也发现,从长远角度出发,自建/合资成立电池落地项目或许要比与供应商合作更有利于控制成本。因此,北汽新能源、吉利、上汽等主流自主品牌均已开始布局电池工厂,丰田、戴姆勒、上汽通用等合资/外资车企也已经或者计划开展动力电池项目,通过本土化生产降低整车成本。

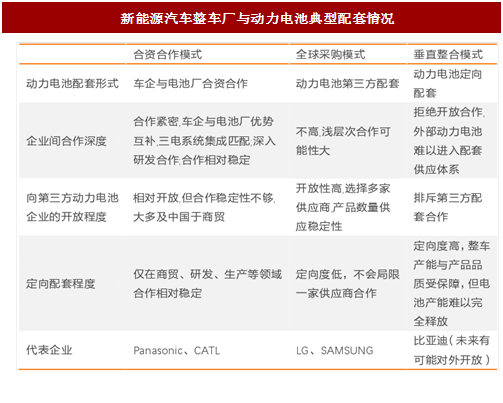

图:新能源汽车整车厂与动力电池典型配套情况

图:国内布局电池工厂的车企

国内锂电池龙头CATL积极布局三元电池,能量密度可实现250Wh/kg。CATL的产品以方形铝壳电池为主,正极材料包含磷酸铁锂和三元。在磷酸铁锂和三元电池两条路线上,储能和大巴因为安全、成本和产品实用性的考虑,主要走磷酸铁锂的技术路线;乘用车领域,2015年开始CATL全面转向三元材料,为宝马、吉利等企业提供三元电池组。根据节能与新能源汽车网站数据,2016年CATL在车用磷酸铁锂市场的市占率为22.9%,排名第二;在三元电池市场的市占率为25%,排名第一。目前,CATL在磷酸铁锂上可以做到单体能量密度120Wh/kg,电池包达100Wh/kg,三元电池单体电芯的能量密度可实现250Wh/kg。

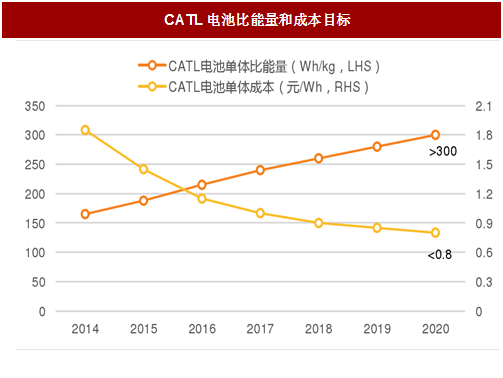

CATL目标2020年能量密度做到300Wh/kg以上,成本下降到0.8元/Wh。“十三五”期间,CATL将致力于高镍三元/硅碳电池研发。引入硅基合金替代纯石墨作为负极材料后,锂离子动力电池的能量密度有望提升到300Wh/kg以上,理论上限约350Wh/kg,成本也将大幅降低至0.8元/Wh以下。对于更高能量密度目标的进一步达成,以金属锂为负极的锂金属电池已成为必然选择。目前,CATL正在加速开发电动车用的全固态锂金属电池研发的步伐,在聚合物和硫化物基固态电池方向分别开展了相关的研发工作并取得了初步进展。

图:CATL电池比能量和成本目标

图:部分主流车企和车型的电池配套情况

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。