隔膜:微笑曲线中部盈利能力最强环节

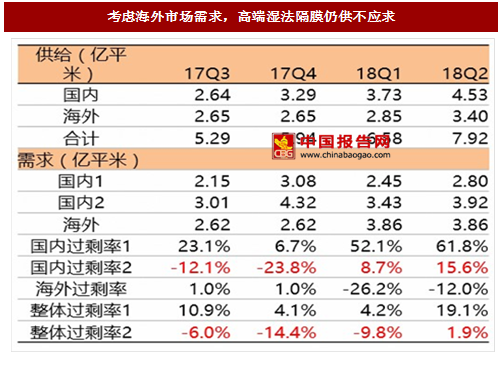

海外需求或将成为需求增加关键。由于海外隔膜企业扩产节奏慢于国内,随动力电池需求增长(尤其是18年为特斯拉Model3交付大年),我们预计18Q1海外隔膜或面临缺口,因此17Q4-18Q1是国内湿法隔膜产能出海最佳时点。

参考中国报告网发布《2018-2023年中国锂电池市场发展现状与投资趋势研究报告》

2018年或面临明显价格下行,但技术壁垒及规模决定企业间价格(盈利能力)不在同一水平线。若国内龙头企业新增产能顺利投放,国内湿法隔膜过剩率呈现逐步上升,其中18Q1由于处于动力电池出货量低点,国内湿法隔膜或将迎过剩,价格或面临明显下调,决定企业盈利能力关键在于产能利用率及良品率。

隔膜,尤其是湿法隔膜是目前中游盈利能力最强环节。2016年湿法隔膜出货量最高的公司为上海恩捷,其毛利率61%,净利率40%,为产业链中仅次于锂衍生品的高毛利率环节(其2017H1毛利率提升至65%)。

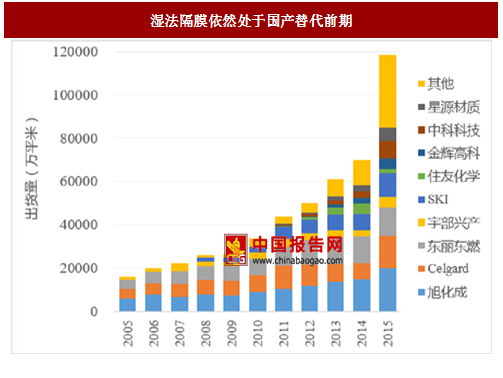

湿法隔膜的国产化进程刚刚开始。相比正极、负极、电解液,2015年隔膜行业全球市占率前五中仅有中科科技(以干法为主),其中湿法隔膜仍处于0-1的高速发展阶段。

图:新能源汽车产业链代表上市公司毛利率水平(2016)

图:湿法隔膜依然处于国产替代前期

隔膜:价格逐步下行,业绩开始分化

有效供给增加滞后于三元渗透率提升带来的需求增加。考虑产能利用率及良品率,隔膜行业有效产能释放低于企业规划,其中国内2017三四季度实际产量仍将低于实际需求。考虑国内产品的价格优势,参与全球供应后或将形成更大缺口。海外需求或将成为需求增加关键。由于海外隔膜企业扩产节奏慢于国内,随动力电池需求增长(尤其是18年为特斯拉Model3交付大年),我们预计18Q1海外隔膜或面临缺口,因此17Q4-18Q1是国内湿法隔膜产能出海最佳时点。

参考中国报告网发布《2018-2023年中国锂电池市场发展现状与投资趋势研究报告》

2018年或面临明显价格下行,但技术壁垒及规模决定企业间价格(盈利能力)不在同一水平线。若国内龙头企业新增产能顺利投放,国内湿法隔膜过剩率呈现逐步上升,其中18Q1由于处于动力电池出货量低点,国内湿法隔膜或将迎过剩,价格或面临明显下调,决定企业盈利能力关键在于产能利用率及良品率。

图:国内一线湿法隔膜企业有效产能与需求紧平衡

考虑海外市场需求,高端湿法隔膜仍供不应求

图:国内主流锂电池隔膜企业对比

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。