动力电池产业链:上看供给,下看需求

正极材料行业呈现显著人力/技术密集特点。从单位产能生产员工数量看,正极材料(尤其是磷酸铁锂材料)企业生产员工数量较多,属人力密集型企业。而三元材料企业硕士以上员工数量则相对更高。

隔膜行业设备投资强度最高,企业核心竞争力来自对设备、工艺的理解由于设备投资强度与制造费用密切相关,设备折旧在隔膜产品成本中比例高,因此设备定制能力、价格、产能利用率、良品率等是企业竞争力核心。

参考中国报告网发布《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

周期型(>40%):产品成本主要受上游原材料价格影响,典型如正极、电解液,企业规模

(议价能力)和研发强度决定了龙头的产业壁垒越来越高;

LFP正极:在碳酸锂价格稳定的背景下,随着下游需求(客车)趋缓,相关材料生产企业盈利能力向下;

NCM正极:偏向固定加工费模式,下游需求(乘用车、专用车)走强,价格随行就市,龙头企业凭借原材料采购优势有望受益,盈利能力趋稳。

石墨:人造石墨需求强于天然,行业格局较稳定,价格波动区间小,具备规模优势及石墨化处理能力的企业能受益;

隔膜:预计价格18年降幅10%左右,由于制造费用占比高(设备折旧等),对设备/工艺的理解程度、产能利用率、良品率水平决定企业盈利能力;

电解液:随着LiPF6新增产能释放,价格稳中有降,具备电解质自给能力的企业具备抑制原料成本波动能力。

动力电池产业链越往上游供给(资源)的话语权越高,反之越往下游需求(市场)的话语权越高。因此资源供给/月度销量等高频数据是核心变量,需要紧密跟踪。

中游制造环节(部件/制造/产品)处于微笑曲线中间,本质上为加工属性,因此成本控制能力为核心竞争要素,企业竞争壁垒来自原材料掌控能力及技术迭代速度。

图:动力电池产业链格局

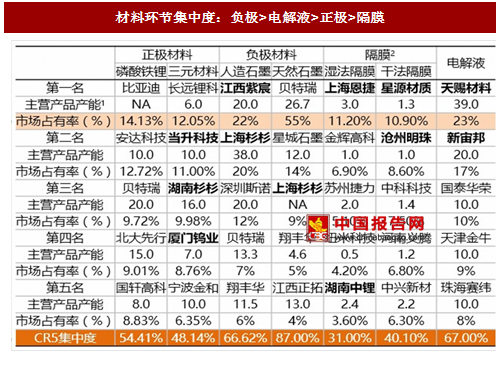

材料环节集中度:负极>电解液>正极>隔膜

从材料环节市场集中度及龙头市占率看,目前负极材料、电解液的市场集中度较高,由于龙头企业在资源获取、价格方面的优势,二线梯队企业的“逆袭”难度较高,再加上生产资质门槛(比如电解液生产的牌照要求),新企业进入的性价比较低。三元正极材料的集中度较低,与现阶段①正极材料(尤其是三元材料)的来料加工属性强,②上游原材料(锂、钴等)供给趋紧,③企业主打产品存在一定同质化(NCM333/523)密切相关。再加上大部分企业在新产品储备开发能力方面的差别,现阶段企业格局未完全确立,规模较大、高镍产品量产较早企业分别在获取较低资源价格、提高产品定价权方面有一定优势,有助于提高盈利能力。

图:材料环节集中度:负极>电解液>正极>隔膜

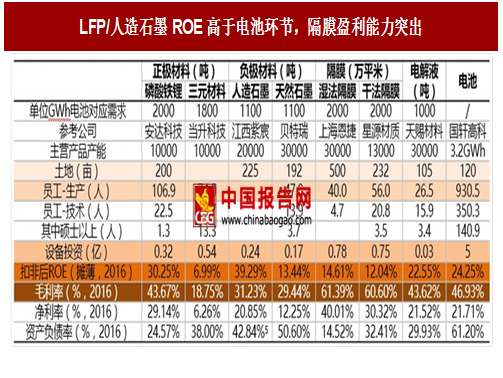

材料环节差异:LFP/人造石墨ROE高于电池环节,隔膜盈利能力突出

单位产能用地面积决定了产能配置的灵活程度绑定下游重点客户是材料企业现阶段业绩释放的重要方式,目前电解液企业的用地面积较小,侧面意味着企业“产能围绕客户布局”的模式在电解液环节具备更高可行性。再考虑电解液的运输半径及运输费用,现阶段电解液企业围绕电池企业做产能布局具有优势。正极材料行业呈现显著人力/技术密集特点。从单位产能生产员工数量看,正极材料(尤其是磷酸铁锂材料)企业生产员工数量较多,属人力密集型企业。而三元材料企业硕士以上员工数量则相对更高。

隔膜行业设备投资强度最高,企业核心竞争力来自对设备、工艺的理解由于设备投资强度与制造费用密切相关,设备折旧在隔膜产品成本中比例高,因此设备定制能力、价格、产能利用率、良品率等是企业竞争力核心。

参考中国报告网发布《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

静态看ROE及毛利率,分化显著隔膜行业毛利率最高,但受设备等固定资产投资较大拖累,ROE处于中流。现阶段人造石墨、正极、电解液ROE水平高,考虑近期其上游原材料针状焦、碳酸锂等价格波动显著,动态看企业盈利能力还取决于原材料成本控制水平。

图:LFP/人造石墨ROE高于电池环节,隔膜盈利能力突出

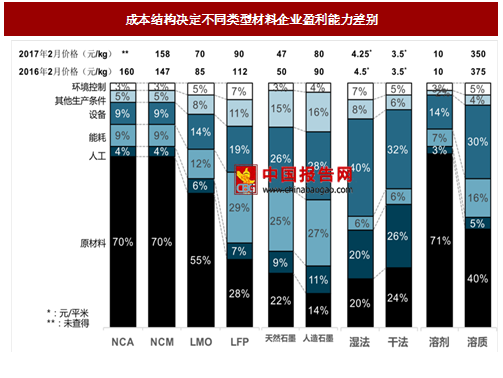

行业壁垒及成本结构决定材料企业盈利能力

根据原材料成本在材料生产中成本占比,四大材料可分为两大类型:周期型(>40%):产品成本主要受上游原材料价格影响,典型如正极、电解液,企业规模

(议价能力)和研发强度决定了龙头的产业壁垒越来越高;

成长型(<40%):产品成本主要受设备、人工、能耗等影响,典型如负极、隔膜,随生产规模扩大单位生产成本下降越显著,高技术壁垒行业的毛利率水平有可能不降反升(如湿法隔膜)。

图:成本结构决定不同类型材料企业盈利能力差别

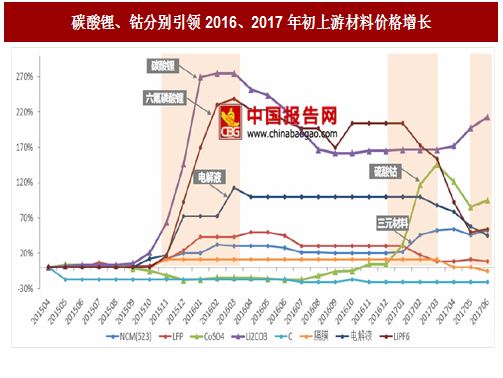

前瞻:随锂/钴价格上行,LFP盈利能力向下,NCM趋稳

短期看三元渗透率提升助推钴盐、三元材料价格上涨,长期来看锂电池材料价格趋势向下,企业盈利能力逐渐分化:LFP正极:在碳酸锂价格稳定的背景下,随着下游需求(客车)趋缓,相关材料生产企业盈利能力向下;

NCM正极:偏向固定加工费模式,下游需求(乘用车、专用车)走强,价格随行就市,龙头企业凭借原材料采购优势有望受益,盈利能力趋稳。

石墨:人造石墨需求强于天然,行业格局较稳定,价格波动区间小,具备规模优势及石墨化处理能力的企业能受益;

隔膜:预计价格18年降幅10%左右,由于制造费用占比高(设备折旧等),对设备/工艺的理解程度、产能利用率、良品率水平决定企业盈利能力;

电解液:随着LiPF6新增产能释放,价格稳中有降,具备电解质自给能力的企业具备抑制原料成本波动能力。

图:碳酸锂、钴分别引领2016、2017年初上游材料价格增长

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。