1、产业现状

组件环节是电池片环节的下游,其生产较电池片相比技术含量稍低,为劳动密集型行业。我国的劳动力成本相对低廉,因此组件环节是我国最有竞争力的环节,也是受贸易壁垒最为严重的环节。

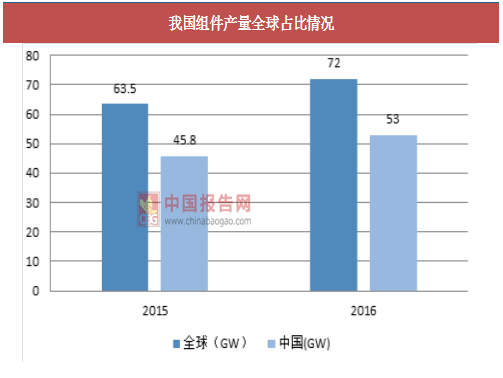

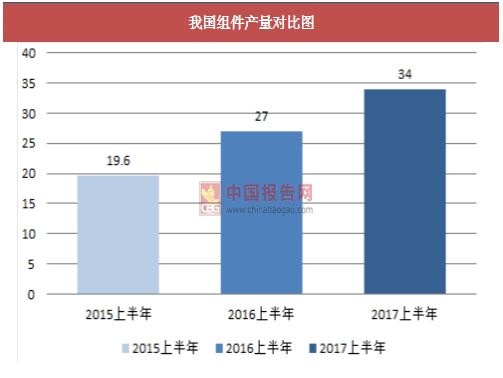

根据数据显示,2016年全球组件产量72GW,我国组件产量超过53GW,同比增长15.7%,占比73.6%。2017年上半年,我国组件产量在34GW以上,同比增长25.9%,行业产能利用率在85%以上,组件加工成本在12美分/瓦以下,行业毛利率在10%以上。

参考中国报告网发布《中国电子元件及组件市场营销现状深度分析与未来发展趋势预测报告》

2、竞争格局

我国是组件产量大国,从全球格局来看,占绝对优势。2016年全球前十大组件厂商中,中国企业占据九个位置。全年总产能达到44.2GW,总产量达到34.6GW。

组件环节是电池片环节的下游,其生产较电池片相比技术含量稍低,为劳动密集型行业。我国的劳动力成本相对低廉,因此组件环节是我国最有竞争力的环节,也是受贸易壁垒最为严重的环节。

根据数据显示,2016年全球组件产量72GW,我国组件产量超过53GW,同比增长15.7%,占比73.6%。2017年上半年,我国组件产量在34GW以上,同比增长25.9%,行业产能利用率在85%以上,组件加工成本在12美分/瓦以下,行业毛利率在10%以上。

图:我国组件产量全球占比情况

图:我国组件产量对比图

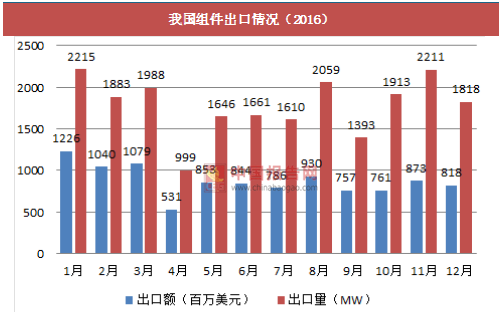

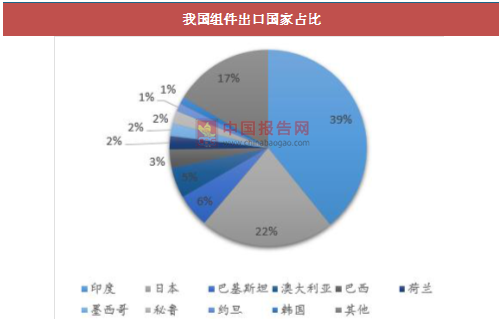

从出口情况来看,2016年,我国组件出口至200多个国家和地区,组件出口额为105亿美元,同比下降18%,占光伏产品总出口额的74.9%,总出口量约21.3GW,同比下降11.5%,约占我国组件总产量的40%。2007年1-5月份,我国组件出口量12.3GW,同比增加40.7%,出口额42.5亿美元,同比减少10.1%。出口地主要为印度和日本。

图:我国组件出口情况(2016)

图:我国组件出口国家占比

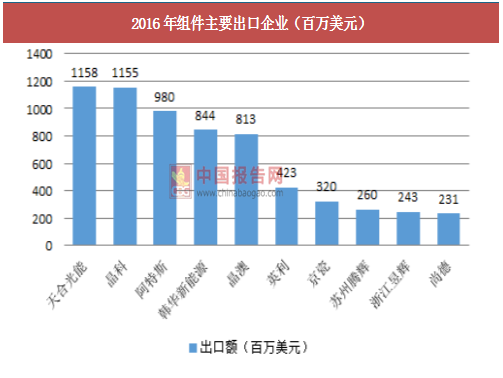

从出口的中国企业来看,2016年我国出口组件的厂商近3000家,前十家出口额达64.3亿美元,占总出口额的61.2%,其中,天合光能和晶科的组件出口额占比均为11%,出口额仅相差约300万美元,排名第三的是阿特斯,组件出口占比达到9.3%。

图:2016年组件主要出口企业(百万美元)

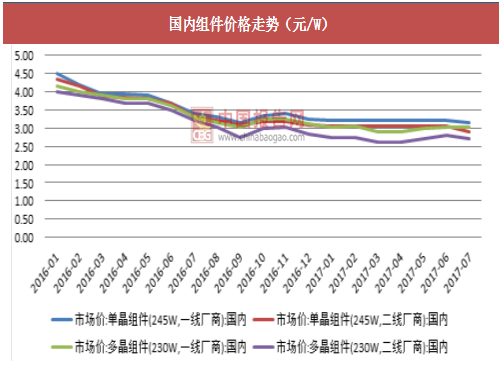

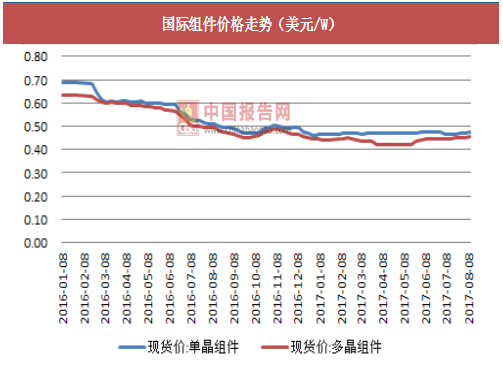

从组件的价格来看,在去年630急剧下跌后保持相对稳定的态势。国际的单多晶价格差异在2017年第二季度开始逐步缩小,而国内的二线厂商的单晶组件价格已经低于一线厂商的多晶组件价格。这种现象一方面是由于单多晶的竞争加剧,一方面是由于下游需求旺盛导致一线厂商的多晶组件供不应求所致。参考中国报告网发布《中国电子元件及组件市场营销现状深度分析与未来发展趋势预测报告》

图:国内组件价格走势(元/W)

图:国际组件价格走势(美元/W)

我国是组件产量大国,从全球格局来看,占绝对优势。2016年全球前十大组件厂商中,中国企业占据九个位置。全年总产能达到44.2GW,总产量达到34.6GW。

表:2016年全球十大组件厂商产量排名(GW)

从国内情况来看,我国组件行业的产业集中度较高,前十家企业2016年产能达到36.75GW,占比82.7%,前五家占比达到55.8%。

表:2016年中国十大组件厂商产能排名(GW)

中国重点组件制造相关上市企业简介

表:中国重点组件制造相关上市企业简介

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。