1、产业现状

光伏产业链的中游包括光伏电池片和光伏电池组件。将硅片加工为电池片,是实现光电转换最为核心的步骤。此环节是资本和技术双密集型行业,要求企业及时跟进最新的电池制造技术以提升电池效率。

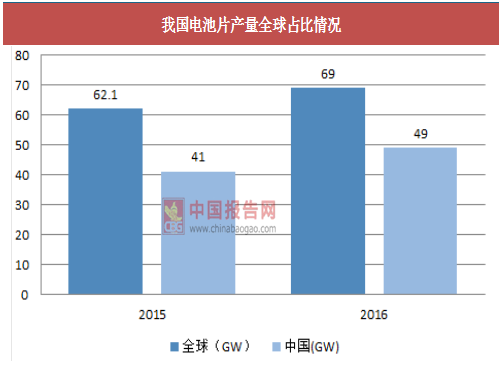

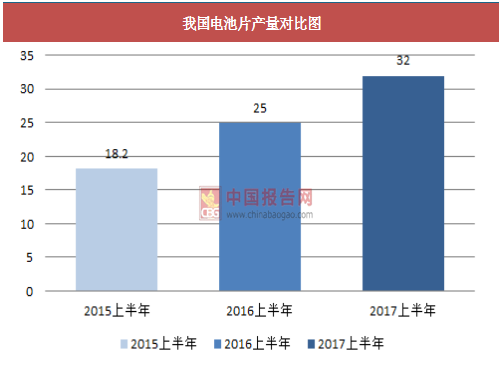

根据数据显示,2016年全球硅片产量69GW,我国硅片产量超过49GW,同比增长19.5%,占比71%。2017年上半年,我国硅片产量在32GW左右,同比增长28%,行业产能利用率在80%以上,单多晶高效电池效率分别提升至21%和19%,行业毛利率在10%以上。

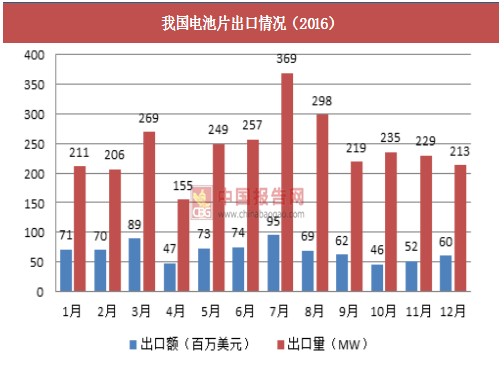

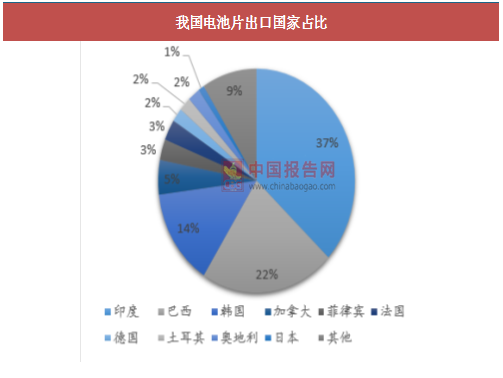

从出口情况来看,2016年,我国电池片出口至129多个国家和地区,电池片出口额为8.1亿美元,同比下降11.5%,占光伏产品总出口额的5.8%。电池片出口量约为2.9GW,仅占我国电池片产量的5.7%。2007年1-5月份,我国电池片出口量1.5GW,同比增加36.4%,出口额2.98亿美元,同比减少14.8%。出口地主要为印度、巴西和韩国。印度国内的组件产能大约为5GW,但是电池片产能仅为1.4GW,存在巨大的缺口,因此对我国电池片出口贡献最大,占比达到37%。

2、竞争格局

和硅片一样,我国是电池片产量大国,从全球格局来看,占绝对优势。2016年全球前十大电池片厂商中,中国企业包揽全部位置,其中中国台湾厂商占据两个位置。全年总产能达到39GW,总产量达到33.2GW。

从国内情况来看,我国电池片行业的产业集中度较高,前十家企业2016年产能达到30.7GW,占比83%,前五家占比达到55%。

光伏产业链的中游包括光伏电池片和光伏电池组件。将硅片加工为电池片,是实现光电转换最为核心的步骤。此环节是资本和技术双密集型行业,要求企业及时跟进最新的电池制造技术以提升电池效率。

根据数据显示,2016年全球硅片产量69GW,我国硅片产量超过49GW,同比增长19.5%,占比71%。2017年上半年,我国硅片产量在32GW左右,同比增长28%,行业产能利用率在80%以上,单多晶高效电池效率分别提升至21%和19%,行业毛利率在10%以上。

图:我国电池片产量全球占比情况

图:我国电池片产量对比图

参考中国报告网发布《2018-2023年中国锂电池市场发展现状与投资趋势研究报告》从出口情况来看,2016年,我国电池片出口至129多个国家和地区,电池片出口额为8.1亿美元,同比下降11.5%,占光伏产品总出口额的5.8%。电池片出口量约为2.9GW,仅占我国电池片产量的5.7%。2007年1-5月份,我国电池片出口量1.5GW,同比增加36.4%,出口额2.98亿美元,同比减少14.8%。出口地主要为印度、巴西和韩国。印度国内的组件产能大约为5GW,但是电池片产能仅为1.4GW,存在巨大的缺口,因此对我国电池片出口贡献最大,占比达到37%。

图:我国电池片出口情况(2016)

图:我国电池片出口国家占比

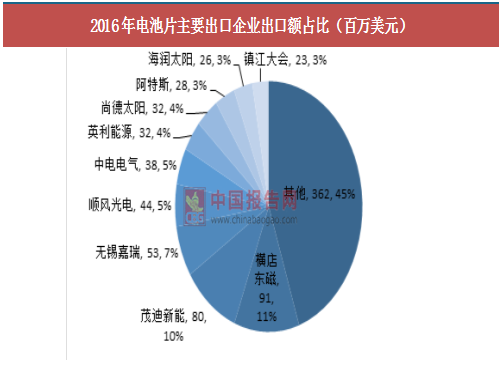

从出口的中国企业来看,2016年我国出口电池片的前十家占总出口额的55.1%,其中,横店东磁占比11.3%,排名第一,出口额9100万美元。茂迪新能和无锡嘉瑞分别占比9.9%和6.7%,分居第二、三位。

图:2016年电池片主要出口企业出口额占比(百万美元)

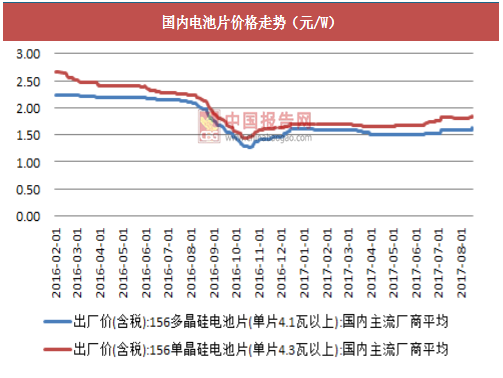

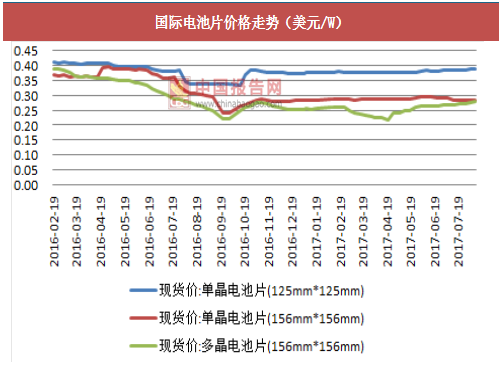

从电池片的价格来看,在去年630急剧下跌后有小幅回升。国内的单多晶价格差异在进入2017年二季度之后逐步扩大,而国际的单多晶价格差异在2017年第二季度开始逐步缩小,这是由于我国电池片的单多晶占比与国际的单多晶占比差异导致(我国终端主要以地面电站为主,而国外多是分布式)。

图:国内电池片价格走势(元/W)

图:国际电池片价格走势(美元/W)

2、竞争格局

和硅片一样,我国是电池片产量大国,从全球格局来看,占绝对优势。2016年全球前十大电池片厂商中,中国企业包揽全部位置,其中中国台湾厂商占据两个位置。全年总产能达到39GW,总产量达到33.2GW。

2016年全球十大电池片厂商产量排名(GW)

表:2016年全球十大电池片厂商产量排名(GW)

从国内情况来看,我国电池片行业的产业集中度较高,前十家企业2016年产能达到30.7GW,占比83%,前五家占比达到55%。

2016年中国十大电池片厂商产能排名(GW)

表:2016年中国十大电池片厂商产能排名(GW)

中国重点电池片制造相关上市企业简介

表:中国重点电池片制造相关上市企业简介

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。