1、行业概况

钕铁硼永磁材料是稀土永磁材料的代表,根据生产工艺不同,可分为烧结、粘结和热压三种。

参考中国报告网发布《2017-2022年中国钕铁硼永磁材料行业发展态势及十三五盈利战略分析报告》

烧结钕铁硼永磁材料是应用粉末冶金工艺,将预烧料制成微粉,压制成型制成坯料,再进行烧结而制成,具有高磁能积、高矫顽力和高工作温度等特性,主要应用于大中型电动机、风力发电机等领域。

粘结钕铁硼永磁材料是把钕铁硼磁粉与高分子材料及各种添加剂均匀混合,再用模压或注塑等成型方法制造的磁体。粘结钕铁硼性能不如烧结钕铁硼,但其具备工艺简单、造价低廉、体积小、精度高、磁场均匀稳定等优点,主要应用于信息技术、办公自动化、消费类电子等领域。

热压钕铁硼永磁材料是通过热挤压、热变形工艺制成的磁性能较高的磁体,具有致密度高、取向度高、耐蚀性好、矫顽力高和近终成型等优点。目前仅少数公司掌握了生产工艺,专利壁垒和制作成本高,总产量比较小。

烧结钕铁硼、粘结钕铁硼和热压钕铁硼在性能和应用上各具特色,下游应用领域重叠范围比较少,相互之间更多起到功能互补而非替代或挤占的作用。烧结钕铁硼是目前产量最高、应用最广泛的稀土永磁材料,大部分中国钕铁硼磁钢制造商主要生产烧结钕铁硼磁钢。

根据《中国高新技术产品目录(2006)》 规定,以速凝甩带法制成,内禀矫顽力(Hcj,kOe)和最大磁能积((BH)max,MGOe)之和大于 60,用于制作中、小、微型特殊用途的永磁电机、传感器、磁共振仪、高级音像设备等的烧结钕铁硼永磁材料,属于我国重点鼓励和支持发展的高新技术产品。本行业将满足上述规定的产品定义为高性能钕铁硼永磁材料。

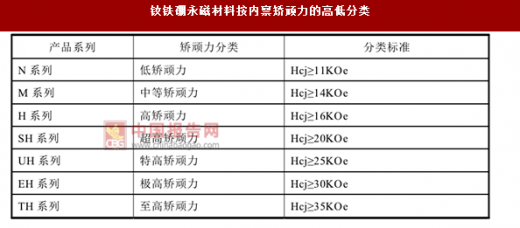

国家质量监督检验检疫总局与国家标准化管理委员会联合发布的国家标准《烧结钕铁硼永磁材料》(GB/T13560-2009)将烧结钕铁硼永磁材料按内禀矫顽力的高低划分为低矫顽力(N)、中等矫顽力(M)、高矫顽力(H)、特高矫顽力(SH)、超高矫顽力(UH)、极高矫顽力(EH)、至高矫顽力(TH)七大类。具体如下表所示:

2、行业竞争格局

(1)我国是世界钕铁硼磁性材料的主要生产地

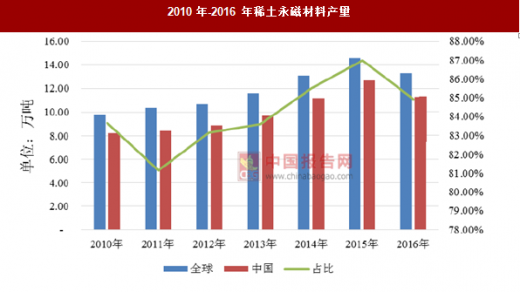

生产钕铁硼永磁材料需要采用稀土作为原材料。目前,我国拥有全球最大的稀土储量和产量。因此,我国具有生产钕铁硼永磁材料得天独厚的优势。2016年全球钕铁硼产量 13.28 万吨,其中我国钕铁硼永磁材料产量为 11.28 万吨,占比 84.94%。2010 年-2016 年全球及国内钕铁硼磁体产量变动趋势如下图所示:

(2)我国钕铁硼永磁材料中、低端产品占比较高

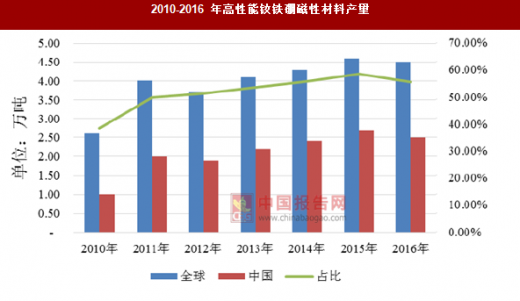

2016 年我国高性能钕铁硼永磁材料产量占全球高性能钕铁硼永磁材料产量的 55%左右,明显低于稀土永磁材料的占比。我国钕铁硼永磁材料中、低端产品占比较高。2010-2016 年高性能钕铁硼磁性材料产量变动趋势如下图所示:

(3)我国钕铁硼永磁材料供应量占比将进一步提高

目前中国境外的钕铁硼永磁材料制造商主要集中在日本和欧洲,包括日立金属、TDK、信越化学和德国 VAC。我国有充足的稀土原材料和具备竞争力的劳动力,加上国内新能源和节能环保产业迅速发展,下游领域需求比较大,境外厂商开始在我国建立生产基地,比如 2015 年 6 月日立金属与中科三环在江苏南通设立合资公司“日立金属三环磁材(南通)有限公司”,建成后将新增产能8,000.00 吨。我国钕铁硼永磁材料的供应量占比将进一步提高。

(4)随着钕铁硼成分专利的到期,我国钕铁硼永磁材料生产企业逐渐参与国际竞争

日本日立金属(NEOMAX)和美国麦格昆磁(Magnequench)在美国、欧洲和日本拥有大部分钕铁硼成分专利,截至 2014 年 7 月均已到期。

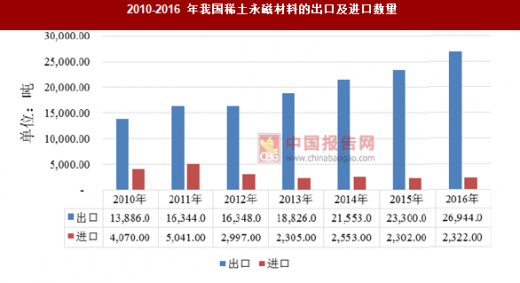

这些成分专利的到期,为我国钕铁硼永磁材料生产企业带来了新的海外市场机遇,并与这些国际领先企业直接竞争。报告期内,我国稀土永磁材料的净出口数量(出口减进口),从 2014 年的 1.9 万吨,增加到 2016 年的 2.46 万吨,增幅29.59%。2010-2016 年,我国稀土永磁材料的出口及进口数量如下表所示:

3、行业内主要企业

根据稀土行业协会的统计,我国目前有超过 200 家烧结钕铁硼永磁材料生产企业,但大部分企业生产规模小、技术水平偏低,只能生产中低端产品,竞争比较激烈。我国生产高性能钕铁硼永磁材料的企业比较集中,大部分为上市公司,具体包括:

( 1 ) 北 京 中 科 三 环 高 科 技 股 份 有 限 公 司 ( 以 下 简 称 “ 中 科 三环”,SZ:000970)

中科三环成立于 1999 年,2000 年在深圳证券交易所上市。公司主要从事钕铁硼稀土永磁材料和新型磁性材料及其应用产品的研究开发、生产和销售,主要产品为利用钕铁硼永磁材料制造的电子元器件,产品广泛应用于计算机、家电、风电、通讯、医疗、汽车等领域。2016 年磁性材料销售收入 352,658.11 万元。

(2)宁波韵升股份有限公司(以下简称“宁波韵升”,SH:600366)

宁波韵升成立于 1994 年,2000 年在上海证券交易所上市。公司自成立以来专业从事稀土永磁材料的研发、制造和销售,在宁波、包头、北京及青岛拥有四个生产基地,是我国主要的稀土永磁材料制造商之一。2016 年磁性材料销售收入 129,249.28 万元。

(3)烟台正海磁性材料股份有限公司(以下简称“正海磁材”,SZ:300224)

正海磁材成立于 2000 年,2011 年在深圳证券交易所上市。公司主营业务为高性能钕铁硼永磁材料的研发、生产、销售及服务,产品主要应用于新能源和节能环保领域以及传统的 VCM、手机和其他消费类电子产品等领域。2016 年磁性材料销售收入 87,339.61 万元。

(4)英洛华科技股份有限公司(以下简称“英洛华”,SZ:000795)

英洛华成立于 1997 年,1997 年在深圳证券交易所上市。公司主导产品为稀土永磁材料与制品、棕刚玉系列产品、物流设备与控制和信息系统。稀土永磁材料相关产品为 N、M、H、SH、UH、EH 等各种型号、各种形状的钕铁硼永磁体,在计算机、汽车、风电、仪器仪表、家用电器和医疗等领域广泛应用。2016 年磁性材料销售收入 94,664.16 万元。

国外生产高性能钕铁硼永磁材料的企业主要集中在日本和欧洲,具体包括:

(1)日立金属株式会社(以下简称“日立金属”)

日立金属是世界重要的高性能钕铁硼永磁材料生产企业,主要生产稀土永磁材料,产品广泛应用于汽车、电子产品、家用电器、工业、医疗、环保和能源等领域。2015 年,日立金属与中科三环在江苏南通成立合资公司日立金属三环磁材(南通)有限公司,总投资 10 亿,日立金属持有 51%的股权,中科三环持有49%的股权,主要从事钕铁硼永磁材料的制造和销售。合资公司已通过我国商务部反垄断局的审查,于 2017 年 4 月正式运营,预计建成后一期钕铁硼成品产能为 2,000 吨/年,二期为 6,000 吨/年。

(2)信越化学工业株式会社(以下简称“信越化学”)

信越化学自 1926 年成立以来,一直重视磁性材料研究,1972 年即开始研发生产稀土系磁性材料,并在日本福井县设立磁性材料研究所,研发实力雄厚、产品质量优良,能够生产完整系列的高性能钕铁硼永磁材料、高性能辐射环等,产品广泛运用于新能源汽车、汽车零部件 、音圈马达、消费类电子产品和医疗等领域。

(3)TDK 株式会社(以下简称“TDK”)

TDK 集团成立于 1935 年,是世界著名的电子工业品牌,在电子原材料及元器件市场占有领导地位。公司从 1950 年代开始研发磁性材料,并致力于开发不含重稀土的高性能稀土永磁材料,生产的产品广泛应用于家用电器、汽车、工业设备等领域。

(4)德国 VAC(VACUUMSCHMELZE GmbH & Co. KG)

德国 VAC 作为欧洲重要的磁性材料生产厂商,主要产品包括半成品材料及其零部件、元器件及其集成系统,广泛应用于电力电子及电子工程领域。公司拥有完整的磁性材料产品系列,能够生产从软磁产品到高性能钕铁硼永磁材料等不同类型的产品,其中高性能钕铁硼永磁材料主要应用于风力发电、汽车电机以及直流微特电机等领域。

钕铁硼永磁材料是稀土永磁材料的代表,根据生产工艺不同,可分为烧结、粘结和热压三种。

参考中国报告网发布《2017-2022年中国钕铁硼永磁材料行业发展态势及十三五盈利战略分析报告》

烧结钕铁硼永磁材料是应用粉末冶金工艺,将预烧料制成微粉,压制成型制成坯料,再进行烧结而制成,具有高磁能积、高矫顽力和高工作温度等特性,主要应用于大中型电动机、风力发电机等领域。

粘结钕铁硼永磁材料是把钕铁硼磁粉与高分子材料及各种添加剂均匀混合,再用模压或注塑等成型方法制造的磁体。粘结钕铁硼性能不如烧结钕铁硼,但其具备工艺简单、造价低廉、体积小、精度高、磁场均匀稳定等优点,主要应用于信息技术、办公自动化、消费类电子等领域。

热压钕铁硼永磁材料是通过热挤压、热变形工艺制成的磁性能较高的磁体,具有致密度高、取向度高、耐蚀性好、矫顽力高和近终成型等优点。目前仅少数公司掌握了生产工艺,专利壁垒和制作成本高,总产量比较小。

烧结钕铁硼、粘结钕铁硼和热压钕铁硼在性能和应用上各具特色,下游应用领域重叠范围比较少,相互之间更多起到功能互补而非替代或挤占的作用。烧结钕铁硼是目前产量最高、应用最广泛的稀土永磁材料,大部分中国钕铁硼磁钢制造商主要生产烧结钕铁硼磁钢。

根据《中国高新技术产品目录(2006)》 规定,以速凝甩带法制成,内禀矫顽力(Hcj,kOe)和最大磁能积((BH)max,MGOe)之和大于 60,用于制作中、小、微型特殊用途的永磁电机、传感器、磁共振仪、高级音像设备等的烧结钕铁硼永磁材料,属于我国重点鼓励和支持发展的高新技术产品。本行业将满足上述规定的产品定义为高性能钕铁硼永磁材料。

国家质量监督检验检疫总局与国家标准化管理委员会联合发布的国家标准《烧结钕铁硼永磁材料》(GB/T13560-2009)将烧结钕铁硼永磁材料按内禀矫顽力的高低划分为低矫顽力(N)、中等矫顽力(M)、高矫顽力(H)、特高矫顽力(SH)、超高矫顽力(UH)、极高矫顽力(EH)、至高矫顽力(TH)七大类。具体如下表所示:

钕铁硼永磁材料按内禀矫顽力的高低分类

资料来源:中国报告网整理

2、行业竞争格局

(1)我国是世界钕铁硼磁性材料的主要生产地

生产钕铁硼永磁材料需要采用稀土作为原材料。目前,我国拥有全球最大的稀土储量和产量。因此,我国具有生产钕铁硼永磁材料得天独厚的优势。2016年全球钕铁硼产量 13.28 万吨,其中我国钕铁硼永磁材料产量为 11.28 万吨,占比 84.94%。2010 年-2016 年全球及国内钕铁硼磁体产量变动趋势如下图所示:

2010 年-2016 年稀土永磁材料产量

数据来源:中国统计数据库

(2)我国钕铁硼永磁材料中、低端产品占比较高

2016 年我国高性能钕铁硼永磁材料产量占全球高性能钕铁硼永磁材料产量的 55%左右,明显低于稀土永磁材料的占比。我国钕铁硼永磁材料中、低端产品占比较高。2010-2016 年高性能钕铁硼磁性材料产量变动趋势如下图所示:

2010-2016 年高性能钕铁硼磁性材料产量

数据来源:中国统计数据库

(3)我国钕铁硼永磁材料供应量占比将进一步提高

目前中国境外的钕铁硼永磁材料制造商主要集中在日本和欧洲,包括日立金属、TDK、信越化学和德国 VAC。我国有充足的稀土原材料和具备竞争力的劳动力,加上国内新能源和节能环保产业迅速发展,下游领域需求比较大,境外厂商开始在我国建立生产基地,比如 2015 年 6 月日立金属与中科三环在江苏南通设立合资公司“日立金属三环磁材(南通)有限公司”,建成后将新增产能8,000.00 吨。我国钕铁硼永磁材料的供应量占比将进一步提高。

(4)随着钕铁硼成分专利的到期,我国钕铁硼永磁材料生产企业逐渐参与国际竞争

日本日立金属(NEOMAX)和美国麦格昆磁(Magnequench)在美国、欧洲和日本拥有大部分钕铁硼成分专利,截至 2014 年 7 月均已到期。

这些成分专利的到期,为我国钕铁硼永磁材料生产企业带来了新的海外市场机遇,并与这些国际领先企业直接竞争。报告期内,我国稀土永磁材料的净出口数量(出口减进口),从 2014 年的 1.9 万吨,增加到 2016 年的 2.46 万吨,增幅29.59%。2010-2016 年,我国稀土永磁材料的出口及进口数量如下表所示:

2010-2016 年我国稀土永磁材料的出口及进口数量

数据来源:中国统计数据库

3、行业内主要企业

根据稀土行业协会的统计,我国目前有超过 200 家烧结钕铁硼永磁材料生产企业,但大部分企业生产规模小、技术水平偏低,只能生产中低端产品,竞争比较激烈。我国生产高性能钕铁硼永磁材料的企业比较集中,大部分为上市公司,具体包括:

( 1 ) 北 京 中 科 三 环 高 科 技 股 份 有 限 公 司 ( 以 下 简 称 “ 中 科 三环”,SZ:000970)

中科三环成立于 1999 年,2000 年在深圳证券交易所上市。公司主要从事钕铁硼稀土永磁材料和新型磁性材料及其应用产品的研究开发、生产和销售,主要产品为利用钕铁硼永磁材料制造的电子元器件,产品广泛应用于计算机、家电、风电、通讯、医疗、汽车等领域。2016 年磁性材料销售收入 352,658.11 万元。

(2)宁波韵升股份有限公司(以下简称“宁波韵升”,SH:600366)

宁波韵升成立于 1994 年,2000 年在上海证券交易所上市。公司自成立以来专业从事稀土永磁材料的研发、制造和销售,在宁波、包头、北京及青岛拥有四个生产基地,是我国主要的稀土永磁材料制造商之一。2016 年磁性材料销售收入 129,249.28 万元。

(3)烟台正海磁性材料股份有限公司(以下简称“正海磁材”,SZ:300224)

正海磁材成立于 2000 年,2011 年在深圳证券交易所上市。公司主营业务为高性能钕铁硼永磁材料的研发、生产、销售及服务,产品主要应用于新能源和节能环保领域以及传统的 VCM、手机和其他消费类电子产品等领域。2016 年磁性材料销售收入 87,339.61 万元。

(4)英洛华科技股份有限公司(以下简称“英洛华”,SZ:000795)

英洛华成立于 1997 年,1997 年在深圳证券交易所上市。公司主导产品为稀土永磁材料与制品、棕刚玉系列产品、物流设备与控制和信息系统。稀土永磁材料相关产品为 N、M、H、SH、UH、EH 等各种型号、各种形状的钕铁硼永磁体,在计算机、汽车、风电、仪器仪表、家用电器和医疗等领域广泛应用。2016 年磁性材料销售收入 94,664.16 万元。

国外生产高性能钕铁硼永磁材料的企业主要集中在日本和欧洲,具体包括:

(1)日立金属株式会社(以下简称“日立金属”)

日立金属是世界重要的高性能钕铁硼永磁材料生产企业,主要生产稀土永磁材料,产品广泛应用于汽车、电子产品、家用电器、工业、医疗、环保和能源等领域。2015 年,日立金属与中科三环在江苏南通成立合资公司日立金属三环磁材(南通)有限公司,总投资 10 亿,日立金属持有 51%的股权,中科三环持有49%的股权,主要从事钕铁硼永磁材料的制造和销售。合资公司已通过我国商务部反垄断局的审查,于 2017 年 4 月正式运营,预计建成后一期钕铁硼成品产能为 2,000 吨/年,二期为 6,000 吨/年。

(2)信越化学工业株式会社(以下简称“信越化学”)

信越化学自 1926 年成立以来,一直重视磁性材料研究,1972 年即开始研发生产稀土系磁性材料,并在日本福井县设立磁性材料研究所,研发实力雄厚、产品质量优良,能够生产完整系列的高性能钕铁硼永磁材料、高性能辐射环等,产品广泛运用于新能源汽车、汽车零部件 、音圈马达、消费类电子产品和医疗等领域。

(3)TDK 株式会社(以下简称“TDK”)

TDK 集团成立于 1935 年,是世界著名的电子工业品牌,在电子原材料及元器件市场占有领导地位。公司从 1950 年代开始研发磁性材料,并致力于开发不含重稀土的高性能稀土永磁材料,生产的产品广泛应用于家用电器、汽车、工业设备等领域。

(4)德国 VAC(VACUUMSCHMELZE GmbH & Co. KG)

德国 VAC 作为欧洲重要的磁性材料生产厂商,主要产品包括半成品材料及其零部件、元器件及其集成系统,广泛应用于电力电子及电子工程领域。公司拥有完整的磁性材料产品系列,能够生产从软磁产品到高性能钕铁硼永磁材料等不同类型的产品,其中高性能钕铁硼永磁材料主要应用于风力发电、汽车电机以及直流微特电机等领域。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。