1:电池级需求快速增长:三元占比提升+高镍化

补贴与能量密度挂钩带动三元占比快速提升。

2016年 12 月 30日国家补贴与能量密度挂钩的新版补贴政策落地,补贴对于电池能量密度的具体要求为:纯电动乘用车动力电池系统的质量能量密度不低于 90Wh/kg,对高于 120Wh/kg 的按 1.1 倍给予补贴。

非快充类纯电动客车电池系统能量密度要高于 85Wh/kg。专用车装载动力电池系统质量能量密度不低于 90Wh/kg。三元电池可以较容易实现 120Wh/kg 以上的能量密度,而磷酸铁锂电池很难达到 120Wh/kg,这意味为了更高的补贴,整车厂企业将更多采用三元电池。

钴价格暴涨加速镍对钴的替代。

钴价格目前 40.5万/吨,相比 2016年底涨幅超过 100%,估价格大幅增长大大提高了三元正极材料的生产成本,进一步压缩了三元前躯体及正极材料厂商的利润空间,同时钴价格未来进一步上涨的预期更加加速了下游企业进行钴的替代,高镍化不仅可以通过镍替代钴实现降低成本,同时镍的比例提升也会进一步提高三元材料的能量密度。

三元材料包括镍钴锰酸锂和镍钴铝酸锂两大类,其中镍钴锰酸锂根据镍钴锰的使用比例分为 111、532、622、811几种型号。

目前特斯拉采用 NCA 镍钴铝酸锂电池,国外新能源汽车更多采用 NCM 镍钴锰酸锂电池,国内新能源客车和专用车主要采用磷酸铁锂电池和锰酸锂电池,国内插电混乘用车主要采用磷酸铁锂电池,国内纯电动乘用车主要采用 NCM 镍钴锰酸锂和磷酸铁锂电池。

单量 75kwh特斯拉 model3消耗 218kg 六水硫酸镍,每辆 40kwh 采用 532电池的乘用车消耗 181kg 六水硫酸镍。

每吨 NCA 正极材料对应硫酸镍 1.28 吨,对应六水硫酸镍 2.18吨,按照此换算,一辆电池容量 75kwh 的特斯拉 model3 需要消耗 128kg 无水硫酸镍,换算成六水硫酸镍是 218kg。而国内一辆 120wh/kg 能量密度、40kwh 电池容量、采用 NCM532电池的纯电动乘用车需要消耗 107kg 无水硫酸镍,换算成六水硫酸镍是 181kg。

未来新能源汽车销售持续高增长。

2016年全球新能源汽车销售 87 万辆,其中中国销售50.7 万辆。随着全球各大整车厂均出台大力发展新能源汽车规划,未来新能源汽车销售有望迎来非线性高速增长。我们预计 201-2019 年全球新能源汽车销售将分别达到 120 万辆、180 万辆、257 万辆。

同时传统混合动力汽车销量也将稳定增长,其中采用锂电池的传统混合动力汽车 2017-2019 年销售量分别为 62.8 万辆、73.6 万辆、80.7 万辆。

新能源汽车的单车电池容量将持续提升。

随着中国新能源补贴与能量密度挂钩以及新能源汽车续航里程仍需提高,可以预见未来新能源汽车电池容量密度将持续提升,单车可载电池容量将持续增长。国内随着三元电池使用比例提高以及三元高镍化趋势,单车容量密度将快速提高。

欧美方面随着三元电池容量密度持续提高单车容量密度也将持续提升,目前松下 NCA20700 电池可实现 300wh/kg 的能量密度。

新能源纯电动客车允许使用三元电池,未来纯电动商用车的三元电池占比将逐渐提升,同时随着补贴与能量密度挂钩,且能量密度要求将越来越高,未来乘用车的三元占比也将进一步提升。目前欧美新能源汽车主要采用三元电池。

根据新能源汽车销售预测、单车电池容量预测、各型号电池占比预测可以得到全球新能源汽车电池容量及各型号电池容量。我们预计2017-2019 年全球新能源汽车(包括传统混动汽车中的锂电池部分)电池容量分别为65.03Gwh、101.75Gwh、145.28Gwh。

电池能量密度将持续提升。

松下 20700 电池可实现 300wh/kg 能量密度,18500 电池可实现 200wh/kg 能量密度,欧美由于 NCA及 NCM 使用比例较高,平均能量密度大大高于国内。国内随着 622 及 811 电池的逐渐投入市场,三元电池的能量密度也将持续提升,而国内磷酸铁锂及锰酸锂电池方面由于补贴要求提高,优胜劣汰将带动整体能量密度水平上行。

三元正极材料需求快速提升。

我们预期未来三年 NCM622、NCM811、NCA正极材料需求将快速提升,预计 2017-2019 年 NCA 正极材料需求量将达到 3.26 万吨、5.06 万吨、6.33万吨,NCM622 正极材料 2017-2019 年需求分别达到 1.87 万吨、3.54 万吨、5.35 万吨,NCM811正极材料需求分别达到 0.93 万吨、2.83 万吨、5.35 万吨。

由 NCA正极材料分子式测算得到含镍比例为 49%,由此计算得到单吨 NCA正极材料对应硫酸镍 1.28吨,对应六水硫酸镍 2.18吨。同理得到 NCM各型号正极材料与镍、硫酸镍、六水硫酸镍的对应关系。实际商品多以六水硫酸镍形式存在。

电池级硫酸镍需求快速增长。

根据各型号正极材料需求及对应六水硫酸镍关系可以得到电池级六水硫酸镍需求量,2017-2019 年电池级六水硫酸镍需求将分别达到 19.58 万吨、32.24 万吨、47.35 万吨。

电镀级硫酸镍需求稳定增长。

电镀用硫酸镍需求是假设 2015 年全球硫酸镍供需平衡,以 2015 年总供给减去 2015年电池级硫酸镍需求得到的,2015年全球电镀用硫酸镍需求为25.6 万吨,2016 年由于汽车、轨交销售增速良好,预计需求增速 10%,2017-2019 年随着传统汽车销售增速回落,预计电镀级硫酸镍需求增速维持在 5%。

2:硫酸镍供给:供给增速弱于需求

国内供给主要增量:格林美目前现有产能 7万吨,预计今年产量 4万吨,2018 年将逐渐提高产量;金川集团目前有 4.5-5 万吨产能,2018 年增加 3 万吨产能,2019 年增加 5 万吨产能;广西银亿新材料有限公司新建 5 万吨硫酸镍产能,未来两年产量将逐渐释放;新乡吉恩新能源材料有限公司 2015年开始建设 1万吨硫酸镍产能,预计今年达产;光华科技明年初扩建增加 5000 吨电池级硫酸镍产能;优美科目前年产量 3.5 万吨,未来两年将逐渐增加 2 万吨产能,预计 2018、2019 年产量分别为 4.5 万吨、5.5 万吨。

国外供给主要增量:Sumitomo 住友集团 2016年底建成扩产的 2.5万吨硫酸镍项目,目前产能预计在 7.5 万吨,未来产量将逐渐达到设计产能;海外其它产能预计每年增加 2 万吨产量。

2017-2019 年全球硫酸镍供给分别为 48.7 万吨、62.6 万吨、75 万吨。

3:硫酸镍供需关系:未来持续短缺

综合考虑供给和需求(供给不考虑电镍+酸溶解方式的产量)我们预计未来两年硫酸镍将持续短缺,2017-2019年短缺量将分别达到 4279 吨、7148 吨、49792 吨。

补贴与能量密度挂钩带动三元占比快速提升。

2016年 12 月 30日国家补贴与能量密度挂钩的新版补贴政策落地,补贴对于电池能量密度的具体要求为:纯电动乘用车动力电池系统的质量能量密度不低于 90Wh/kg,对高于 120Wh/kg 的按 1.1 倍给予补贴。

非快充类纯电动客车电池系统能量密度要高于 85Wh/kg。专用车装载动力电池系统质量能量密度不低于 90Wh/kg。三元电池可以较容易实现 120Wh/kg 以上的能量密度,而磷酸铁锂电池很难达到 120Wh/kg,这意味为了更高的补贴,整车厂企业将更多采用三元电池。

钴价格暴涨加速镍对钴的替代。

钴价格目前 40.5万/吨,相比 2016年底涨幅超过 100%,估价格大幅增长大大提高了三元正极材料的生产成本,进一步压缩了三元前躯体及正极材料厂商的利润空间,同时钴价格未来进一步上涨的预期更加加速了下游企业进行钴的替代,高镍化不仅可以通过镍替代钴实现降低成本,同时镍的比例提升也会进一步提高三元材料的能量密度。

图:长江现货钴价格

三元材料包括镍钴锰酸锂和镍钴铝酸锂两大类,其中镍钴锰酸锂根据镍钴锰的使用比例分为 111、532、622、811几种型号。

目前特斯拉采用 NCA 镍钴铝酸锂电池,国外新能源汽车更多采用 NCM 镍钴锰酸锂电池,国内新能源客车和专用车主要采用磷酸铁锂电池和锰酸锂电池,国内插电混乘用车主要采用磷酸铁锂电池,国内纯电动乘用车主要采用 NCM 镍钴锰酸锂和磷酸铁锂电池。

单量 75kwh特斯拉 model3消耗 218kg 六水硫酸镍,每辆 40kwh 采用 532电池的乘用车消耗 181kg 六水硫酸镍。

每吨 NCA 正极材料对应硫酸镍 1.28 吨,对应六水硫酸镍 2.18吨,按照此换算,一辆电池容量 75kwh 的特斯拉 model3 需要消耗 128kg 无水硫酸镍,换算成六水硫酸镍是 218kg。而国内一辆 120wh/kg 能量密度、40kwh 电池容量、采用 NCM532电池的纯电动乘用车需要消耗 107kg 无水硫酸镍,换算成六水硫酸镍是 181kg。

表:正极材料含镍比例

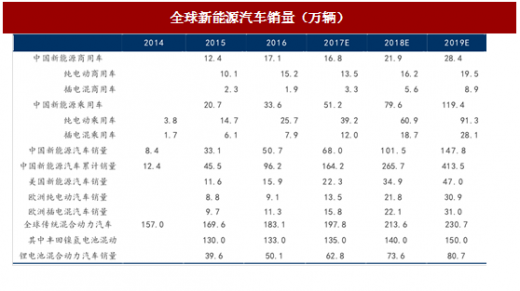

未来新能源汽车销售持续高增长。

2016年全球新能源汽车销售 87 万辆,其中中国销售50.7 万辆。随着全球各大整车厂均出台大力发展新能源汽车规划,未来新能源汽车销售有望迎来非线性高速增长。我们预计 201-2019 年全球新能源汽车销售将分别达到 120 万辆、180 万辆、257 万辆。

同时传统混合动力汽车销量也将稳定增长,其中采用锂电池的传统混合动力汽车 2017-2019 年销售量分别为 62.8 万辆、73.6 万辆、80.7 万辆。

表:全球新能源汽车销量(万辆)

随着中国新能源补贴与能量密度挂钩以及新能源汽车续航里程仍需提高,可以预见未来新能源汽车电池容量密度将持续提升,单车可载电池容量将持续增长。国内随着三元电池使用比例提高以及三元高镍化趋势,单车容量密度将快速提高。

欧美方面随着三元电池容量密度持续提高单车容量密度也将持续提升,目前松下 NCA20700 电池可实现 300wh/kg 的能量密度。

表:各型号新能源汽车电池容量(kwh/辆)

新能源纯电动客车允许使用三元电池,未来纯电动商用车的三元电池占比将逐渐提升,同时随着补贴与能量密度挂钩,且能量密度要求将越来越高,未来乘用车的三元占比也将进一步提升。目前欧美新能源汽车主要采用三元电池。

表:各型号电池占比

参考中国报告网发布《2018-2023年中国锂电池行业盈利现状与投资前景评估报告》

新能源汽车电池需求持续高速增长。根据新能源汽车销售预测、单车电池容量预测、各型号电池占比预测可以得到全球新能源汽车电池容量及各型号电池容量。我们预计2017-2019 年全球新能源汽车(包括传统混动汽车中的锂电池部分)电池容量分别为65.03Gwh、101.75Gwh、145.28Gwh。

表:全球新能源汽车电池容量(Gwh)

电池能量密度将持续提升。

松下 20700 电池可实现 300wh/kg 能量密度,18500 电池可实现 200wh/kg 能量密度,欧美由于 NCA及 NCM 使用比例较高,平均能量密度大大高于国内。国内随着 622 及 811 电池的逐渐投入市场,三元电池的能量密度也将持续提升,而国内磷酸铁锂及锰酸锂电池方面由于补贴要求提高,优胜劣汰将带动整体能量密度水平上行。

表:全球新能源汽车能量密度(wh/kg)

三元正极材料需求快速提升。

我们预期未来三年 NCM622、NCM811、NCA正极材料需求将快速提升,预计 2017-2019 年 NCA 正极材料需求量将达到 3.26 万吨、5.06 万吨、6.33万吨,NCM622 正极材料 2017-2019 年需求分别达到 1.87 万吨、3.54 万吨、5.35 万吨,NCM811正极材料需求分别达到 0.93 万吨、2.83 万吨、5.35 万吨。

表:正极材料需求量(万吨)

由 NCA正极材料分子式测算得到含镍比例为 49%,由此计算得到单吨 NCA正极材料对应硫酸镍 1.28吨,对应六水硫酸镍 2.18吨。同理得到 NCM各型号正极材料与镍、硫酸镍、六水硫酸镍的对应关系。实际商品多以六水硫酸镍形式存在。

电池级硫酸镍需求快速增长。

根据各型号正极材料需求及对应六水硫酸镍关系可以得到电池级六水硫酸镍需求量,2017-2019 年电池级六水硫酸镍需求将分别达到 19.58 万吨、32.24 万吨、47.35 万吨。

电镀级硫酸镍需求稳定增长。

电镀用硫酸镍需求是假设 2015 年全球硫酸镍供需平衡,以 2015 年总供给减去 2015年电池级硫酸镍需求得到的,2015年全球电镀用硫酸镍需求为25.6 万吨,2016 年由于汽车、轨交销售增速良好,预计需求增速 10%,2017-2019 年随着传统汽车销售增速回落,预计电镀级硫酸镍需求增速维持在 5%。

表:动力电池硫酸镍需求量(万吨)

2:硫酸镍供给:供给增速弱于需求

国内供给主要增量:格林美目前现有产能 7万吨,预计今年产量 4万吨,2018 年将逐渐提高产量;金川集团目前有 4.5-5 万吨产能,2018 年增加 3 万吨产能,2019 年增加 5 万吨产能;广西银亿新材料有限公司新建 5 万吨硫酸镍产能,未来两年产量将逐渐释放;新乡吉恩新能源材料有限公司 2015年开始建设 1万吨硫酸镍产能,预计今年达产;光华科技明年初扩建增加 5000 吨电池级硫酸镍产能;优美科目前年产量 3.5 万吨,未来两年将逐渐增加 2 万吨产能,预计 2018、2019 年产量分别为 4.5 万吨、5.5 万吨。

国外供给主要增量:Sumitomo 住友集团 2016年底建成扩产的 2.5万吨硫酸镍项目,目前产能预计在 7.5 万吨,未来产量将逐渐达到设计产能;海外其它产能预计每年增加 2 万吨产量。

2017-2019 年全球硫酸镍供给分别为 48.7 万吨、62.6 万吨、75 万吨。

表:硫酸镍供给(吨)

3:硫酸镍供需关系:未来持续短缺

综合考虑供给和需求(供给不考虑电镍+酸溶解方式的产量)我们预计未来两年硫酸镍将持续短缺,2017-2019年短缺量将分别达到 4279 吨、7148 吨、49792 吨。

表:全球硫酸镍供需平衡表(吨)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。