全球锂电隔膜海外企业领先,国内湿法隔膜企业扩张加速

海外企业全球隔膜市占率领先

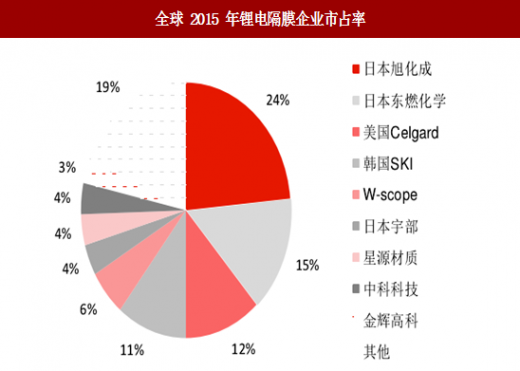

全球隔膜市场目前仍以海外企业为主导,2015 年全隔膜产量来看,日韩企业依然市占率领先。旭化成、日本东燃、Celgard、SKI、W-scope、日本宇部占据前六的位置,前六家海外企业总市占率达到 72%,国内最大的隔膜企业星源材质市占率 4%,排名第五。

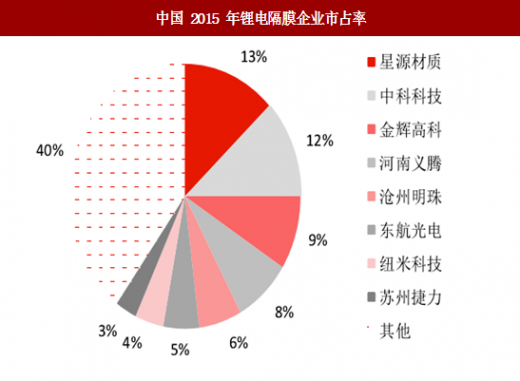

2015 年国内隔膜市场格局来看,国内隔膜行业也相对集中,CR8 占比 60%。由于国内目前使用干法隔膜较多,2015 年市占率第一的隔膜企业星源材质以干法隔膜生产为主,但是随着湿法隔膜渗透率的上升,2016 年湿法隔膜企业的销量已经显著提升,未来有望占据市场主导地位。

湿法隔膜龙头销量逐步赶上干法龙头

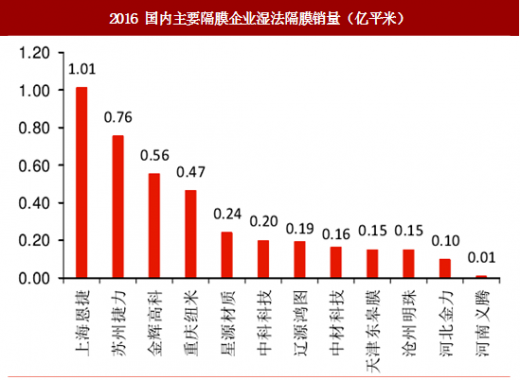

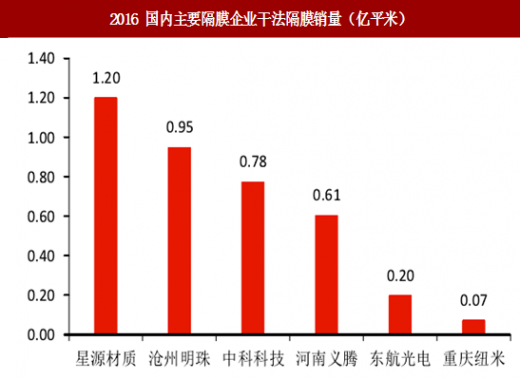

2016 年星源材质以 1.2 亿平米的销量摘得国内干法隔膜销量第一的桂冠,干法隔膜销量前三的企业为星源材质、沧州明珠、中科科技。2016 年国内湿法隔膜销售的龙头是上海恩捷(创新股份公告拟收购其 100%股权),16 年总销量超过 1 亿平米,下游客户有三星、LG、比亚迪、CATL 等国内外一流电池企业,国内湿法隔膜龙头的销量已经逐步接近干法龙头销量。2016 年湿法隔膜国内销量前三位上海恩捷、苏州捷力、金辉高科。

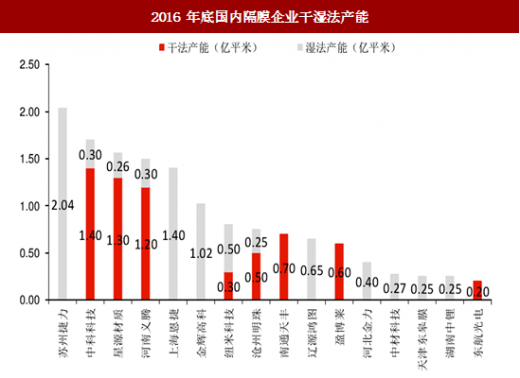

近几年在湿法隔膜需求提升的背景下,国内湿法隔膜企业加大产能扩张力度,同时原先的干法隔膜企业也相继投资湿法隔膜产线。2016 年底,国内隔膜产能最大的企业为湿法隔膜的龙头苏州捷力,湿法隔膜产能达到 2.04 亿平米。干法隔膜龙头中科科技和星源材质也建成少量湿法隔膜产能,2016 年底总产能分别为 1.7 亿平米和 1.56 亿平米。

油价低位盘整,隔膜原材料成本稳定

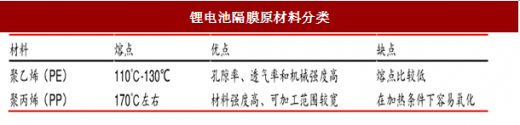

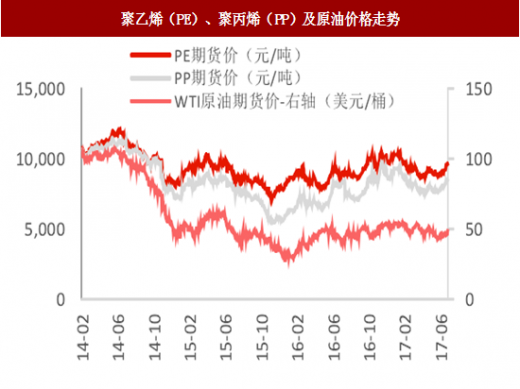

聚烯烃是目前主流锂离子电池隔膜的原材料,主要以聚乙烯(PE)、聚丙烯(PP)等为主。长期以来 PE、PP 价格与国际原油的价格走势具有高度相关性,2014 年以来 PE、PP 价格跟随国际原油价格一路下跌,目前来看价格虽有波动,但整体仍维持在历史低位区间。国际原油价格预计短期内仍将在 50 美元/桶上下波动,因而隔膜原材料 PE、PP 价格上涨风险较小。

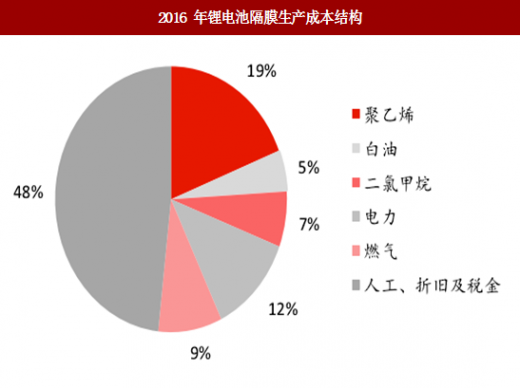

从隔膜生产的成本结构来看,原材料成本占比并不高,以辽源鸿图为例,聚乙烯成本占比仅为 19%,因而即使原材料价格有小幅波动,其对公司隔膜产品利润率的影响也很小,隔膜成本最大的部分在于设备的折旧和人工成本。

湿法隔膜下半年供应预计仍然紧缺

新能源车放量助推湿法隔膜需求增长

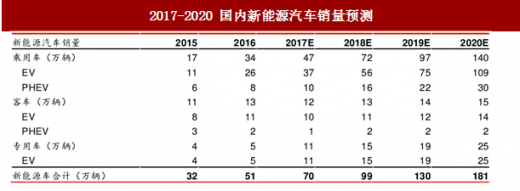

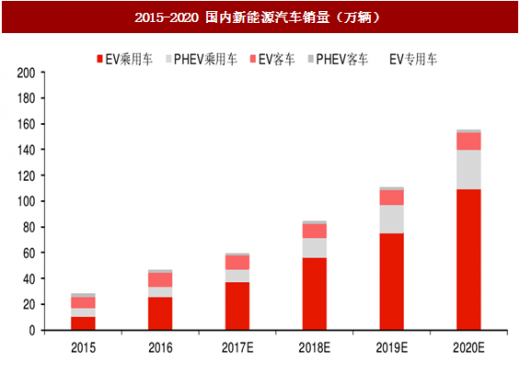

2020 年国内新能源车销量有望达到 181 万辆

2017 年 6 月 13 日,国务院法制办发布工业和信息化部关于《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》公开征求意见的通知。2018-2020 年新能源汽车积分比例要求分别为 8%、10%、12%,如果按此方法严格执行,2018 年乘用车总量需达到约 80 万辆才可满足双积分要求。

我们判断双积分并行政策下,2020 年新能源整车销量有望达到 181 万辆。客车增长趋缓,其中纯电动乘用车有望从2016年的26万辆增长至109万辆,2016-2020年复合增速44%,有望成为新能源整车销量增长最快的细分领域。

海外企业全球隔膜市占率领先

全球隔膜市场目前仍以海外企业为主导,2015 年全隔膜产量来看,日韩企业依然市占率领先。旭化成、日本东燃、Celgard、SKI、W-scope、日本宇部占据前六的位置,前六家海外企业总市占率达到 72%,国内最大的隔膜企业星源材质市占率 4%,排名第五。

2015 年国内隔膜市场格局来看,国内隔膜行业也相对集中,CR8 占比 60%。由于国内目前使用干法隔膜较多,2015 年市占率第一的隔膜企业星源材质以干法隔膜生产为主,但是随着湿法隔膜渗透率的上升,2016 年湿法隔膜企业的销量已经显著提升,未来有望占据市场主导地位。

图:全球 2015 年锂电隔膜企业市占率

图:中国 2015 年锂电隔膜企业市占率

2016 年星源材质以 1.2 亿平米的销量摘得国内干法隔膜销量第一的桂冠,干法隔膜销量前三的企业为星源材质、沧州明珠、中科科技。2016 年国内湿法隔膜销售的龙头是上海恩捷(创新股份公告拟收购其 100%股权),16 年总销量超过 1 亿平米,下游客户有三星、LG、比亚迪、CATL 等国内外一流电池企业,国内湿法隔膜龙头的销量已经逐步接近干法龙头销量。2016 年湿法隔膜国内销量前三位上海恩捷、苏州捷力、金辉高科。

图:2016 国内主要隔膜企业干法隔膜销量(亿平米)

图:2016 国内主要隔膜企业湿法隔膜销量(亿平米)

参考中国报告网发布《2017-2022年中国锂离子电池隔膜行业市场发展现状及十三五盈利前景预测报告》

国内湿法隔膜企业产能扩张迅速近几年在湿法隔膜需求提升的背景下,国内湿法隔膜企业加大产能扩张力度,同时原先的干法隔膜企业也相继投资湿法隔膜产线。2016 年底,国内隔膜产能最大的企业为湿法隔膜的龙头苏州捷力,湿法隔膜产能达到 2.04 亿平米。干法隔膜龙头中科科技和星源材质也建成少量湿法隔膜产能,2016 年底总产能分别为 1.7 亿平米和 1.56 亿平米。

图:2016 年底国内隔膜企业干湿法产能

油价低位盘整,隔膜原材料成本稳定

聚烯烃是目前主流锂离子电池隔膜的原材料,主要以聚乙烯(PE)、聚丙烯(PP)等为主。长期以来 PE、PP 价格与国际原油的价格走势具有高度相关性,2014 年以来 PE、PP 价格跟随国际原油价格一路下跌,目前来看价格虽有波动,但整体仍维持在历史低位区间。国际原油价格预计短期内仍将在 50 美元/桶上下波动,因而隔膜原材料 PE、PP 价格上涨风险较小。

从隔膜生产的成本结构来看,原材料成本占比并不高,以辽源鸿图为例,聚乙烯成本占比仅为 19%,因而即使原材料价格有小幅波动,其对公司隔膜产品利润率的影响也很小,隔膜成本最大的部分在于设备的折旧和人工成本。

表:锂电池隔膜原材料分类

图:聚乙烯(PE)、聚丙烯(PP)及原油价格走势

图:2016 年锂电池隔膜生产成本结构

湿法隔膜下半年供应预计仍然紧缺

新能源车放量助推湿法隔膜需求增长

2020 年国内新能源车销量有望达到 181 万辆

2017 年 6 月 13 日,国务院法制办发布工业和信息化部关于《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》公开征求意见的通知。2018-2020 年新能源汽车积分比例要求分别为 8%、10%、12%,如果按此方法严格执行,2018 年乘用车总量需达到约 80 万辆才可满足双积分要求。

我们判断双积分并行政策下,2020 年新能源整车销量有望达到 181 万辆。客车增长趋缓,其中纯电动乘用车有望从2016年的26万辆增长至109万辆,2016-2020年复合增速44%,有望成为新能源整车销量增长最快的细分领域。

表:2017-2020 国内新能源汽车销量预测

图:2015-2020 国内新能源汽车销量(万辆)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。