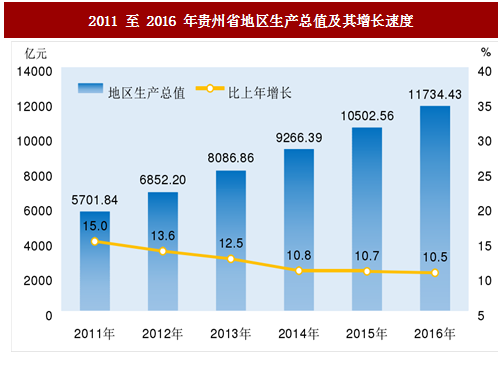

随着国家西部大开发政策的不断推进,贵州省经济高速发展,初步核算,2015年全省地区GDP达11,734.43亿元,比2015年增长10.5%。截至2016年底,贵州省地区GDP较2011年增加6,032.59亿元,年均增长率为15.53%,贵州地区GDP占全国的比重为1.58%,比2015年提高0.05%。

全年全省常住居民人均可支配收入也同步增长。2016年,贵州省常住居民人均可支配收入为15,121.15元,比2015年名义增长10.4%。居民人均可支配收入的增长提高了贵州省内人民的消费能力及生活水平,有利于天然气消费在贵州省的不断推广。

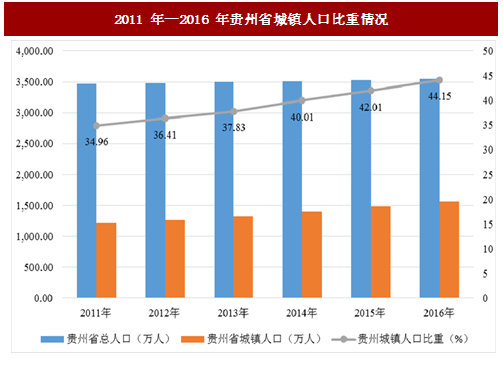

随着贵州省城镇化进度加快,贵州省总人口及城镇人口不断增加,城镇人口占总人口的比重由2011年的34.96%增加到2016年的44.15%。贵州省城镇化速度的加快,扩大了用气人口的基数,从而为贵州省城市燃气行业提供巨大的潜在市场发展空间。

近年来,由于贵州省委、省政府对贵州省燃气行业的高度重视和不断推进,以及以贵燃集团为主的燃气企业不断努力,贵州省的燃气产业取得较大发展,全省形成了多气源的供应格局。同时,贵州省天然气设施不断完善,居民天然气消费量不断增加,贵州省燃气行业的发展呈现出良好的态势。

多气源的供应格局

长输管道天然气:“中缅”天然气管道贵州省段于2013年10月建成通气,管径DN1000、设计输气量120亿立方米/年、省内长度546公里;“中贵”联络线于2013年11月建成,管径DN1000、设计输气量150亿立方米/年、省内长度356公里。随着两条长输管道的建成通气,贵州省具有了稳定可靠的长输管道天然气气源。

LNG:贵州省的LNG储存规模1,700万立方米以上。对于贵州省未通长输管道天然气的部分县市,LNG既可作为当地的过渡气源,同时也作为应急调峰气源。

页岩气:贵州省已有中石化、中石油等10余家企业在黔从事勘探开发。2016年7月7日,中国地质调查局对外宣布,在贵州省遵义市正安县实施的安页1井获页岩气勘探重大突破,估算天然气资源量达千亿立方米。其中志留系石牛栏组压裂测试获每日10.22万立方米稳定高产工业气流,这是我国首次在四川盆地以外南方复杂构造区取得页岩气勘探重大突破,有望成为新的工业气田,可满足1,000万人口地区居民生活和工农业发展用气需求。

煤层气:贵州省埋深2,000米以浅的煤层气资源量达3.15万亿立方米,但由于地质板块和地貌等因素,煤层气资源地面抽采难度较大,但经过多年研究和试验,有望在“十三五”期间成为本省气源。

液化石油气(LPG):贵州省LPG的市场发展和储配站建设多年来一直稳步发展,到目前为止有储备规模1.27万吨,是管道燃气的有效补充。

设施不断增加完善

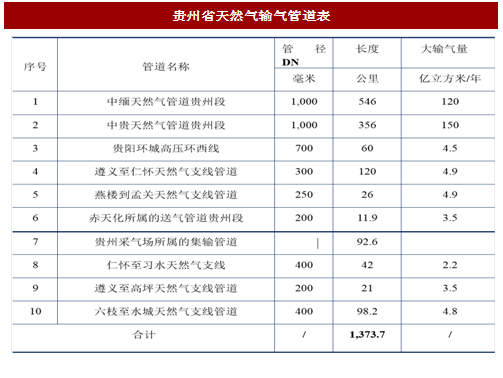

目前,贵州省已建成LNG大中型储配站36座;加气站共35座;输气站共计建成6座;共建成天然气高压输气管道1,373.7公里。

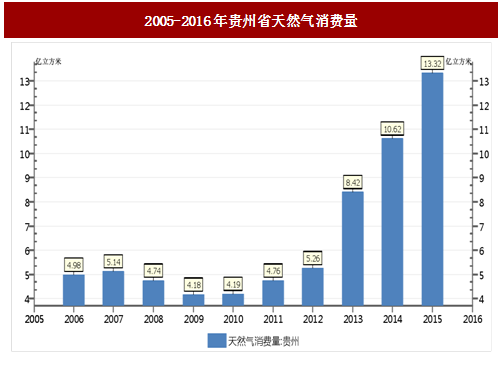

贵州省天然气消费量长期偏低,但2013年起天然气消费量开始大幅增加。根据国家统计局数据,2015年,贵州省内天然气消费量为13.32亿立方米,较2006年增加了8.34亿立方米,涨幅为167.47%。

参考中国报告网发布《2017-2022年中国城市燃气市场现状调查及十三五发展策略研究报告》

目前,贵州省内贵阳市、六盘水市、遵义市、都匀市等25座城市已使用上天然气。2015年全省天然气利用量为12.98亿立方米,其中管道天然气5.3亿立方米,煤层气(含矿井瓦斯)7.68亿立方米,全省居民用户户数约为120万户,非居民用户约为6,000户。

省内成立煤层气、页岩气工程技术中心,为省内煤层气、页岩气快速发展提供技术保障

为加快贵州省煤层气、页岩气资源勘探开发进程,尽快将贵州省煤层气、页岩气资源优势转化为现实能源供给优势,为做好贵州煤层气、页岩气资源科技支撑与开发示范,贵州省科技厅于2012年4月批准成立了“贵州省煤层气页岩气工程技术研究中心”。

该中心将国际、国内煤层气、页岩气勘探开发技术与贵州实际结合,凝练煤层气、页岩气勘探开发关键技术,组织开展重大专项与科技示范工程研究,拟通过技术适应性改进和技术集成创新与自主创新,终形成贵州复杂地质环境下煤层气、页岩气勘探开发工程理论与自主知识产权技术体系,为加快贵州省煤层气、页岩气勘探开发进程和新兴能源产业的发展提供强有力的科技支撑,助力贵州省社会经济又好又快、更好更快发展。

贵州省燃气行业未来发展规划

天然气干线工程及管网建设规划情况

根据贵州省燃气协会调研数据,“十三五”期间省内燃气输配管网将以“中缅线”、“中贵线”、“桂渝线”三条国家主干管道为主骨架,规划省级支线管网和市州“县县通”管网支线,打造相对独立但互联互通、调配灵活的省内燃气“三个层级”管网系统。形成“主干一横二纵、八条省级支线管网,九个城市高压环网”(简称“1289工程”)为主的省级基础骨架主网,同时配套建设调峰设施和枢纽调度中心,使系统具有资源优化调度和应急调控能力,并实现重点城市多气源供气。其余各地州(市)、县(市)、产业集聚区等配套支线管网,以省级支线管网为依托,有序实施建设。全省管网将统一标准、统一调度、统一监管,形成既规范合理,又有利于省内宏观调控,安全稳定,优质服务的天然气管网输配体系,实现“气化贵州”的目标。

规划建设的8条省内天然气支线将覆盖全省未接通天然气的5个地州市,总长1,810公里。经计算,建成后年输气能力可达76.69亿立方米,可满足贵州省内70亿立方米用气量的发展需求。其中,正安至习水输气管道、遵义至铜仁输气管道、瓮安至织金输气管道、遵义至毕节输气管道、都匀至铜仁输气管道可实现双向供气,同时可接入“中缅线”、“中贵线”、“桂渝线”天然气资源和转输省内页岩气、煤层气、煤制天然气至省内其他用气区域;城市高压环网作为城市供气的安全供应保障,尤其在有效增加城市气源接入点、对城市用气的不均性进行储气调峰起着至关重要的作用,规划建设的城市高压环网可分段建设。在规划的各级管网连接处还需根据具体情况要求设置输气站、分输合建站、调压站等设施。

城镇居民生活用气主要用于炊事、生活用水加热及家庭采暖,这是城市燃气供气的基本对象,也是优先安排和保证连续稳定供气的重要用户。随着城市生活节奏加快,生活质量提高,家庭热水使用量会越来越大,而燃气热水器在供热水的稳定性、便捷性、安全性等方面都高于电热水器。后期天然气在贵州省的逐步普及,燃气热水器家庭的保有量将大大增加,参照贵州省目前的平均燃气热负荷并考虑适当的增长,借鉴全国及其他省份的发展经验及考虑贵州省的实际情况,预计到2020年全省城镇燃气气化率达85%,气化人口达1,800万。

A、 燃气汽车需求量及耗气量预测

考虑城市规模等因素,燃气汽车用户主要以贵阳市、贵安新区及8个地州市中心城市及一些发展较好的县城的公共交通用车(公交车、出租车、部分社会公共车辆)及过境车辆和部分重卡为主。2020年各城市公交车辆数量按《城市道路交通管理评价体系》每万人拥有公交车辆数(公共交通运营车标台数/城市人口数)预测。此外根据城市车辆实际运行情况,公交车平均日行程220公里,按每百公里耗天然气25立方米计算,日均耗气量55立方米;出租车平均日行程300公里,按每100公里耗天然气10立方米计算,日均耗气量30立方米;公共车辆耗气定额按公交车计,2020年用气需求量9.92亿立方米。

B、 加气站需求量预测及规划方案

汽车加气站气源须根据未来气源供应条件、保障力度、城市天然气供应平衡问题、选址位置、建设环境等因素综合考虑,结合贵州省现有条件,可采用“取长补短、分类建设、多元发展”的原则,建站模式可从CNG常规站、CNG子母站、LNG站及L-CNG站四种模式中选择。LNG汽车主要针对公交车辆、大巴客运车辆、大型客货运车辆、环卫车辆等,CNG汽车主要针对出租车、中巴客运车及其他社会车辆等,为节约土地资源,部分加气站可考虑与有条件的现状或规划加油站合建,现状加油站的扩建应首先考虑扩建为加油加气合建站。汽车加气站的布局和建设,是发展清洁燃料汽车的关键。由于城区用地非常紧张,消防间距要求高,因此加气站布点和建设的难度非常大。为加快加气站的建设,必须因地制宜,采取多种建设形式相结合。

考虑甲醇汽油、油电、油气混合动力的汽车发展迅速,2020年,预测贵州省天然气汽车用气量9.92亿立方米/年。加气站数量规划以平均加气量进行推算,到2020年,贵州省规划加气站数量为380座,其中LNG加气站212座,CNG加气站123座,LNG、CNG加气合建站45座。考虑集约用地,高速公路、国道、省道的加气站可与加油站合建,纳入公路规划。城区用地紧张,如规划用地中加油站与周围建筑物间距大及占地宽广的加油站,可与加气站合建,预测2020年建设加油加气合建站209座。

图:2011至2016年贵州省地区生产总值及其增长速度

全年全省常住居民人均可支配收入也同步增长。2016年,贵州省常住居民人均可支配收入为15,121.15元,比2015年名义增长10.4%。居民人均可支配收入的增长提高了贵州省内人民的消费能力及生活水平,有利于天然气消费在贵州省的不断推广。

随着贵州省城镇化进度加快,贵州省总人口及城镇人口不断增加,城镇人口占总人口的比重由2011年的34.96%增加到2016年的44.15%。贵州省城镇化速度的加快,扩大了用气人口的基数,从而为贵州省城市燃气行业提供巨大的潜在市场发展空间。

图:2011年—2016年贵州省城镇人口比重情况

贵州省燃气行业发展概况近年来,由于贵州省委、省政府对贵州省燃气行业的高度重视和不断推进,以及以贵燃集团为主的燃气企业不断努力,贵州省的燃气产业取得较大发展,全省形成了多气源的供应格局。同时,贵州省天然气设施不断完善,居民天然气消费量不断增加,贵州省燃气行业的发展呈现出良好的态势。

多气源的供应格局

长输管道天然气:“中缅”天然气管道贵州省段于2013年10月建成通气,管径DN1000、设计输气量120亿立方米/年、省内长度546公里;“中贵”联络线于2013年11月建成,管径DN1000、设计输气量150亿立方米/年、省内长度356公里。随着两条长输管道的建成通气,贵州省具有了稳定可靠的长输管道天然气气源。

LNG:贵州省的LNG储存规模1,700万立方米以上。对于贵州省未通长输管道天然气的部分县市,LNG既可作为当地的过渡气源,同时也作为应急调峰气源。

页岩气:贵州省已有中石化、中石油等10余家企业在黔从事勘探开发。2016年7月7日,中国地质调查局对外宣布,在贵州省遵义市正安县实施的安页1井获页岩气勘探重大突破,估算天然气资源量达千亿立方米。其中志留系石牛栏组压裂测试获每日10.22万立方米稳定高产工业气流,这是我国首次在四川盆地以外南方复杂构造区取得页岩气勘探重大突破,有望成为新的工业气田,可满足1,000万人口地区居民生活和工农业发展用气需求。

煤层气:贵州省埋深2,000米以浅的煤层气资源量达3.15万亿立方米,但由于地质板块和地貌等因素,煤层气资源地面抽采难度较大,但经过多年研究和试验,有望在“十三五”期间成为本省气源。

液化石油气(LPG):贵州省LPG的市场发展和储配站建设多年来一直稳步发展,到目前为止有储备规模1.27万吨,是管道燃气的有效补充。

设施不断增加完善

目前,贵州省已建成LNG大中型储配站36座;加气站共35座;输气站共计建成6座;共建成天然气高压输气管道1,373.7公里。

图:贵州省天然气输气管道表

天然气消费量大幅增长贵州省天然气消费量长期偏低,但2013年起天然气消费量开始大幅增加。根据国家统计局数据,2015年,贵州省内天然气消费量为13.32亿立方米,较2006年增加了8.34亿立方米,涨幅为167.47%。

图:2005-2016年贵州省天然气消费量

参考中国报告网发布《2017-2022年中国城市燃气市场现状调查及十三五发展策略研究报告》

目前,贵州省内贵阳市、六盘水市、遵义市、都匀市等25座城市已使用上天然气。2015年全省天然气利用量为12.98亿立方米,其中管道天然气5.3亿立方米,煤层气(含矿井瓦斯)7.68亿立方米,全省居民用户户数约为120万户,非居民用户约为6,000户。

省内成立煤层气、页岩气工程技术中心,为省内煤层气、页岩气快速发展提供技术保障

为加快贵州省煤层气、页岩气资源勘探开发进程,尽快将贵州省煤层气、页岩气资源优势转化为现实能源供给优势,为做好贵州煤层气、页岩气资源科技支撑与开发示范,贵州省科技厅于2012年4月批准成立了“贵州省煤层气页岩气工程技术研究中心”。

该中心将国际、国内煤层气、页岩气勘探开发技术与贵州实际结合,凝练煤层气、页岩气勘探开发关键技术,组织开展重大专项与科技示范工程研究,拟通过技术适应性改进和技术集成创新与自主创新,终形成贵州复杂地质环境下煤层气、页岩气勘探开发工程理论与自主知识产权技术体系,为加快贵州省煤层气、页岩气勘探开发进程和新兴能源产业的发展提供强有力的科技支撑,助力贵州省社会经济又好又快、更好更快发展。

贵州省燃气行业未来发展规划

天然气干线工程及管网建设规划情况

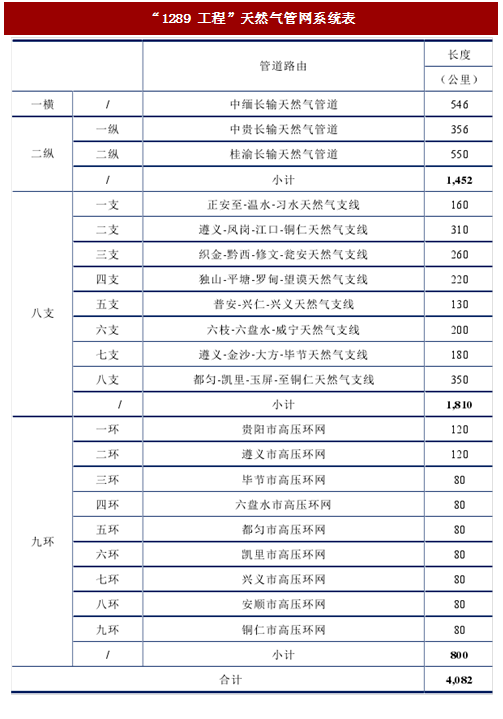

根据贵州省燃气协会调研数据,“十三五”期间省内燃气输配管网将以“中缅线”、“中贵线”、“桂渝线”三条国家主干管道为主骨架,规划省级支线管网和市州“县县通”管网支线,打造相对独立但互联互通、调配灵活的省内燃气“三个层级”管网系统。形成“主干一横二纵、八条省级支线管网,九个城市高压环网”(简称“1289工程”)为主的省级基础骨架主网,同时配套建设调峰设施和枢纽调度中心,使系统具有资源优化调度和应急调控能力,并实现重点城市多气源供气。其余各地州(市)、县(市)、产业集聚区等配套支线管网,以省级支线管网为依托,有序实施建设。全省管网将统一标准、统一调度、统一监管,形成既规范合理,又有利于省内宏观调控,安全稳定,优质服务的天然气管网输配体系,实现“气化贵州”的目标。

规划建设的8条省内天然气支线将覆盖全省未接通天然气的5个地州市,总长1,810公里。经计算,建成后年输气能力可达76.69亿立方米,可满足贵州省内70亿立方米用气量的发展需求。其中,正安至习水输气管道、遵义至铜仁输气管道、瓮安至织金输气管道、遵义至毕节输气管道、都匀至铜仁输气管道可实现双向供气,同时可接入“中缅线”、“中贵线”、“桂渝线”天然气资源和转输省内页岩气、煤层气、煤制天然气至省内其他用气区域;城市高压环网作为城市供气的安全供应保障,尤其在有效增加城市气源接入点、对城市用气的不均性进行储气调峰起着至关重要的作用,规划建设的城市高压环网可分段建设。在规划的各级管网连接处还需根据具体情况要求设置输气站、分输合建站、调压站等设施。

图:“1289工程”天然气管网系统表

贵州省内天然气用气人口覆盖计划城镇居民生活用气主要用于炊事、生活用水加热及家庭采暖,这是城市燃气供气的基本对象,也是优先安排和保证连续稳定供气的重要用户。随着城市生活节奏加快,生活质量提高,家庭热水使用量会越来越大,而燃气热水器在供热水的稳定性、便捷性、安全性等方面都高于电热水器。后期天然气在贵州省的逐步普及,燃气热水器家庭的保有量将大大增加,参照贵州省目前的平均燃气热负荷并考虑适当的增长,借鉴全国及其他省份的发展经验及考虑贵州省的实际情况,预计到2020年全省城镇燃气气化率达85%,气化人口达1,800万。

图:2020年贵州省内各地区居民用气需求量预测表

CNG汽车和加气站建设规划A、 燃气汽车需求量及耗气量预测

考虑城市规模等因素,燃气汽车用户主要以贵阳市、贵安新区及8个地州市中心城市及一些发展较好的县城的公共交通用车(公交车、出租车、部分社会公共车辆)及过境车辆和部分重卡为主。2020年各城市公交车辆数量按《城市道路交通管理评价体系》每万人拥有公交车辆数(公共交通运营车标台数/城市人口数)预测。此外根据城市车辆实际运行情况,公交车平均日行程220公里,按每百公里耗天然气25立方米计算,日均耗气量55立方米;出租车平均日行程300公里,按每100公里耗天然气10立方米计算,日均耗气量30立方米;公共车辆耗气定额按公交车计,2020年用气需求量9.92亿立方米。

图:2020年贵州省燃气汽车用户需求量及耗气量预测表

B、 加气站需求量预测及规划方案

汽车加气站气源须根据未来气源供应条件、保障力度、城市天然气供应平衡问题、选址位置、建设环境等因素综合考虑,结合贵州省现有条件,可采用“取长补短、分类建设、多元发展”的原则,建站模式可从CNG常规站、CNG子母站、LNG站及L-CNG站四种模式中选择。LNG汽车主要针对公交车辆、大巴客运车辆、大型客货运车辆、环卫车辆等,CNG汽车主要针对出租车、中巴客运车及其他社会车辆等,为节约土地资源,部分加气站可考虑与有条件的现状或规划加油站合建,现状加油站的扩建应首先考虑扩建为加油加气合建站。汽车加气站的布局和建设,是发展清洁燃料汽车的关键。由于城区用地非常紧张,消防间距要求高,因此加气站布点和建设的难度非常大。为加快加气站的建设,必须因地制宜,采取多种建设形式相结合。

考虑甲醇汽油、油电、油气混合动力的汽车发展迅速,2020年,预测贵州省天然气汽车用气量9.92亿立方米/年。加气站数量规划以平均加气量进行推算,到2020年,贵州省规划加气站数量为380座,其中LNG加气站212座,CNG加气站123座,LNG、CNG加气合建站45座。考虑集约用地,高速公路、国道、省道的加气站可与加油站合建,纳入公路规划。城区用地紧张,如规划用地中加油站与周围建筑物间距大及占地宽广的加油站,可与加气站合建,预测2020年建设加油加气合建站209座。

图:2020年贵州省燃气汽车加气站需求量预测表

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。