中国天然气资源状况

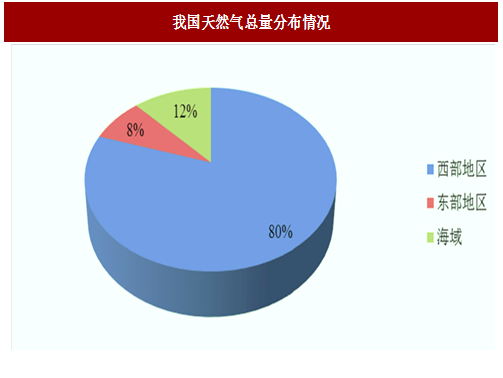

根据新一轮油气资源评价和全国油气资源动态评价(2015年),天然气地质资源量90.3万亿立方米、可采资源量50.1万亿立方米,与2007年评价结果相比,分别增加了158%和127%。根据国土资源部报告,2015年我国天然气新增探明地质储量6,772.20亿立方米,新增探明技术可采储量3,754.35亿立方米,2个气田新增探明地质储量超过千亿立方米。我国天然气探明储量集中在十个大型盆地,依次为:鄂尔多斯、四川、塔里木、渤海湾、松辽、柴达木、准格尔、莺歌海、渤海海域和珠江口。天然气资源总量中,西部地区占据80%,东部占8%,海域占12%。

进入21世纪以来,随着我国经济的持续快速增长,城市化、工业化进程的加快,以及环保要求的提高对能源消费结构的影响,我国天然气消费量和产量快速增长,增幅均远高于世界平均水平。

根据统计,我国天然气产量从2007年692.40亿立方米增长至2016年1,368.30亿立方米,消费量从2007年729.52亿立方米增长至2016年2,103.40亿立方米。

由于我国国内天然气资源主要分布在西北和西南,进口天然气主要是从西北通过管道进来的中亚天然气和沿海LNG;为了解决天然气供需矛盾,我国目前天然气发展提出了“海陆并举、液气俱重、多种渠道、保障供应”的发展举措;我国天然气供应格局呈现出“西气东输、海气上岸、北气南下”以及“就近外供”的局面。

我国天然气管道发展现状

由于我国天然气资源主要集中在西部地区,经济发达的中东部地区天然气资源相对匮乏,因此天然气管道建设成为我国天然气应用与发展的重要推动力。自20世纪60年代我国建立了第一条输气管道巴渝线以来,经过50余年的建设,我国天然气管道建设取得长足发展。截至2015年底,全国干线管道总里程达到6.4万公里,初步形成以西气东输、陕京线、中贵等输气管道的主骨架的全国性的输气网络,随着中俄天然气的终落实,中国天然气四大进口通道(即东北、西北、西南、海上)的布局也基本形成,这将有助于实现天然气进口的多渠道,多来源,多品种,对于保证我国能源安全意义重大。

2010年10月,我国首条跨国天然气管道——中亚天然气管道实现双线投产;2013年6月,中缅天然气管道全面竣工,中东、非洲、缅甸的油气资源可以直接通过该管道输送到我国境内。

此外,俄罗斯方面,除了中俄原油管道已于2009年9月开工,2011年1月正式投产之外,中俄规划的中俄天然气管线正在推进中。中俄天然气管线东线和西线,计划分别从中国东北和西北入境,每年可向中国输送约700亿立方米的天然气;其中,西线利用西西伯利亚的资源,进入中国新疆,每年输送约300亿立方米,通过西气东输供应长三角乃至珠三角;东线利用东西伯利亚、远东与萨哈林大陆架的天然气田,进入中国黑龙江,每年输送约380亿立方米,通过中国东北天然气管网供应东北和环渤海地区。

根据《天然气发展“十三五”规划》,到2020年,我国天然气主干及配套管道总里程达到10.4万公里,干线输气能力能过4,000亿立方米/年,地下储气库累计形成工作气量148亿立方米;在天然气需求量大、应急调峰能力要求高的环渤海、长三角、东南沿海地区,优先扩大已建LNG接收站储转能力,适度新建LNG接收站。

参考中国报告网发布《2018-2023年中国天然气行业发展调研与发展趋势研究报告》

为满足激增的天然气用气人口及消费需求,我国天然气生产近年来保持较大增长态势。我国自2006年开始成为天然气净进口国,进口量逐年攀升。据wind资讯统计,2016年中国共计进口天然气723.5亿立方米,同比增长16.51%,其中进口管道天然气380.46亿立方米,进口液化天然气343.04亿立方米,主要进口国为土库曼斯坦、卡塔尔、澳大利亚等国家。

天然气在我国能源结构中地位逐渐提升

目前全球常规能源资源主要包括原煤、原油、天然气及水电、核电、风电等,目前在国内的能源消费中,主要以原煤和原油为主,而天然气及水电、核电、风电等清洁能源占比较仍就较小。

随着环境污染逐渐加剧以及石油、煤炭等资源的日益紧缺,国内进行能源结构调整已不可避免,而天然气作为一种优质的低碳能源可广泛应用于城市燃气、发电、化工和工业染料等领域,能够在我国能源结构的调整中发挥重要作用。

为此,2014年6月,国务院下发了《能源发展战略行动计划(2014-2020年)》,提出坚持“节约、清洁、安全”的战略方针,加快构建清洁、高效、安全、可持续的现代能源体系。到2020年,一次能源消费总量控制在48亿吨标准煤左右,煤炭消费总量控制在42亿吨左右;基本形成比较完善的能源安全保障体系。国内一次能源生产总量达到42亿吨标准煤,能源自给能力保持在85%左右,能源储备应急体系基本建成;非石化能源占一次能源消费比重达到15%,天然气比重达到10%以上,煤炭消费比重控制在62%以内。

尽管近年来天然气在国内能源消费总量中的地位已经显著提高,但与世界25%的平均水平相比,占比仍非常低。初步核算,2016年全年能源消费总量43.6亿吨标准煤,比上年增长1.4%。与2015年相比,煤炭消费量下降4.7%,原油消费量增长5.5%,天然气消费量增长8.0%,电力消费量增长5.0%。煤炭消费量占能源消费总量的62.0%,水电、风电、核电、天然气等清洁能源消费量占能源消费总量的19.7%。

天然气在我国能源结构中的地位不断提升,体现了我国对于天然气发展的重视,亦表明了我国对天然气存在巨大的实际消费需求,天然气用气人口及消费总量增长强劲。据国家统计局数据显示,2015年城市天然气用气人口超过2.86亿;根据BP数据统计,我国天然气消费量已从2000年的253.47亿立方米增加到2016年的2,103.40亿立方米,年均增长达14.14%,显示了我国强劲的天然气消费市场需求。近年来,我国天然气消费结构不断优化,形成以城市燃气为主的利用结构,2013年,随着城市燃气管网的进一步完善和大气污染治理要求的提高,我国城市燃气继续保持快速发展,成为我国天然气消费增长的主要动力。2000年至2015年,我国城市天然气供气总量由82.10亿立方米增至1,040.79亿立方米,占消费总量的比重由32.39%上升至52.75%。

天然气的比较优势

天然气与其他一次能源之间具有替代性,但是由于天然气在经济和环保方面具有明显优势,在能源结构中所占比例将不断提高。下表是贵州地区各类能源热值价格比情况:

综上,天然气作为一种重要的燃料和化工原料,因其具有的排放率、污染率低,利用效率高,适应性强等优点广泛应用于电力、冶金、交通以及居民生活的方方面面,未来在国内的应用将得到进一步的推广,也会为我国的节能减排事业以及国家的能源调整中作出自己的贡献。

根据新一轮油气资源评价和全国油气资源动态评价(2015年),天然气地质资源量90.3万亿立方米、可采资源量50.1万亿立方米,与2007年评价结果相比,分别增加了158%和127%。根据国土资源部报告,2015年我国天然气新增探明地质储量6,772.20亿立方米,新增探明技术可采储量3,754.35亿立方米,2个气田新增探明地质储量超过千亿立方米。我国天然气探明储量集中在十个大型盆地,依次为:鄂尔多斯、四川、塔里木、渤海湾、松辽、柴达木、准格尔、莺歌海、渤海海域和珠江口。天然气资源总量中,西部地区占据80%,东部占8%,海域占12%。

图:我国天然气总量分布情况

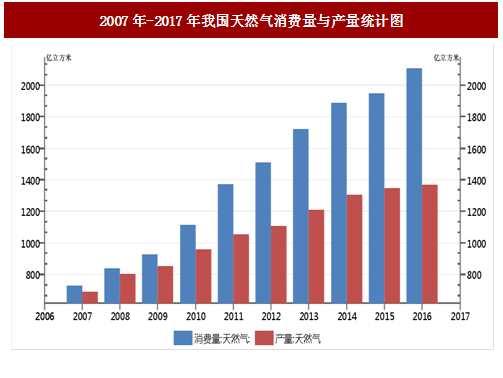

我国天然气供求情况进入21世纪以来,随着我国经济的持续快速增长,城市化、工业化进程的加快,以及环保要求的提高对能源消费结构的影响,我国天然气消费量和产量快速增长,增幅均远高于世界平均水平。

根据统计,我国天然气产量从2007年692.40亿立方米增长至2016年1,368.30亿立方米,消费量从2007年729.52亿立方米增长至2016年2,103.40亿立方米。

图:2007年-2017年我国天然气消费量与产量统计图

由于我国国内天然气资源主要分布在西北和西南,进口天然气主要是从西北通过管道进来的中亚天然气和沿海LNG;为了解决天然气供需矛盾,我国目前天然气发展提出了“海陆并举、液气俱重、多种渠道、保障供应”的发展举措;我国天然气供应格局呈现出“西气东输、海气上岸、北气南下”以及“就近外供”的局面。

我国天然气管道发展现状

由于我国天然气资源主要集中在西部地区,经济发达的中东部地区天然气资源相对匮乏,因此天然气管道建设成为我国天然气应用与发展的重要推动力。自20世纪60年代我国建立了第一条输气管道巴渝线以来,经过50余年的建设,我国天然气管道建设取得长足发展。截至2015年底,全国干线管道总里程达到6.4万公里,初步形成以西气东输、陕京线、中贵等输气管道的主骨架的全国性的输气网络,随着中俄天然气的终落实,中国天然气四大进口通道(即东北、西北、西南、海上)的布局也基本形成,这将有助于实现天然气进口的多渠道,多来源,多品种,对于保证我国能源安全意义重大。

2010年10月,我国首条跨国天然气管道——中亚天然气管道实现双线投产;2013年6月,中缅天然气管道全面竣工,中东、非洲、缅甸的油气资源可以直接通过该管道输送到我国境内。

此外,俄罗斯方面,除了中俄原油管道已于2009年9月开工,2011年1月正式投产之外,中俄规划的中俄天然气管线正在推进中。中俄天然气管线东线和西线,计划分别从中国东北和西北入境,每年可向中国输送约700亿立方米的天然气;其中,西线利用西西伯利亚的资源,进入中国新疆,每年输送约300亿立方米,通过西气东输供应长三角乃至珠三角;东线利用东西伯利亚、远东与萨哈林大陆架的天然气田,进入中国黑龙江,每年输送约380亿立方米,通过中国东北天然气管网供应东北和环渤海地区。

图:2015年我国天然气管网布局图

根据《天然气发展“十三五”规划》,到2020年,我国天然气主干及配套管道总里程达到10.4万公里,干线输气能力能过4,000亿立方米/年,地下储气库累计形成工作气量148亿立方米;在天然气需求量大、应急调峰能力要求高的环渤海、长三角、东南沿海地区,优先扩大已建LNG接收站储转能力,适度新建LNG接收站。

参考中国报告网发布《2018-2023年中国天然气行业发展调研与发展趋势研究报告》

图:2020年全国天然气长输天然气管道布局

我国国内天然气生产供不应求,进口量大幅提高为满足激增的天然气用气人口及消费需求,我国天然气生产近年来保持较大增长态势。我国自2006年开始成为天然气净进口国,进口量逐年攀升。据wind资讯统计,2016年中国共计进口天然气723.5亿立方米,同比增长16.51%,其中进口管道天然气380.46亿立方米,进口液化天然气343.04亿立方米,主要进口国为土库曼斯坦、卡塔尔、澳大利亚等国家。

天然气在我国能源结构中地位逐渐提升

目前全球常规能源资源主要包括原煤、原油、天然气及水电、核电、风电等,目前在国内的能源消费中,主要以原煤和原油为主,而天然气及水电、核电、风电等清洁能源占比较仍就较小。

随着环境污染逐渐加剧以及石油、煤炭等资源的日益紧缺,国内进行能源结构调整已不可避免,而天然气作为一种优质的低碳能源可广泛应用于城市燃气、发电、化工和工业染料等领域,能够在我国能源结构的调整中发挥重要作用。

为此,2014年6月,国务院下发了《能源发展战略行动计划(2014-2020年)》,提出坚持“节约、清洁、安全”的战略方针,加快构建清洁、高效、安全、可持续的现代能源体系。到2020年,一次能源消费总量控制在48亿吨标准煤左右,煤炭消费总量控制在42亿吨左右;基本形成比较完善的能源安全保障体系。国内一次能源生产总量达到42亿吨标准煤,能源自给能力保持在85%左右,能源储备应急体系基本建成;非石化能源占一次能源消费比重达到15%,天然气比重达到10%以上,煤炭消费比重控制在62%以内。

尽管近年来天然气在国内能源消费总量中的地位已经显著提高,但与世界25%的平均水平相比,占比仍非常低。初步核算,2016年全年能源消费总量43.6亿吨标准煤,比上年增长1.4%。与2015年相比,煤炭消费量下降4.7%,原油消费量增长5.5%,天然气消费量增长8.0%,电力消费量增长5.0%。煤炭消费量占能源消费总量的62.0%,水电、风电、核电、天然气等清洁能源消费量占能源消费总量的19.7%。

图:2012-2016年清洁能源消费量占能源消费总量的比重

天然气消费结构不断优化,城市燃气继续成为增长动力天然气在我国能源结构中的地位不断提升,体现了我国对于天然气发展的重视,亦表明了我国对天然气存在巨大的实际消费需求,天然气用气人口及消费总量增长强劲。据国家统计局数据显示,2015年城市天然气用气人口超过2.86亿;根据BP数据统计,我国天然气消费量已从2000年的253.47亿立方米增加到2016年的2,103.40亿立方米,年均增长达14.14%,显示了我国强劲的天然气消费市场需求。近年来,我国天然气消费结构不断优化,形成以城市燃气为主的利用结构,2013年,随着城市燃气管网的进一步完善和大气污染治理要求的提高,我国城市燃气继续保持快速发展,成为我国天然气消费增长的主要动力。2000年至2015年,我国城市天然气供气总量由82.10亿立方米增至1,040.79亿立方米,占消费总量的比重由32.39%上升至52.75%。

天然气的比较优势

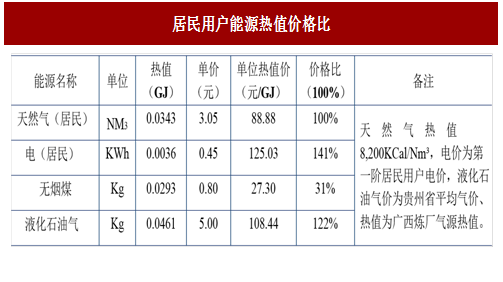

天然气与其他一次能源之间具有替代性,但是由于天然气在经济和环保方面具有明显优势,在能源结构中所占比例将不断提高。下表是贵州地区各类能源热值价格比情况:

图:居民用户能源热值价格比

图:汽车用户能源热值价格比

图:各种能源大气污染物排放比较

综上,天然气作为一种重要的燃料和化工原料,因其具有的排放率、污染率低,利用效率高,适应性强等优点广泛应用于电力、冶金、交通以及居民生活的方方面面,未来在国内的应用将得到进一步的推广,也会为我国的节能减排事业以及国家的能源调整中作出自己的贡献。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。