锂电池的生产工艺流程较长,大致可分为极片制作(前段)、电芯组装(中段)、电芯激活检测(后段)和电池封装(后段)四个工序段。

其中前段工序主要包括搅拌、涂布、辊压、分切、制片等,中段工序主要是叠片或卷绕、注液、封口等,后段工序包括化成、分容、检测,以及模组和PACK组装。

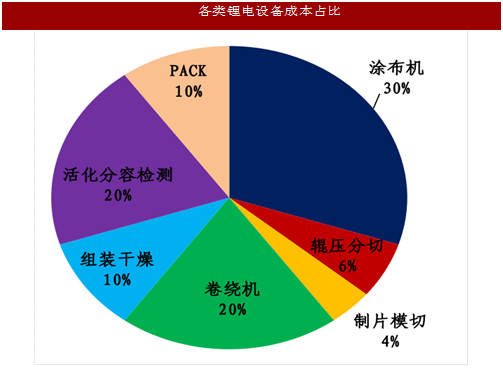

各类锂电设备中,涂布机、卷绕机、分条机、模切机等前中段工序的设备标准化程度高,生产及加工要求较高,占设备成本比重较大。后段设备定制化程度较高,占比相对小。

我国锂电设备行业起步于上世纪末,初期的关键设备均依赖于进口。

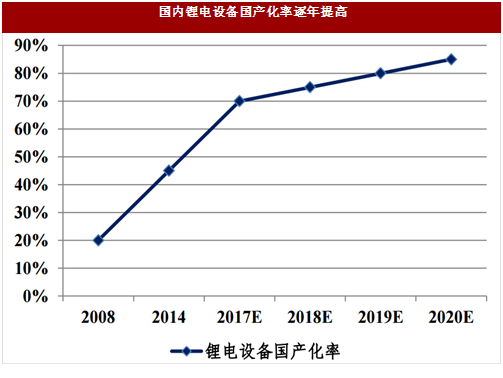

近年来得益于产业快速发展和技术进步,我国锂电设备行业迈入全面自主创新阶段,国内锂电厂商设备国产化率逐年提高。

2008年国产锂电设备市场占有率仅为20%,到2014年上升至40%-50%,目前整体已达50-60%。

当前国内中后端锂电设备已达国际先进水平,前端核心设备逐步向高端化发展,且国产锂电设备价格仅为进口设备的30%-50%,成本优势明显。随着国内高端设备制造技术的不断进步,预计未来我国锂电设备国产化率将进一步提高。

在锂电行业竞争全面加剧、海外厂商纷纷扩产的背景下,国内锂电厂商设备自动化升级已成提升企业竞争力的必经之路,预计未来几年国内锂电池厂商的平均设备投入和设备自动化率将持续提高,部分具有高端自动化装备生产能力的国产锂电设备厂商将率先收益。

当前国内动力锂电市场整体呈现产能过剩,但优质产能需求仍然较大、预计未来一线厂商产能扩张、设备自动化升级和国产化率提升将成为推动锂电设备产业发展的主要驱动力。

我们假设每1GWh锂电池产能的锂电设备平均价格为5-5.5亿元/GWh,前中段和后段设备占比为7:3,并假设未来4年动力锂电池国产化率逐步提升,根据前述锂电厂商扩产规划测算,2017-2020年中国动力锂电池新增产能分别为50、65、65、70GWh,则未来四年新增国产动力锂电设备需求累计将达405.8亿元,实际市场规模上千亿,产业发展前景可观。

目前国内锂电设备市场竞争格局尚未定型,行业还未出现技术及规模优势明显,单独引导行业潮流的超级巨头。

根据统计,国内涉及锂电池生产设备领域的企业有200多家,但仅先导智能、新嘉拓、赢合科技三家企业2015年产值超过3亿元,而其他200多家年收入均不超过1亿元。

预计未来几年行业将进行并购及重新洗牌,具有核心技术优势、自动化水平高、绑定优质客户、具有分段或者整线设备生产能力的公司将在未来行业竞争中占据主导权。

其中前段工序主要包括搅拌、涂布、辊压、分切、制片等,中段工序主要是叠片或卷绕、注液、封口等,后段工序包括化成、分容、检测,以及模组和PACK组装。

图:锂电池的生产工艺流程

各类锂电设备中,涂布机、卷绕机、分条机、模切机等前中段工序的设备标准化程度高,生产及加工要求较高,占设备成本比重较大。后段设备定制化程度较高,占比相对小。

图:各类锂电设备成本占比

我国锂电设备行业起步于上世纪末,初期的关键设备均依赖于进口。

近年来得益于产业快速发展和技术进步,我国锂电设备行业迈入全面自主创新阶段,国内锂电厂商设备国产化率逐年提高。

2008年国产锂电设备市场占有率仅为20%,到2014年上升至40%-50%,目前整体已达50-60%。

当前国内中后端锂电设备已达国际先进水平,前端核心设备逐步向高端化发展,且国产锂电设备价格仅为进口设备的30%-50%,成本优势明显。随着国内高端设备制造技术的不断进步,预计未来我国锂电设备国产化率将进一步提高。

图:国内锂电设备国产化率逐年提高

参考中国报告网发布《2018-2023年中国锂电池行业发展现状分析与投资价值评估报告》

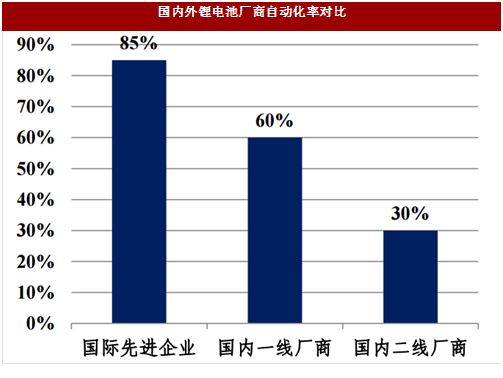

与松下、LG等国际先进锂电企业相比,国内锂电厂商在生产效率、产品一致性和设备自动化率等方面仍处于劣势。在锂电行业竞争全面加剧、海外厂商纷纷扩产的背景下,国内锂电厂商设备自动化升级已成提升企业竞争力的必经之路,预计未来几年国内锂电池厂商的平均设备投入和设备自动化率将持续提高,部分具有高端自动化装备生产能力的国产锂电设备厂商将率先收益。

图:国内外锂电池厂商自动化率对比

当前国内动力锂电市场整体呈现产能过剩,但优质产能需求仍然较大、预计未来一线厂商产能扩张、设备自动化升级和国产化率提升将成为推动锂电设备产业发展的主要驱动力。

我们假设每1GWh锂电池产能的锂电设备平均价格为5-5.5亿元/GWh,前中段和后段设备占比为7:3,并假设未来4年动力锂电池国产化率逐步提升,根据前述锂电厂商扩产规划测算,2017-2020年中国动力锂电池新增产能分别为50、65、65、70GWh,则未来四年新增国产动力锂电设备需求累计将达405.8亿元,实际市场规模上千亿,产业发展前景可观。

图:2017-2020年中国动力锂电设备市场规模及需求预测

图:2017-2020年中国动力锂电设备市场规模及需求预测

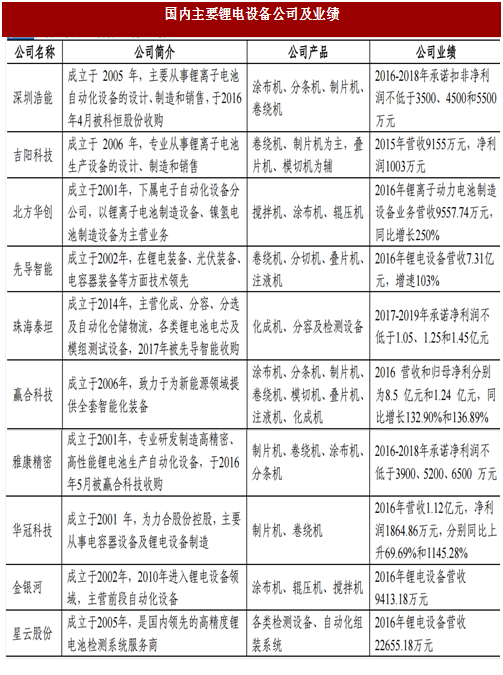

根据统计,国内涉及锂电池生产设备领域的企业有200多家,但仅先导智能、新嘉拓、赢合科技三家企业2015年产值超过3亿元,而其他200多家年收入均不超过1亿元。

预计未来几年行业将进行并购及重新洗牌,具有核心技术优势、自动化水平高、绑定优质客户、具有分段或者整线设备生产能力的公司将在未来行业竞争中占据主导权。

图:国内主要锂电设备公司及业绩

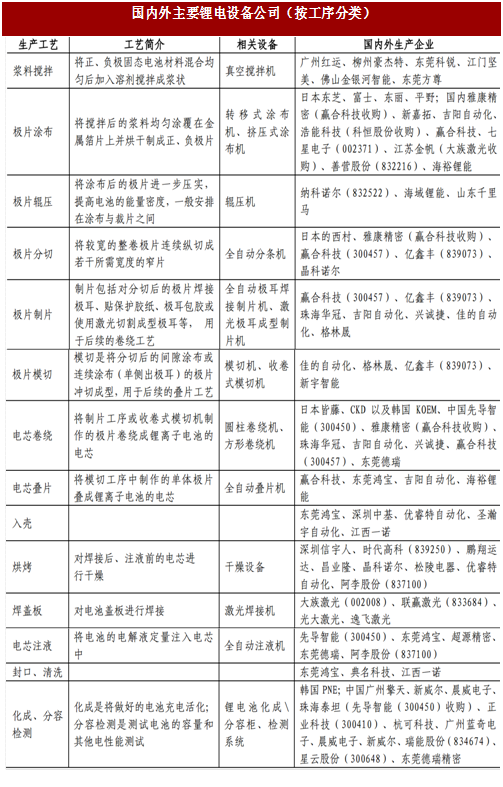

图:国内外主要锂电设备公司(按工序分类)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。