分布式光伏定义

根据《关于印发分布式光伏发电项目管理暂行办法的通知》(国能新能〔2013〕433 号)文件:分布式光伏的定义为在用户所在场地或附近建设运行,以用户侧自发自用为主、多余电量上网且在配电网系统平衡调节为特征的光伏发电设施。

分布式光伏的应用具有多种形式,包括水面光伏电站,渔光互补电站,畜光互补电站,农光互补电站,村级电站,光伏幕墙,光伏车棚,工商业屋顶电站,以及户用光伏等。

国家政策向分布式倾斜

分布式发电规模不受限制:2016 年 5 月,国家发改委、能源局下发《关于完善光伏发电规模管理和实施竞争方式配置项目的指导意见》其中指出,利用固定建筑物屋顶、墙面及附属场所建设的光伏发电项目以及全部自发自用的地面光伏电站项目不受年度规模限制,各地区可随时受理项目备案,项目投产后即纳入国家可再生能源发电补贴范围。

2017 年 5 月 10 日,国家能源局发布加急通知,要求各省报送“十三五”可再生能源建设规模,其中指出根据“太阳能十三五发展规划”并网规模目标,编制集中式电站和分布式光伏年度建设规模,分布式光伏(建筑光伏和自发自用光伏)不受规模限制,集中光伏电站超出规模建设,超出部分由各省自行解决补贴资金。

分布式光伏补贴资金下发更为及时:根据国家电网公司文件[2014]1515 号文件关于分布式光伏发电项目补助资金管理有关意见的通知:各地电网根据售购电合同,按照结算周期(一般超过 2 个月)结算,待财政部补贴资金下发后清算,不得跨年度结算。

“隔墙售电”有望加速分布式光伏发展: 3 月 8 日,国家能源局综合司发布《关于开展分布式发电市场化交易试点的通知(征求意见稿)》,要点如下:

1、市场化交易机制:分布式发电项目单位与配网内就近用户进行电力交易,电网企业收取过网费。

2、交易模式:

采用自发自用余额上网的分布式光伏补贴金额并未下调:分布式电站所发电量可采用“全额上网模式”或者“自发自用,余电上网模式”:采用全额上网模式的分布式光伏同集中式光伏电站一样执行标杆电价,采用自发自用,余电上网模式的分布式光伏则是在自用电价或当地煤电上网标杆电价之外在额外获得固定补贴。

2017年光伏发电的上网标杆电价电价将进一步下调,将 I 类,II 类,III 类资源区的光伏上网电价分别由原来的 0.8、0.88、0.98 元/千瓦时,降低为 0.65、0.75、0.85 元/千瓦时,而自发自用的分布式光伏补贴仍然维持原有的 0.42元/千瓦时,根据测算,在 2017 年 6 月 30 日之后,在全国绝大多数地区,采用余电上网模式的最终电价将超过全额上网模式。

分布式光伏占比将持续提升

截止到去年年底,我国分布式光伏的累计装机量为 10.32 GW,分布式光伏仅占国内光伏装机总量的 13.32%,同全球平均水平相比,我国分布式光伏的占比相对较低。今年以来,国内分布式光伏发展速度进一步增加,新增装机占比从 2016 年上半年的约 10%提升至 2017 年的接近 30%。

根据电力十三五规划,到 2020 年需实现 105 GW 的光伏装机总量,其中分布式电站的装机目标为 60 GW,分布式光伏未来还有很大的发展空间,可以预计,在未来几年的光伏装机容量中,分布式电站的占比将稳步提升。

龙头企业加快分布式光伏的战略布局

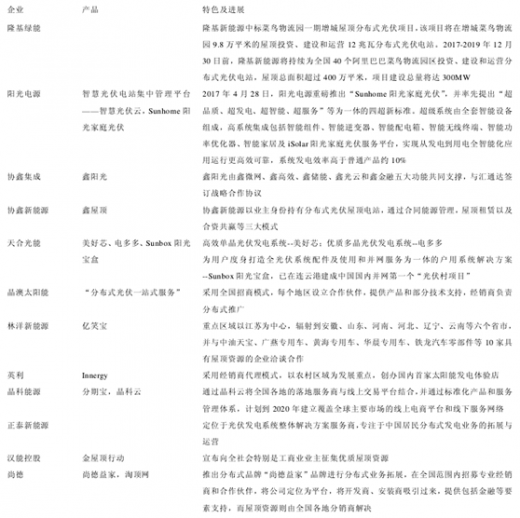

从产业规律上看,国内分布式光伏的占比也将会提高,根据发改委 2016 年 12 月26 日颁布的通知,在 2017 年分布式电站的度电补贴不做下调调整,表明国家的政策向分布式倾斜,对于分布式光伏,除国家给予补贴之外,部分省份也出台了相应文件进行省级配套补贴,部分地区还有相应的市级补贴,使得分布式的投资相对于集中式而言更具有吸引力,国内主要企业今年以来均加大分布式光伏市场的布局,分布式电站将是这些企业在未来三年着重发展的重点。

根据《关于印发分布式光伏发电项目管理暂行办法的通知》(国能新能〔2013〕433 号)文件:分布式光伏的定义为在用户所在场地或附近建设运行,以用户侧自发自用为主、多余电量上网且在配电网系统平衡调节为特征的光伏发电设施。

分布式光伏的应用具有多种形式,包括水面光伏电站,渔光互补电站,畜光互补电站,农光互补电站,村级电站,光伏幕墙,光伏车棚,工商业屋顶电站,以及户用光伏等。

图:分布式光伏的各种应用形式

国家政策向分布式倾斜

分布式发电规模不受限制:2016 年 5 月,国家发改委、能源局下发《关于完善光伏发电规模管理和实施竞争方式配置项目的指导意见》其中指出,利用固定建筑物屋顶、墙面及附属场所建设的光伏发电项目以及全部自发自用的地面光伏电站项目不受年度规模限制,各地区可随时受理项目备案,项目投产后即纳入国家可再生能源发电补贴范围。

2017 年 5 月 10 日,国家能源局发布加急通知,要求各省报送“十三五”可再生能源建设规模,其中指出根据“太阳能十三五发展规划”并网规模目标,编制集中式电站和分布式光伏年度建设规模,分布式光伏(建筑光伏和自发自用光伏)不受规模限制,集中光伏电站超出规模建设,超出部分由各省自行解决补贴资金。

分布式光伏补贴资金下发更为及时:根据国家电网公司文件[2014]1515 号文件关于分布式光伏发电项目补助资金管理有关意见的通知:各地电网根据售购电合同,按照结算周期(一般超过 2 个月)结算,待财政部补贴资金下发后清算,不得跨年度结算。

“隔墙售电”有望加速分布式光伏发展: 3 月 8 日,国家能源局综合司发布《关于开展分布式发电市场化交易试点的通知(征求意见稿)》,要点如下:

1、市场化交易机制:分布式发电项目单位与配网内就近用户进行电力交易,电网企业收取过网费。

2、交易模式:

1)电量直接交易;

2)委托电网企业代售电;3)电网企业全额收购其上网电量,收购电价为本地区煤电标杆电价+110 千伏输配电价;设立市(县)级区域分布式电力交易子模块;

4)、过网费标准:电力用户(含微电网内部)自发自用及在 10(20)千伏电压等级且同一变电台区内消纳,免收过网费;35-100 千伏接入电网且在同一变电台区内消纳,过网费标准为国家核定的本地区最高输配电价扣除该电力用户所在电压等级输配电价。参考中国报告网发布《2018-2023年中国光伏行业发展现状分析与投资趋势研究报告》

假如该政策顺利实施,能够降低分布式电站对屋顶企业的依赖性,将进一步刺激分布式电站的发展。

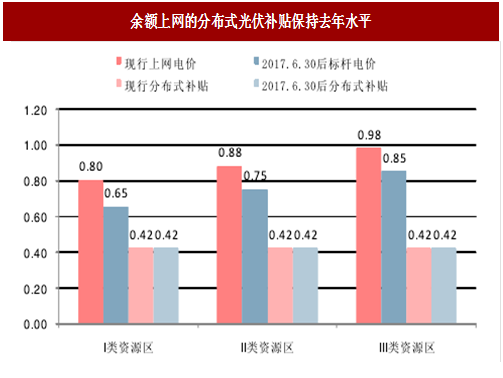

图:余额上网的分布式光伏补贴保持去年水平

采用自发自用余额上网的分布式光伏补贴金额并未下调:分布式电站所发电量可采用“全额上网模式”或者“自发自用,余电上网模式”:采用全额上网模式的分布式光伏同集中式光伏电站一样执行标杆电价,采用自发自用,余电上网模式的分布式光伏则是在自用电价或当地煤电上网标杆电价之外在额外获得固定补贴。

2017年光伏发电的上网标杆电价电价将进一步下调,将 I 类,II 类,III 类资源区的光伏上网电价分别由原来的 0.8、0.88、0.98 元/千瓦时,降低为 0.65、0.75、0.85 元/千瓦时,而自发自用的分布式光伏补贴仍然维持原有的 0.42元/千瓦时,根据测算,在 2017 年 6 月 30 日之后,在全国绝大多数地区,采用余电上网模式的最终电价将超过全额上网模式。

表:2017 年 6 月 30 日之后绝大多数地区余电上网累计电价要高于全额上网标杆电价

分布式光伏占比将持续提升

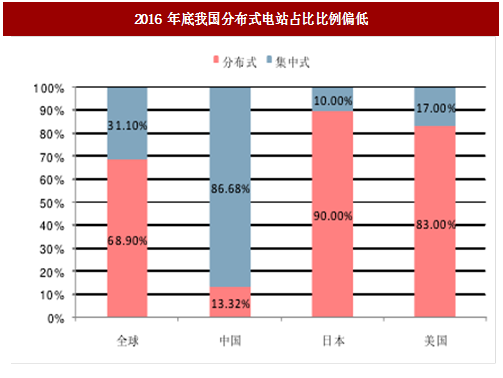

截止到去年年底,我国分布式光伏的累计装机量为 10.32 GW,分布式光伏仅占国内光伏装机总量的 13.32%,同全球平均水平相比,我国分布式光伏的占比相对较低。今年以来,国内分布式光伏发展速度进一步增加,新增装机占比从 2016 年上半年的约 10%提升至 2017 年的接近 30%。

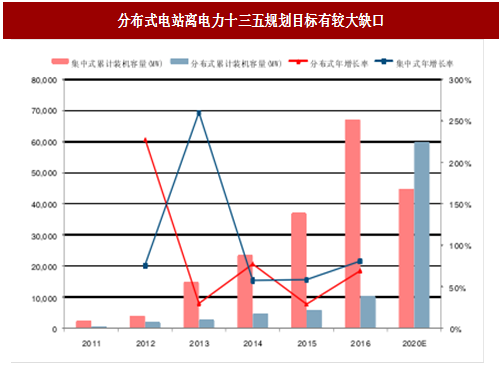

根据电力十三五规划,到 2020 年需实现 105 GW 的光伏装机总量,其中分布式电站的装机目标为 60 GW,分布式光伏未来还有很大的发展空间,可以预计,在未来几年的光伏装机容量中,分布式电站的占比将稳步提升。

图:分布式电站离电力十三五规划目标有较大缺口

图:2016 年底我国分布式电站占比比例偏低

图:2017年上半年分布式电站占比大幅提升

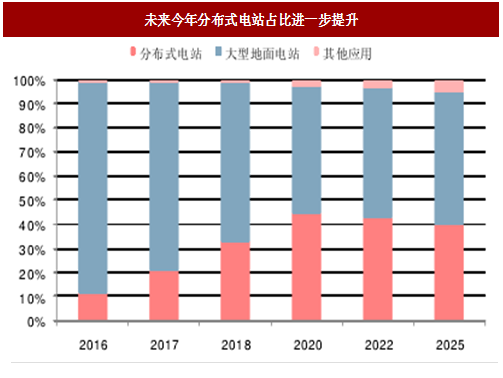

图:未来今年分布式电站占比进一步提升

龙头企业加快分布式光伏的战略布局

截止到 2016 年底,我国光伏装机主要分布在新疆、甘肃、青海、内蒙等地区,分布式光伏有助于缓解我国电力资源分布不均衡的情况。

从产业规律上看,国内分布式光伏的占比也将会提高,根据发改委 2016 年 12 月26 日颁布的通知,在 2017 年分布式电站的度电补贴不做下调调整,表明国家的政策向分布式倾斜,对于分布式光伏,除国家给予补贴之外,部分省份也出台了相应文件进行省级配套补贴,部分地区还有相应的市级补贴,使得分布式的投资相对于集中式而言更具有吸引力,国内主要企业今年以来均加大分布式光伏市场的布局,分布式电站将是这些企业在未来三年着重发展的重点。

表:主要光伏企业加码分布式光伏布局

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。