卷绕机部分实现进口替代

目前,中国锂离子电池卷绕环节还处在半自动到单体全自动的转型期,部分公司产品可实现进口替代。如今大部分电池生产厂家都会选择国产卷绕机,不过大规模的电池厂家(如比亚迪、CATL等)仍会选用一些日韩进口的卷绕机。

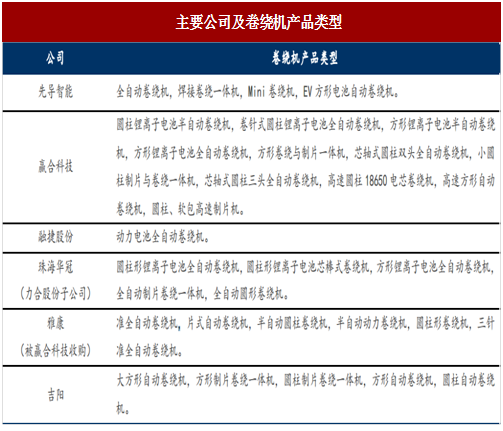

先导智能还开发了不良极片单卷功能,可使得正负极片坏品不带隔膜分别单卷,为客户节约了隔膜,降低了生产成本,同时减少了人工干预,提高了生产效率。除向ATL、CATL、比亚迪、力神、中航锂电、亿纬锂能、鹏辉等国内高端客户提供卷绕机外,先导智能还向松下、索尼、三星等国外锂离子电池制造巨头供货,为国产设备超越进口做出了表率。

珠海华冠已更新至第五代机型,技术达同行领先水平。

成立于2001年,珠海华冠是力合股份(000532)的控股子公司,专业从事锂离子电池、电容器等生产设备的研发与生产,是一家主打圆柱形锂离子电池制片卷绕一体机、方形锂离子动力电池全自动卷绕机的非标自动化设备制造商。

自2011年研发全自动制片卷绕一体机以来,珠海华冠已更新至第五代机型,其卷绕机将18650电芯的生产速度已提升至30ppm,领先国内平均水平至少3-5%。另一个明星产品——方形动力锂离子电池全自动卷绕机,线速度可达到800mm/S以上,稳定性、对齐度等指标均达到同行领先水平。

目前珠海华冠的卷绕机已受到天津力神、银隆集团、比克动力、光宇电池、浙江天能、陕煤集团、鹏辉能源等多家锂离子电池制造商的认可。

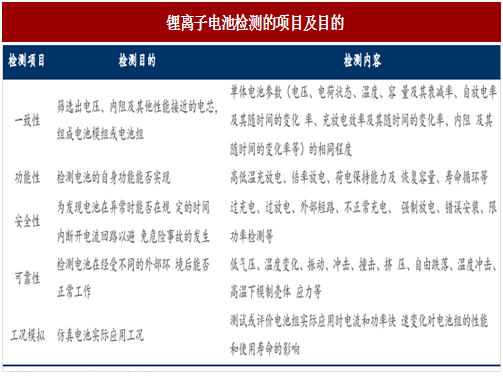

随着锂离子电池爆炸事件频发,锂电检测重要性日益凸显。锂离子电池检测项目主要包括一致性、功能性、安全性、可靠性和工况模拟等五个方面。检测系统按电池组装检测工序分,包括电芯分选、充放电、保护板、线束、BMS、模组EOL(下线检测仪)、电池组EOL、工况模拟检测系统等。

参考中国报告网发布《2017-2022年中国锂离子电池行业市场发展现状及十三五竞争策略分析报告》

检测环节国产率超九成,主要是国内企业间竞争

赢合科技作为国内首家实现生产线各环节全覆盖的锂电设备企业,其整线交付模式的优势正日益凸显。自动化是锂离子电池制造行业的重要发展方向。出于提高锂离

根据报告,我国工业机器人产量不断增加,2009-2016的年复合增长率高达49%,标志着我国自动化水平稳步提升。机器人自动化企业也在不断拓展对锂离子电池制造行业的布局,已有不少公司在生产线上使用机器人。时代高科的董事长田汉溶表示:“机器人在锂电设备行业的应用才刚刚开始”。

资料来源:中国报告网整理,转载请注明出处(GQ)

卷绕机国产化进程加快,已部分实现进口替代

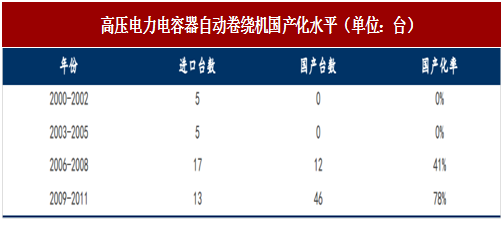

除锂离子电池卷绕机外,还有电容器卷绕机、纺织卷绕机等。按照机器的运行方式,可分为手动卷绕机、半自动卷绕机、全自动卷绕机。以高压电力电容器自动卷绕机为例,我国从1970年代开始研发,但由于生产效率低下,大批量生产仍依靠进口设备。21世纪以来,设备国产化进程明显加快。目前,中国锂离子电池卷绕环节还处在半自动到单体全自动的转型期,部分公司产品可实现进口替代。如今大部分电池生产厂家都会选择国产卷绕机,不过大规模的电池厂家(如比亚迪、CATL等)仍会选用一些日韩进口的卷绕机。

图:高压电力电容器自动卷绕机国产化水平(单位:台)

图:主要公司及卷绕机产品类型

先导智能是国内首批上市的锂电设备公司,是国内卷绕设备领域的龙头之一

其部分技术已达到甚至超越日韩水平。例如,公司的6PPM动力锂离子电池高速卷绕机在提速的同时也提高了产品的质量,可以完全替代国外进口设备。该产品的线速度可超过800mm/s,卷绕效率6ppm,通过特殊控制器以小张力、高速、高精度的方式控制卷绕,整体效率是同类产品的1.5-2倍。先导智能还开发了不良极片单卷功能,可使得正负极片坏品不带隔膜分别单卷,为客户节约了隔膜,降低了生产成本,同时减少了人工干预,提高了生产效率。除向ATL、CATL、比亚迪、力神、中航锂电、亿纬锂能、鹏辉等国内高端客户提供卷绕机外,先导智能还向松下、索尼、三星等国外锂离子电池制造巨头供货,为国产设备超越进口做出了表率。

珠海华冠已更新至第五代机型,技术达同行领先水平。

成立于2001年,珠海华冠是力合股份(000532)的控股子公司,专业从事锂离子电池、电容器等生产设备的研发与生产,是一家主打圆柱形锂离子电池制片卷绕一体机、方形锂离子动力电池全自动卷绕机的非标自动化设备制造商。

自2011年研发全自动制片卷绕一体机以来,珠海华冠已更新至第五代机型,其卷绕机将18650电芯的生产速度已提升至30ppm,领先国内平均水平至少3-5%。另一个明星产品——方形动力锂离子电池全自动卷绕机,线速度可达到800mm/S以上,稳定性、对齐度等指标均达到同行领先水平。

目前珠海华冠的卷绕机已受到天津力神、银隆集团、比克动力、光宇电池、浙江天能、陕煤集团、鹏辉能源等多家锂离子电池制造商的认可。

检测设备重要性日益凸显

锂离子电池危险性高,检测项目重要性日益凸显

锂离子电池容易因为短路、过充等原因烧毁或爆炸,在应用中会与保护板组成成品电池;在能量密度较高的应用领域,锂离子电池需进行串并联组合成为锂离子电池组,通过电池管理系统(BMS)进行管理。

随着锂离子电池爆炸事件频发,锂电检测重要性日益凸显。锂离子电池检测项目主要包括一致性、功能性、安全性、可靠性和工况模拟等五个方面。检测系统按电池组装检测工序分,包括电芯分选、充放电、保护板、线束、BMS、模组EOL(下线检测仪)、电池组EOL、工况模拟检测系统等。

参考中国报告网发布《2017-2022年中国锂离子电池行业市场发展现状及十三五竞争策略分析报告》

图:锂离子电池检测的项目及目的

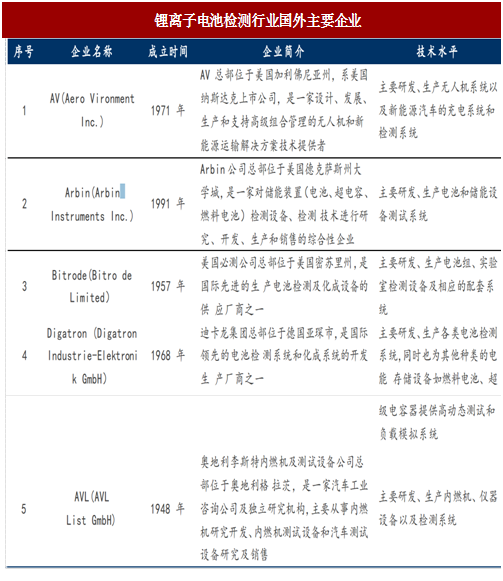

检测环节国产率超九成,主要是国内企业间竞争

国外企业技术发展时间长,品牌效应高,但生产流程相对固化,多数仅供应标准化的检测系统,无法满足国内客户的定制化需求。且国外企业多数仅靠代理商进行销售,国内服务能力较弱。国内厂商灵活性、性价比高,更具竞争力,活化分容检测设备的国产率已超过90%,更多是国内自身品牌的竞争。

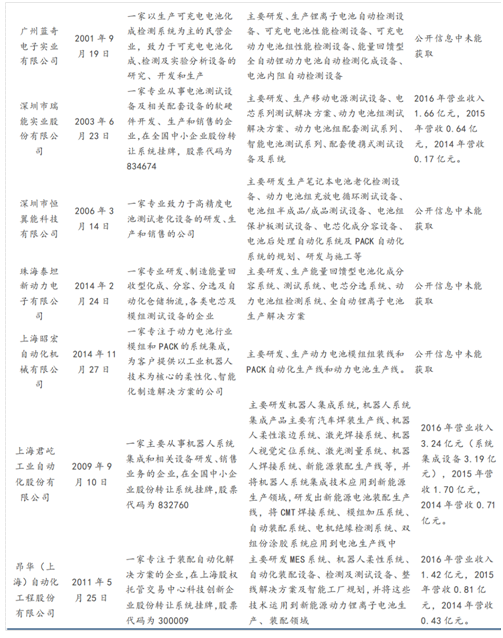

图:锂离子电池检测行业国外主要企业

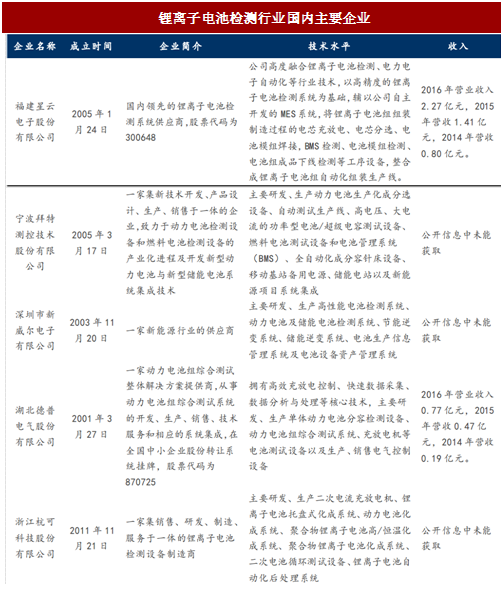

图:锂离子电池检测行业国内主要企业

向整合化、整线化、自动化发展

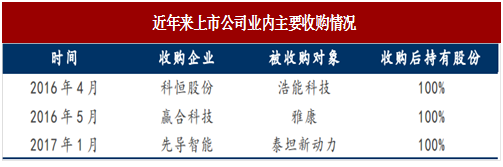

近年来业内收购兼并动作频频,提升行业集中度是未来方向。由于锂电设备产品的多样化程度高,为客户提供的是非标准化产品,传统的发展方法无法应对客户快速变化的需求,因此锂电设备龙头企业纷纷希望通过资本运作提升产能和覆盖品种,龙头公司对大中型企业开始了一轮整合热潮。预计未来将出现强者恒强的局面,中小设备企业可能将被洗牌出局,行业集中度将会进一步提升。

图:近年来上市公司业内主要收购情况

由单机设备交付向分段设备/整线设备交付将成为锂电设备发展的主流趋势

由于整线设备解决方案能帮助电池企业缩短产能建设周期、降低建设成本、提升设备生产的效率和良率,且有利于后续的设备升级。因此,在各动力电池生产企业正在加速扩产的形势下,电池企业对整线设备解决方案的需求更加迫切。赢合科技作为国内首家实现生产线各环节全覆盖的锂电设备企业,其整线交付模式的优势正日益凸显。自动化是锂离子电池制造行业的重要发展方向。出于提高锂离

自动化是锂离子电池制造行业的重要发展方向

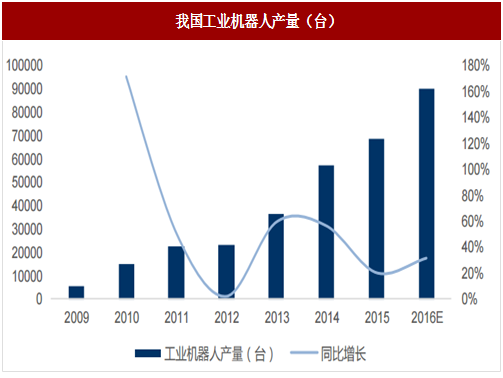

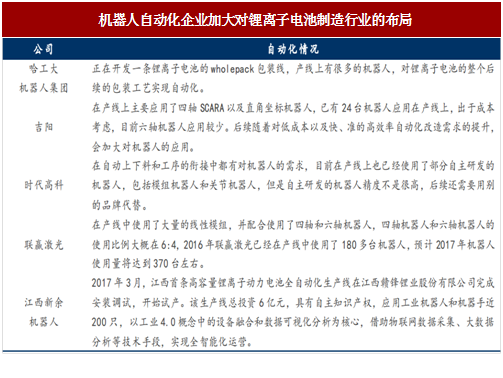

出于提高锂离子电池一致性、提升产品合格率、降低劳动力成本的需要,自动化成为锂离子电池制造行业重要发展方向。在“智能制造”、“工业4.0”的大背景下,锂离子电池传统的手工制造工艺难以满足锂离子电池市场日益严苛的需求,取而代之的将是全智能自动化生产线。根据报告,我国工业机器人产量不断增加,2009-2016的年复合增长率高达49%,标志着我国自动化水平稳步提升。机器人自动化企业也在不断拓展对锂离子电池制造行业的布局,已有不少公司在生产线上使用机器人。时代高科的董事长田汉溶表示:“机器人在锂电设备行业的应用才刚刚开始”。

图:我国工业机器人产量(台)

图:机器人自动化企业加大对锂离子电池制造行业的布局

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。