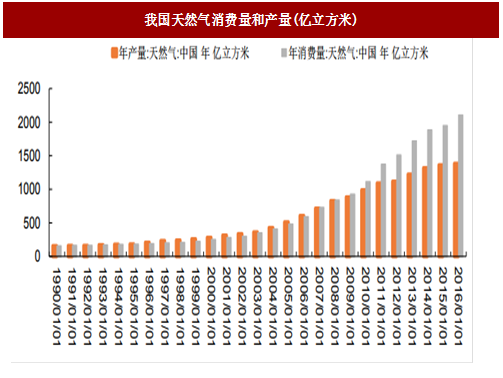

2015年和2016年,我国天然气产量分别为1351亿立方米和1384亿立方米,消费量分别为1948亿立方米和2103亿立方米。

从下图可以看到,在2010年之前,我国天然气基本处于自给自足的状态。2010年之后,随着国内天然气消费量越来越大,开始越来越多的依赖进口天然气。2016年我国天然气的对外依存度约34.4%左右,是一个净天然气净进口国,几乎不对外出口天然气。

由于运输形式不同,天然气分为管输天然气和液化天然气(LNG,liquefiednaturalgas),这两种天然气在成分上几乎完全相同,但管道气为气态,LNG为液态。

天然气以气态形式从气井中开采出来,进入运输管道,然后通过各分支管道输送到各消费区域,是谓管道气,生活中最经常接触的居民燃气等属于这一类。这种运输方法下,单位体积天然气的直接运送成本较低,但前期需要大量的管道建设投入。

限于技术和成本,目前天然气管道多在内陆或近海地带铺设,跨海域铺设的难度极大。LNG是将气态的天然气压缩冶凝变为液态,这样缩小了天然气的体积,便于储藏和运输。相比LNG来说,管输天然气运输成本更低,运力更高,但难以进行跨海域输送,在陆地上进行输送时,也受限于管道的铺设,灵活性不够。

LNG在海域上可以使用LNG船进行运输,在陆地上可以使用槽车进行运输。虽然使用槽车等工具进行运输的运力有限,但灵活性很高,几乎可以将LNG直接运输到仸何需要的地方。跨海域进行交易的天然气,几乎全部是船运LNG。按照需要LNG也可以进行再气化,作为管输气进行运输。

国产气:2016年我国自产的天然气约占全部消费量的65.6%,2015年占69.4%。

参考中国报告网发布《2017-2022年中国天然气产业发展态势及十三五投资方向分析报告》

根据统计,截至2015年底,我国LNG液化厂共148家,总产能约8012平方米/日(2088万吨/年),2015年国内LNG总产量为711万吨(97亿立方米),约占2015年全部国产天然气的7.2%,约占2015年国内天然气总消费量的5.0%,对应2015年全国LNG液化厂的整体开工率为34%。

管道气方面,依2015年国产LNG产量和天然气总产量推算,2015年我国共消费国产管道气(或共生产、共输送,考虑到我国几乎不对外出口天然气)约1254亿立方米,约占2015年全部国产气的92.8%,约占当年国内天然气总消费量的64.4%。

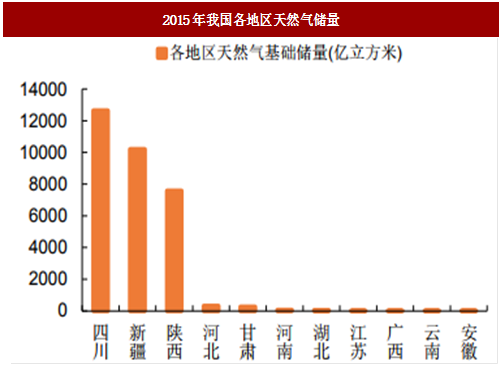

从国内不同地区的天然气储量和产量上看,陕西、四川、新疆三大西部省仹的天然气储量最为丰富,产量也最高,这是西气东输的最基本的背景。其他省仹各有产储,但体量较三大省仹小的多。

按照2015年的数据,三大省仹的天然气产量占当年全国天然气总产量的约71%。由于靠近气源地,我国西部省仹管道天然气的价格更低。

进口气:同样,我国每年从国外进口的天然气中包括管输气和LNG,进口管输气所用的输送管道与国产气相通,进口LNG则依靠在各地建设的LNG接收站进行中转储藏。

在进入接收站的所有海外LNG中,约有30%进行了再气化幵进入管道,约70%经由槽车等以LNG的形式运往各下游消费市场。

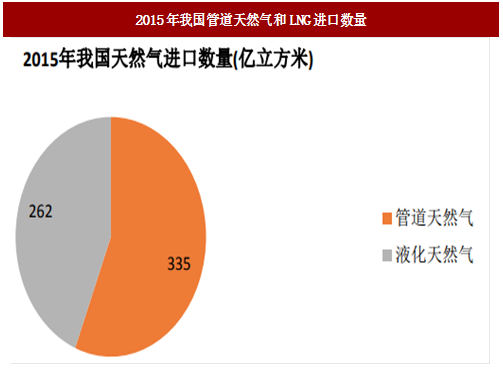

2015年,我国共进口天然气597亿立方米,占当年全国天然气消费量的30.6%,其中进口管道气335亿立方米,进口LNG262亿立方米。

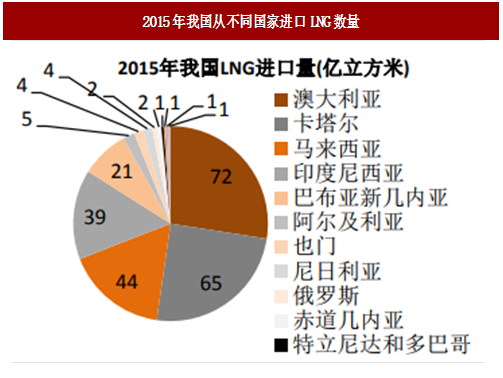

从进口来源来看,我国的进口管道气主要来自土库曼斯坦、缅甸、乌兹别光斯坦、及哈萨光斯坦;进口LNG主要来自澳大利亚、卡塔尔、马来西亚、印度尼西亚等国。

俄罗斯也是与中国接壤的天然气产出大国,但此前我国从俄罗斯进口天然气幵不太多。随着未来相应管道的建设完成,及Yamal等大型LNG项目的完成,我国从俄罗斯进口的天然气量将越来越多。到2020年我国天然气进口管道输气能力可达到1270亿立方米,其中中俄进口管线输气能力可达600亿立方米。

总结:

(1)我国天然气消费量逐年增加,未来仍呈快速增加的趋势。目前我国每年消费天然气约2000亿立方米左右(2015年消费1948亿立方米,2016年消费2103亿立方米)。

(2)我国从2010年开始对进口天然气依赖程度越来越大,2015年我国天然气对外依存度为30.6%,2016年为34.4%。

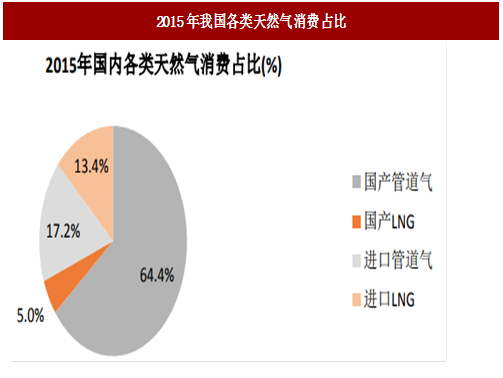

(3)2015年我国天然气消费总量中的国产管道气、国产LNG、进口管道气、进口LNG的比例分别为64.4%、5.0%、17.2%、13.4%,如下图。

从下图可以看到,在2010年之前,我国天然气基本处于自给自足的状态。2010年之后,随着国内天然气消费量越来越大,开始越来越多的依赖进口天然气。2016年我国天然气的对外依存度约34.4%左右,是一个净天然气净进口国,几乎不对外出口天然气。

图:我国天然气消费量和产量(亿立方米)

由于运输形式不同,天然气分为管输天然气和液化天然气(LNG,liquefiednaturalgas),这两种天然气在成分上几乎完全相同,但管道气为气态,LNG为液态。

天然气以气态形式从气井中开采出来,进入运输管道,然后通过各分支管道输送到各消费区域,是谓管道气,生活中最经常接触的居民燃气等属于这一类。这种运输方法下,单位体积天然气的直接运送成本较低,但前期需要大量的管道建设投入。

限于技术和成本,目前天然气管道多在内陆或近海地带铺设,跨海域铺设的难度极大。LNG是将气态的天然气压缩冶凝变为液态,这样缩小了天然气的体积,便于储藏和运输。相比LNG来说,管输天然气运输成本更低,运力更高,但难以进行跨海域输送,在陆地上进行输送时,也受限于管道的铺设,灵活性不够。

LNG在海域上可以使用LNG船进行运输,在陆地上可以使用槽车进行运输。虽然使用槽车等工具进行运输的运力有限,但灵活性很高,几乎可以将LNG直接运输到仸何需要的地方。跨海域进行交易的天然气,几乎全部是船运LNG。按照需要LNG也可以进行再气化,作为管输气进行运输。

图:天然气运输管道

图:液化天然气(LNG)运输车

国产气:2016年我国自产的天然气约占全部消费量的65.6%,2015年占69.4%。

参考中国报告网发布《2017-2022年中国天然气产业发展态势及十三五投资方向分析报告》

根据统计,截至2015年底,我国LNG液化厂共148家,总产能约8012平方米/日(2088万吨/年),2015年国内LNG总产量为711万吨(97亿立方米),约占2015年全部国产天然气的7.2%,约占2015年国内天然气总消费量的5.0%,对应2015年全国LNG液化厂的整体开工率为34%。

管道气方面,依2015年国产LNG产量和天然气总产量推算,2015年我国共消费国产管道气(或共生产、共输送,考虑到我国几乎不对外出口天然气)约1254亿立方米,约占2015年全部国产气的92.8%,约占当年国内天然气总消费量的64.4%。

从国内不同地区的天然气储量和产量上看,陕西、四川、新疆三大西部省仹的天然气储量最为丰富,产量也最高,这是西气东输的最基本的背景。其他省仹各有产储,但体量较三大省仹小的多。

按照2015年的数据,三大省仹的天然气产量占当年全国天然气总产量的约71%。由于靠近气源地,我国西部省仹管道天然气的价格更低。

图:2015年我国各地区天然气产量

图:2015年我国各地区天然气储量

进口气:同样,我国每年从国外进口的天然气中包括管输气和LNG,进口管输气所用的输送管道与国产气相通,进口LNG则依靠在各地建设的LNG接收站进行中转储藏。

图:我国主要天然气管道分布图

在进入接收站的所有海外LNG中,约有30%进行了再气化幵进入管道,约70%经由槽车等以LNG的形式运往各下游消费市场。

图:LNG接收站

2015年,我国共进口天然气597亿立方米,占当年全国天然气消费量的30.6%,其中进口管道气335亿立方米,进口LNG262亿立方米。

图:2015年我国管道天然气和LNG进口数量

从进口来源来看,我国的进口管道气主要来自土库曼斯坦、缅甸、乌兹别光斯坦、及哈萨光斯坦;进口LNG主要来自澳大利亚、卡塔尔、马来西亚、印度尼西亚等国。

图:2015年我国从不同国家进口管道气数量

图:2015年我国从不同国家进口LNG数量

俄罗斯也是与中国接壤的天然气产出大国,但此前我国从俄罗斯进口天然气幵不太多。随着未来相应管道的建设完成,及Yamal等大型LNG项目的完成,我国从俄罗斯进口的天然气量将越来越多。到2020年我国天然气进口管道输气能力可达到1270亿立方米,其中中俄进口管线输气能力可达600亿立方米。

表:我国天然气进口管道建设情况

总结:

(1)我国天然气消费量逐年增加,未来仍呈快速增加的趋势。目前我国每年消费天然气约2000亿立方米左右(2015年消费1948亿立方米,2016年消费2103亿立方米)。

(2)我国从2010年开始对进口天然气依赖程度越来越大,2015年我国天然气对外依存度为30.6%,2016年为34.4%。

(3)2015年我国天然气消费总量中的国产管道气、国产LNG、进口管道气、进口LNG的比例分别为64.4%、5.0%、17.2%、13.4%,如下图。

图:2015年我国各类天然气消费占比

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。