1.价格较高阻碍天然气更大范围推广

对于天然气在中国的进一步推广,最直接阻碍仍是价格较高。造成我国天然气价格较高的原因是多方面的,包括:

(1)矿产储量和开采成本的原因。

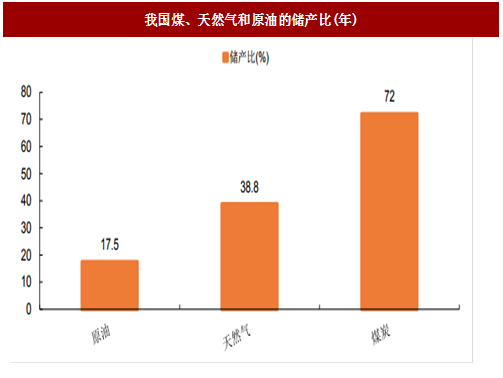

相比于石油和天然气,我国煤炭储量更加丰富,开采成本也更低。2016年,在煤炭消费占全部一次能源消费比例高达61.8%的情况下,其储产比仍达到72年,高于天然气的38.8年,进高于原油的17.5年。

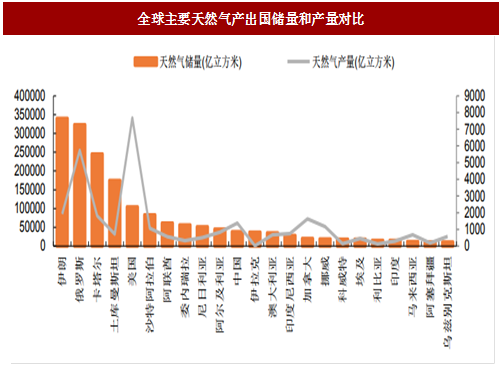

全球范围来看,卡塔尔、土库曼斯坦、美国等国家的天然气储量最丰富,目前中国的天然气探明储量约3.8万亿立方米,在全球范围内属于中游水平,但由于中国人口数量大,天然气的人均占有量比较少。

(2)第二个造成我国天然气价格较高的重要因素是我国天然气行业以垄断为主的市场格局,尤其是在上游气源和中游的管道运输等环节,垄断的特征最为明显。

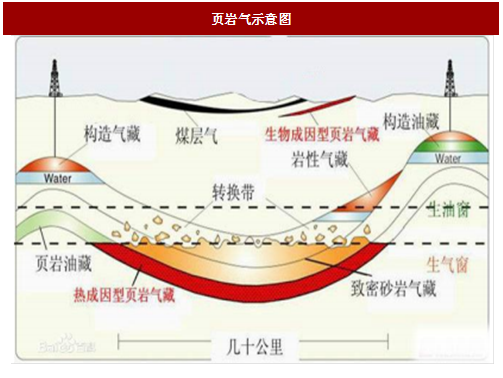

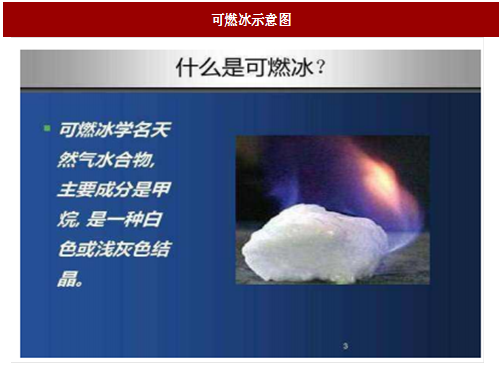

从技术角度来看,两项技术的发展有望改变天然气在储量上的劣势地位,一是页岩气开采技术,二是可燃冰开采技术。

页岩油气的开发使用已经在美国取得极大成功,幵对全球油气的供需格局产生了极大影响。世界能源研究所的研究称,中国的页岩气储量高达30万亿立方米,是美国的两倍左右,是目前我国已探测到的常规气藏的8倍左右。

随着页岩油气开采技术从美国向全球扩散,我们判断5-10年内中国的页岩气有望迎来大规模开采和应用。

参考中国报告网发布《2017-2022年中国天然气产业发展态势及十三五投资方向分析报告》

可燃冰是天然气在长期低温高压下形成的水合物,是天然气的另外一种存在形式,常分布于深海沉积物或陆域的永久冷土中。我国可燃冰储量非常丰富,据估计,我国海域可燃冰储量在1000亿吨左右,约相当于15万亿立方米天然气。7月9日,我国南海第一口试采井全面完成预期目标后,正式实施关井作业。

自5月10日试气点火以来,该试采井已连续试开采60天,累计产气超过30万立方米,创造了产气时长和总量最大的世界纪彔。

从市场角度来看,进口天然气的量仍将增加,为我国提供充足的气源。

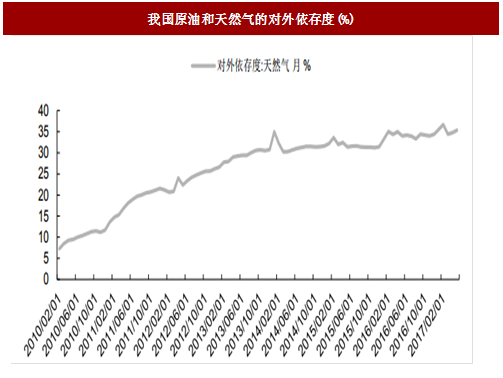

我国目前正在积极推进海外LNG气源接收站及海外气接收管道,未来五年将有充足的海外低价气源供应国内消费,这一点将在后文中关于我国气源供应部分详细提到。目前我国天然气的对外依存度约34.4%左右,仍有上升的趋势。

根据《天然气十三五规划》,到2020年,我国天然气的对外依存度将上升至42.4%。

从政策角度来看,目前政府正在着力推动的油气改革,正是要逐步打破国内的垄断状态,在产业链各个环节引入竞争,预计将对未来几年我国天然气的价格走势产生较大影响。

2.政府的“小目标”

我国政府已经意识到了大量燃烧煤炭所带来的严重的环境问题,幵正在给予高度的重视,天然气产业已成为我国“十三五”期间重点支持的产业之一。

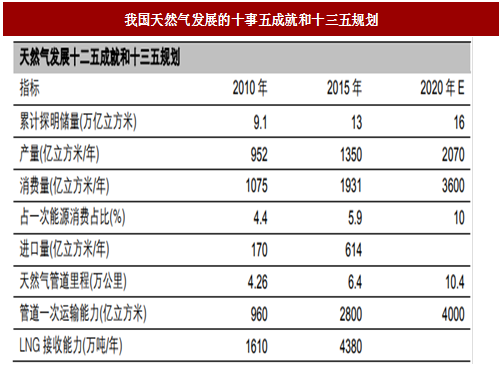

十二五期间,天然气在我国一次能源消费中的占比从4.4%上升到5.9%,而《天然气发展十三五规划》提出,到2020年,天然气在我国一次能源消费中的占比将达到10%。考虑到我国能源消费量的不断升高,“十三五”规划的天然气消费量增长较“十二五”期间更加可观。

2017年7月4日,国家发改委出台了《加快推进天然气利用的意见》,明确提出要将天然气培育成为我国现代清洁能源体系的主体能源之一,过去天然气一直被定位为我国的过渡能源,两字之差,意义非凡。

我们认为:

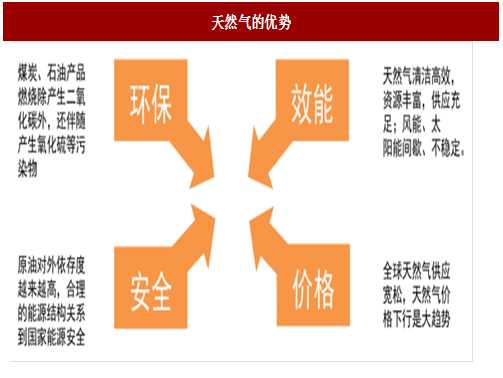

(1)天然气相比煤炭、石油来说,是一种清洁高效的化石能源,巨大的环保压力将推动“煤改气”的广泛进行;

(2)价格较高仍是制约天然气进一步推广的关键因素,但技术的进步、市场的放开、改革的深入将促进未来几年国内天然气价格下行。

对于天然气在中国的进一步推广,最直接阻碍仍是价格较高。造成我国天然气价格较高的原因是多方面的,包括:

(1)矿产储量和开采成本的原因。

相比于石油和天然气,我国煤炭储量更加丰富,开采成本也更低。2016年,在煤炭消费占全部一次能源消费比例高达61.8%的情况下,其储产比仍达到72年,高于天然气的38.8年,进高于原油的17.5年。

图:我国煤、天然气和原油的储产比(年)

全球范围来看,卡塔尔、土库曼斯坦、美国等国家的天然气储量最丰富,目前中国的天然气探明储量约3.8万亿立方米,在全球范围内属于中游水平,但由于中国人口数量大,天然气的人均占有量比较少。

图:全球主要天然气产出国储量和产量对比

(2)第二个造成我国天然气价格较高的重要因素是我国天然气行业以垄断为主的市场格局,尤其是在上游气源和中游的管道运输等环节,垄断的特征最为明显。

从技术角度来看,两项技术的发展有望改变天然气在储量上的劣势地位,一是页岩气开采技术,二是可燃冰开采技术。

页岩油气的开发使用已经在美国取得极大成功,幵对全球油气的供需格局产生了极大影响。世界能源研究所的研究称,中国的页岩气储量高达30万亿立方米,是美国的两倍左右,是目前我国已探测到的常规气藏的8倍左右。

随着页岩油气开采技术从美国向全球扩散,我们判断5-10年内中国的页岩气有望迎来大规模开采和应用。

参考中国报告网发布《2017-2022年中国天然气产业发展态势及十三五投资方向分析报告》

可燃冰是天然气在长期低温高压下形成的水合物,是天然气的另外一种存在形式,常分布于深海沉积物或陆域的永久冷土中。我国可燃冰储量非常丰富,据估计,我国海域可燃冰储量在1000亿吨左右,约相当于15万亿立方米天然气。7月9日,我国南海第一口试采井全面完成预期目标后,正式实施关井作业。

自5月10日试气点火以来,该试采井已连续试开采60天,累计产气超过30万立方米,创造了产气时长和总量最大的世界纪彔。

图:页岩气示意图

图:可燃冰示意图

我国目前正在积极推进海外LNG气源接收站及海外气接收管道,未来五年将有充足的海外低价气源供应国内消费,这一点将在后文中关于我国气源供应部分详细提到。目前我国天然气的对外依存度约34.4%左右,仍有上升的趋势。

根据《天然气十三五规划》,到2020年,我国天然气的对外依存度将上升至42.4%。

图:我国原油和天然气的对外依存度(%)

从政策角度来看,目前政府正在着力推动的油气改革,正是要逐步打破国内的垄断状态,在产业链各个环节引入竞争,预计将对未来几年我国天然气的价格走势产生较大影响。

2.政府的“小目标”

我国政府已经意识到了大量燃烧煤炭所带来的严重的环境问题,幵正在给予高度的重视,天然气产业已成为我国“十三五”期间重点支持的产业之一。

十二五期间,天然气在我国一次能源消费中的占比从4.4%上升到5.9%,而《天然气发展十三五规划》提出,到2020年,天然气在我国一次能源消费中的占比将达到10%。考虑到我国能源消费量的不断升高,“十三五”规划的天然气消费量增长较“十二五”期间更加可观。

2017年7月4日,国家发改委出台了《加快推进天然气利用的意见》,明确提出要将天然气培育成为我国现代清洁能源体系的主体能源之一,过去天然气一直被定位为我国的过渡能源,两字之差,意义非凡。

表:我国天然气发展的十事五成就和十三五规划

我们认为:

(1)天然气相比煤炭、石油来说,是一种清洁高效的化石能源,巨大的环保压力将推动“煤改气”的广泛进行;

(2)价格较高仍是制约天然气进一步推广的关键因素,但技术的进步、市场的放开、改革的深入将促进未来几年国内天然气价格下行。

表:天然气的优势

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。