参考中国报告网发布《2017-2022年中国铅市场运营现状及十三五盈利战略分析报告》

生产责任制推动行业重构,铅回收主体向下游生产商转移

长期以来,在铅蓄电池-铅回收-再生铅的循环产业链中,电池生产厂家与废旧蓄电池回收及再生铅企业一直处于各司其职的状态。在废旧铅酸电池收购市场,受限于正规服务商和持证回收商网点覆盖较少、回收成本较高等因素,60%以上的废铅流向没有回收资质的废品回收站;在废铅酸电池处置市场,进行违法冶炼的作坊不受环保指标限制,工艺简单、成本低,一度形成 40%为合法企业,60%为违法冶炼企业的市场格局。

2016 年以来,国家环保组对多省再生铅企业进行检查,“三无”冶炼厂被大面积关停。山东省、河南省 95%的非法铅冶炼厂被取缔。预计未来环保严查将成为常态。而《再生铅行业规范条件》年处理规模 10 万吨以上的准入要求也将进一步提高行业门槛,未来再生铅行业集中度、规范性提高。

2016年底国务院发布《生产者责任延伸制度推行方案》,强调铅酸蓄电池生产企业对产品的全生命周期责任。电池厂向下游回收、加工环节延伸成为行业发展趋势。 2017 年,超威集团与上海鑫云贵金属再生有限公司、上海有色网成立铅蓄电池生产者责任延伸上海示范区,利用全国 30 万个铅蓄电池销售终端完善铅回收渠道。骆驼集团依靠全国超 1000 家签约经销商及超 50000 家零售商搭建全国性回收大网络。电池生产企业在废电池回收网络搭建上有先天优势,可以依靠现有销售网络在消费末端以逆向物流方式回收废旧电池。同时在回收形式上也有更多的选项,可以采取“以旧换新”等方式提高回收率。

除废电池回收网络外,各大电池生产厂家也开始废旧电池处理及再生铅产能布局:天能电池规划建立了华东、华北两个旧电池回收基地,2017 年底达成 40 万吨/年的处理产能;南都电源子公司华铂科技现具备 43 万吨废旧电池处理能力及 30 万吨再生铅产能,并规划在 2018 年新增 60 万吨处理能力及 46 万吨再生铅产能;骆驼股份现已规划 50 万吨废旧电池处理产能。铅蓄电池生产商进行铅蓄电池-铅回收-再生铅的闭循环产业链布局,能够有效提高铅使用率,减少铅污染,降低生产成本,通过废旧电池回收及再生铅生产业务创造新的盈利点。

回收价差拉大,回收利用环节盈利向好

据 CMRA 统计,2014 年接近 100 万吨废铅蓄电池流入非正规“三无”加工厂,占当年回收处理废铅总量的 41%。2015 年以后,环保监控力度逐步加强,大量无资质的非法铅冶炼小企业关停,原本由小型冶炼厂处理的废铅蓄电池量将转移到规模化、规范化的专业再生铅厂。据统计,全国范围内处理规模 10 万吨以上的再生铅厂商有 30 家左右,主要集中在河南、安徽、江苏等省。预计随着环保要求不断提高,未来几年行业集中度将进一步提升,加之国内铅矿供应紧张以及下游需求逐步向好,对下游企业有更强的议价能力,价格有望维持景气。

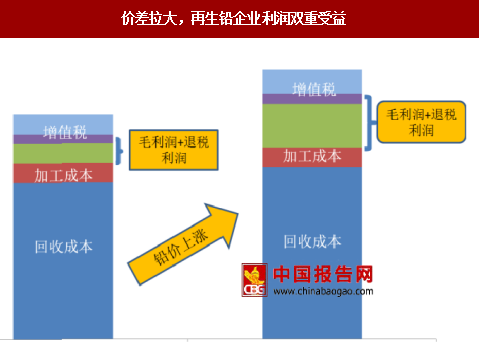

铅涨价伴随回收价差拉大,加工企业双重受益。8 月 16 日 1 号铅均价 19330 元,相比 5 月底 15970 元上涨 21.04%;8 月 16 日安徽地区废电瓶铅价格 9100 元,相比 5 月底 8200 元上涨 10.98%,涨幅远小于终端铅价,原因在于回收冶炼企业大幅减少,大型正规回收企业对废电池回收商溢价能力增强。加工企业受益铅涨价来自两方面,一方面 30%增值税即征即退税基增加,带动退税额增加;另一方面成品铅售价涨幅高于废电池回收价涨幅,利润空间进一步拉大。

渠道共享+双向物流,循环经济打造帕累托最优

2017 年 1 月出台的《生产者责任延伸制度推行方案》要求生产者的责任延伸到开展生态设计、使用再生原料、规范回收利用和扩大信息公开四个方面,铅蓄电池被列入首批推行范围之内。循环经济模式有望促进再生铅行业集中度的进一步提升,未来市场将由少数打通上下游产业链的龙头企业占据,铅回收业务共享现有销售渠道,开展双向物流,成本有望大幅下降,盈利空间打开。由蓄电池生产商打造循环产业链,砍掉过去中间原材料倒手环节,规模化生产最大程度减少污染,渠道共享+双向物流有效降低成本,我们认为将成为未来再生铅行业的帕累托最优新常态。

2017 年 3 月,国家环境保护铅蓄电池生产和回收再生污染防治工程技术中心依托超威集团倡议,成立了铅蓄电池回收试点委员会。试点委员会是由超威、天能、骆驼、风帆等知名铅蓄电池企业,湖北金洋、江苏新春兴等再生铅龙头企业和中国有色金属工业协会、中国再生资源回收利用协会、中国电池工业协会、上海蓄电池环保产业联盟等相关社会组织构成。委员会的组成企业覆盖了电池生产和再生铅超过 80%的产能,同时也囊括了全部行业相关协会。其主要目标是希望通过动员社会多方面力量,共同建立科学完整的回收体系,推动铅蓄电池产品“生产-消费-回收-利用”的良性循环。

2017 年 5 月,超威与上海鑫云贵金属再生有限公司、上海有色网共同签订合作协议,利用各自在铅蓄电池生产、回收网络、回收渠道、大数据及线上资源等方面的不同优势,打造上海铅蓄电池回收利用模式。超威利用全国 25 家子分公司的 30 万个销售和物流网点,在做到自身规范回收的同时,也为行业企业搭建出“以旧换新、逆向物流” 的回收体系。2017 年 6 月,骆驼股份表示,公司在全国多地布局废旧铅酸蓄电池回收工厂,利用公司密布全国各地的成熟销售网络回收废旧铅酸蓄电池,实现蓄电池在自有渠道内的双向流动。龙头公司纷纷布局铅回收循环网络,行业将迎来新一轮发展黄金期。

生产责任制推动行业重构,铅回收主体向下游生产商转移

长期以来,在铅蓄电池-铅回收-再生铅的循环产业链中,电池生产厂家与废旧蓄电池回收及再生铅企业一直处于各司其职的状态。在废旧铅酸电池收购市场,受限于正规服务商和持证回收商网点覆盖较少、回收成本较高等因素,60%以上的废铅流向没有回收资质的废品回收站;在废铅酸电池处置市场,进行违法冶炼的作坊不受环保指标限制,工艺简单、成本低,一度形成 40%为合法企业,60%为违法冶炼企业的市场格局。

2016 年以来,国家环保组对多省再生铅企业进行检查,“三无”冶炼厂被大面积关停。山东省、河南省 95%的非法铅冶炼厂被取缔。预计未来环保严查将成为常态。而《再生铅行业规范条件》年处理规模 10 万吨以上的准入要求也将进一步提高行业门槛,未来再生铅行业集中度、规范性提高。

2016年底国务院发布《生产者责任延伸制度推行方案》,强调铅酸蓄电池生产企业对产品的全生命周期责任。电池厂向下游回收、加工环节延伸成为行业发展趋势。 2017 年,超威集团与上海鑫云贵金属再生有限公司、上海有色网成立铅蓄电池生产者责任延伸上海示范区,利用全国 30 万个铅蓄电池销售终端完善铅回收渠道。骆驼集团依靠全国超 1000 家签约经销商及超 50000 家零售商搭建全国性回收大网络。电池生产企业在废电池回收网络搭建上有先天优势,可以依靠现有销售网络在消费末端以逆向物流方式回收废旧电池。同时在回收形式上也有更多的选项,可以采取“以旧换新”等方式提高回收率。

电池企业废旧电池处理产能布局

数据来源:中国报告网整理

除废电池回收网络外,各大电池生产厂家也开始废旧电池处理及再生铅产能布局:天能电池规划建立了华东、华北两个旧电池回收基地,2017 年底达成 40 万吨/年的处理产能;南都电源子公司华铂科技现具备 43 万吨废旧电池处理能力及 30 万吨再生铅产能,并规划在 2018 年新增 60 万吨处理能力及 46 万吨再生铅产能;骆驼股份现已规划 50 万吨废旧电池处理产能。铅蓄电池生产商进行铅蓄电池-铅回收-再生铅的闭循环产业链布局,能够有效提高铅使用率,减少铅污染,降低生产成本,通过废旧电池回收及再生铅生产业务创造新的盈利点。

回收价差拉大,回收利用环节盈利向好

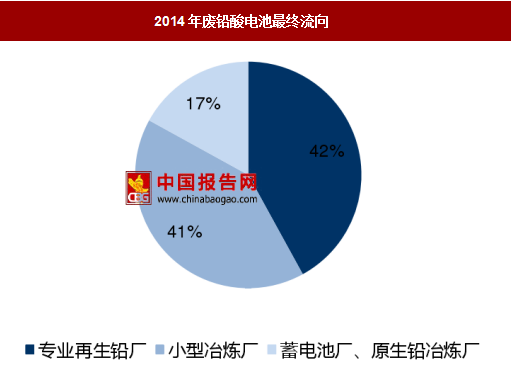

据 CMRA 统计,2014 年接近 100 万吨废铅蓄电池流入非正规“三无”加工厂,占当年回收处理废铅总量的 41%。2015 年以后,环保监控力度逐步加强,大量无资质的非法铅冶炼小企业关停,原本由小型冶炼厂处理的废铅蓄电池量将转移到规模化、规范化的专业再生铅厂。据统计,全国范围内处理规模 10 万吨以上的再生铅厂商有 30 家左右,主要集中在河南、安徽、江苏等省。预计随着环保要求不断提高,未来几年行业集中度将进一步提升,加之国内铅矿供应紧张以及下游需求逐步向好,对下游企业有更强的议价能力,价格有望维持景气。

2014年废铅酸电池最终流向

数据来源:中国报告网整理

价差拉大,再生铅企业利润双重受益

数据来源:中国报告网整理

铅涨价伴随回收价差拉大,加工企业双重受益。8 月 16 日 1 号铅均价 19330 元,相比 5 月底 15970 元上涨 21.04%;8 月 16 日安徽地区废电瓶铅价格 9100 元,相比 5 月底 8200 元上涨 10.98%,涨幅远小于终端铅价,原因在于回收冶炼企业大幅减少,大型正规回收企业对废电池回收商溢价能力增强。加工企业受益铅涨价来自两方面,一方面 30%增值税即征即退税基增加,带动退税额增加;另一方面成品铅售价涨幅高于废电池回收价涨幅,利润空间进一步拉大。

成品铅、废品铅价差走扩

数据来源:中国报告网整理

渠道共享+双向物流,循环经济打造帕累托最优

2017 年 1 月出台的《生产者责任延伸制度推行方案》要求生产者的责任延伸到开展生态设计、使用再生原料、规范回收利用和扩大信息公开四个方面,铅蓄电池被列入首批推行范围之内。循环经济模式有望促进再生铅行业集中度的进一步提升,未来市场将由少数打通上下游产业链的龙头企业占据,铅回收业务共享现有销售渠道,开展双向物流,成本有望大幅下降,盈利空间打开。由蓄电池生产商打造循环产业链,砍掉过去中间原材料倒手环节,规模化生产最大程度减少污染,渠道共享+双向物流有效降低成本,我们认为将成为未来再生铅行业的帕累托最优新常态。

再生铅循环经济打造帕累托最优

资料来源:中国报告网整理

2017 年 3 月,国家环境保护铅蓄电池生产和回收再生污染防治工程技术中心依托超威集团倡议,成立了铅蓄电池回收试点委员会。试点委员会是由超威、天能、骆驼、风帆等知名铅蓄电池企业,湖北金洋、江苏新春兴等再生铅龙头企业和中国有色金属工业协会、中国再生资源回收利用协会、中国电池工业协会、上海蓄电池环保产业联盟等相关社会组织构成。委员会的组成企业覆盖了电池生产和再生铅超过 80%的产能,同时也囊括了全部行业相关协会。其主要目标是希望通过动员社会多方面力量,共同建立科学完整的回收体系,推动铅蓄电池产品“生产-消费-回收-利用”的良性循环。

2017 年 5 月,超威与上海鑫云贵金属再生有限公司、上海有色网共同签订合作协议,利用各自在铅蓄电池生产、回收网络、回收渠道、大数据及线上资源等方面的不同优势,打造上海铅蓄电池回收利用模式。超威利用全国 25 家子分公司的 30 万个销售和物流网点,在做到自身规范回收的同时,也为行业企业搭建出“以旧换新、逆向物流” 的回收体系。2017 年 6 月,骆驼股份表示,公司在全国多地布局废旧铅酸蓄电池回收工厂,利用公司密布全国各地的成熟销售网络回收废旧铅酸蓄电池,实现蓄电池在自有渠道内的双向流动。龙头公司纷纷布局铅回收循环网络,行业将迎来新一轮发展黄金期。

铅蓄电池回收试点委员会正式启动

资料来源:中国报告网整理

铅回收循环网络

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。