参考中国报告网发布的《2017-2022年中国锂电池市场竞争态势及发展态势预测报告》

1、动力电池行业进入2.0时代

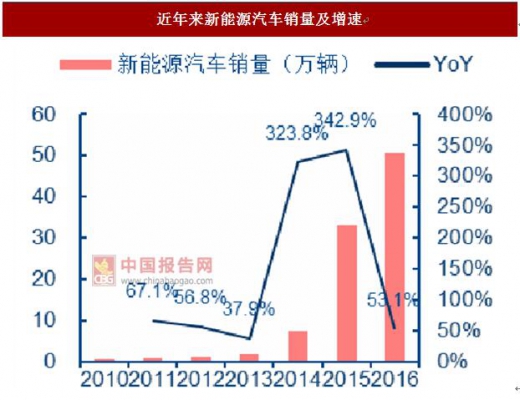

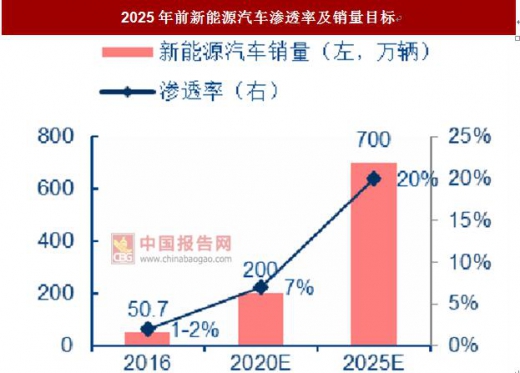

2014/2015年新能源汽车销量迎来爆发式增长,《汽车产业中长期发展规划》提出2020/2025年新能源汽车渗透率目标为7%/20%,对应销量200/700万辆。

资料来源:中汽协,中国报告网数据中心整理

资料来源:工信部,中国报告网数据中心整理

动力电池行业1.0时代:2014/2015年锂电池出货量增速提升,2016年后电池出货量发生结构调整,动力电池与消费锂电池出货量接近。

资料来源:锂电大数据,中国报告网数据中心整理

资料来源:锂电大数据,中国报告网数据中心整理

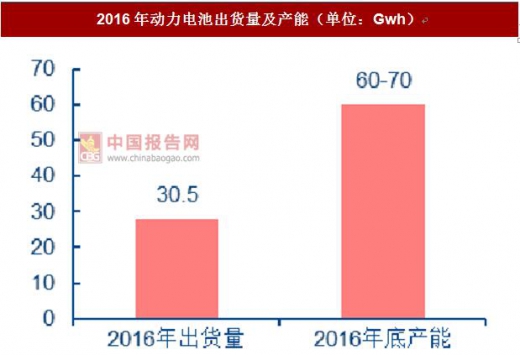

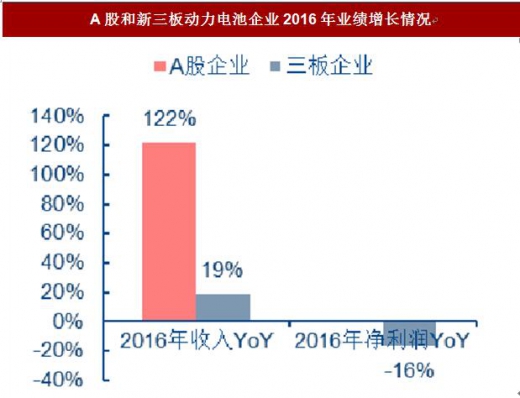

动力电池行业2.0时代:行业进入2.0时代之后,出现结构性产能过剩。2016年动力电池出货量30.5Gwh,小于2016年底厂商60-70Gwh的产能规模,低端产能过剩,高端产能不足。新三板中小企业收入增速19%,也明显低于A股规模较大企业122%的收入增速。

资料来源:EVtank,公司公告,中国报告网数据中心整理

资料来源:公司公告,中国报告网数据中心整理

资料来源:公司公告,中国报告网数据中心整理

动力电池行业的发展路径:我们认为,动力电池行业1.0时代为产业链厂商业绩全面增长时期,产能在赚钱效应下迅速扩大,行业2.0时代迎来龙头集中度提升,低端产能将逐步淘汰,展望未来的行业3.0时代,龙头企业则有望进入全球产业链,行业有望实现稳定增长。

资料来源:公司公告,中国报告网数据中心整理

2、一线动力电池厂商持续扩产,设备需求稳定增长

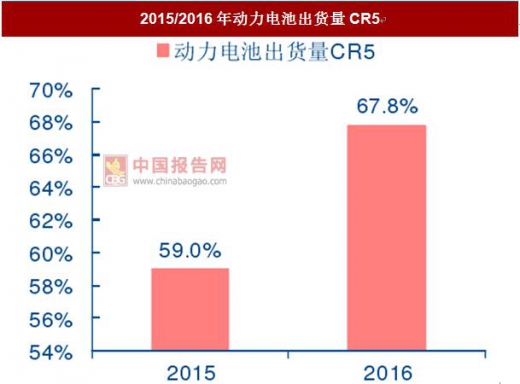

政策驱动动力电池行业集中度提升,一线厂商扩产潮有望延续。2016年动力电池出货量30.5Gwh(同比+79.4%);比亚迪/CATL/沃特玛/国轩高科/力神占比排名前五,龙头集中度提升,CR5从2015年的59.0%提升至2016年的67.8%,同比增长8.8pcts。

资料来源:EVTank,中国报告网数据中心整理

资料来源:EVTank,中国报告网数据中心整理

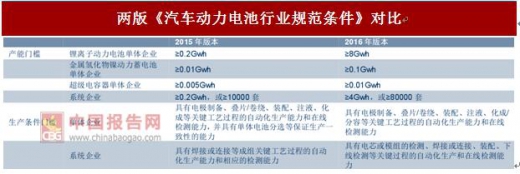

工信部于2016年11月发布《汽车动力电池行业规范条件》(征求意见稿),动力电池企业的生产门槛大幅提升至8Gwh(2016年底只有比亚迪、CATL、沃特玛符合条件)。四部委于2017年3月发布《促进汽车动力电池产业发展行动方案》指出,到2020年要形成产销规模在40Gwh以上的国际龙头(2016年底最大厂商产能约10Gwh)。

资料来源:工信部,中国报告网数据中心整理

行业排名靠前企业的产能建设步伐坚定。从调研以及公开资料来看,电池龙头均在规划或已有较为明确的扩产计划,其中比亚迪2018/2020年产能规划分别将达到26/34GWh,CATL计划到2020年总产能达到50GWh。

资料来源:公开资料,中国报告网数据中心整理

2020年前一线厂商新增动力电池设备需求约810亿元。我们统计预测了包括比亚迪、CATL、国轩高科等10家一线厂商的产能规划情况,根据历史投产梳理,每Gwh产能对应的投资额为6.75亿元左右,高工产研预计锂电设备投资占总投资额的比例为60%。根据我们的测算,2017-2020年动力电池设备需求规模分别为222、258、193和138亿元,合计超过810亿元。

资料来源:公开资料,中国报告网数据中心整理

2020年前消费锂电池设备需求约50亿元。结合锂电大数据和高工产研预测,我们预计2017-2020年消费锂电池新增产能约7.7GWh,产线更新约16.7GWh,按照每GWh对应设备投资需求2亿元测算,则2020年前消费锂电池设备需求约48.8亿元。

资料来源:公开资料,中国报告网数据中心整理

若不考虑潜在的设备需求,2017-2019年锂电设备市场规模将保持稳定增长,但若潜在的设备需求释放,则锂电设备市场发展有望进一步提速。我们认为,潜在的设备需求包括国内动力电池龙头进入全球产业链、储能锂电池市场高速增长、产线更新等。

资料来源:公开资料,中国报告网数据中心整理

资料来源:公开资料,中国报告网数据中心整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。