参考中国报告网发布的《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

1. 特斯拉电池产业链

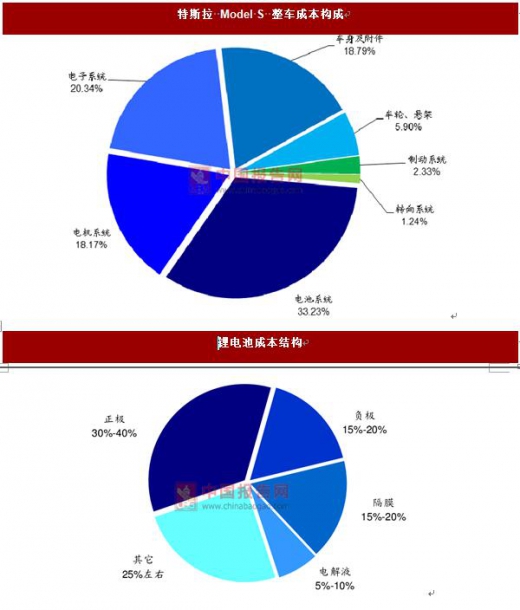

根据推算数据,以特斯拉 Model S 为例,其电池系统价值占整车成本的 33.23%。

在特斯拉的电池系统里,价值最高的毫无疑问是单体电池,其成本可占整个动力电池系统的 83%。

我们再继续拆解单体电池的成本,由于没有松下电池最精确的数据,就以业内估计的动力锂电池数据作为参考。其中,占比最高的是正极材料,一般在 30%-40%之间;隔膜和电解液均在 15%-20%之间。

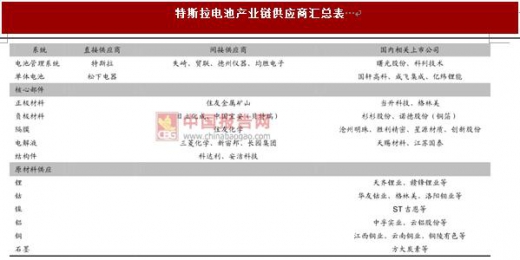

由于特斯拉的电池系统可以分为两个层次:单体电池以及电池组管理系统,那么以特斯拉电池为原点、以这两个层次为路径向上游追溯,则可以梳理出其完整的产业链。

新能源汽车产业的飞速发展为最上游的原料供应商提供了超预期的需求增量,这也是钴、锂等金属价格飞涨的核心原因。以特斯拉的松下 NCA 电池为例,我们汇总了前文分析的各类原料的耗用状况。随着未来新能源汽车的渗透率不断提高,相关原料的需求增长将会非常可观。

2. 特斯拉电池产业链供应商全梳理

松下电器是特斯拉电池的唯一供应商,二者的合作从 2011 年就已经开始。2013 年特斯拉和松下续签 4 年合同,松下将在未来 4 年内向特斯拉提供约 20 亿块电池。

由于松下电池的产能仍不足以满足特斯拉的生产需求,二者又在 2014 年签订协议,合作建立 Gigafactory 电池超级工厂,计划年产能 35GWh,目前已于 2016 年开业,计划在 2018年生产出超过 2013 年全球产量总和的锂离子电池。

因此,未来特斯拉在单体电池这一块将会逐步走向自给自足。

如果说松下电池为电动车的续航能力与快速加速提供了可能,那么特斯拉自主研发的电池管理系统将这种可能变成了现实。

特斯拉 BMS 能够提供精确的电池健康状态预估技术、电池平衡管理技术、电池残电量管理技术、电池热管理技术、诊断与预警技术。

这是这个 BMS 使得电动车在续航里程、电池寿命、充电时间达到实用性的要求,从而开启新能源汽车潮流的新时代。

由于松下电器是特斯拉单体电池的直接供应商,电池管理系统则是特斯拉自主研发的。因此要进入到特斯拉电池产业链之中,只能采取成为松下的供应商或者是特斯拉的认证供应商的方法。对此,我们进行了细致的梳理:

1. 特斯拉电池产业链

根据推算数据,以特斯拉 Model S 为例,其电池系统价值占整车成本的 33.23%。

在特斯拉的电池系统里,价值最高的毫无疑问是单体电池,其成本可占整个动力电池系统的 83%。

我们再继续拆解单体电池的成本,由于没有松下电池最精确的数据,就以业内估计的动力锂电池数据作为参考。其中,占比最高的是正极材料,一般在 30%-40%之间;隔膜和电解液均在 15%-20%之间。

数据来源:中国统计数据库

由于特斯拉的电池系统可以分为两个层次:单体电池以及电池组管理系统,那么以特斯拉电池为原点、以这两个层次为路径向上游追溯,则可以梳理出其完整的产业链。

资料来源:互联网

新能源汽车产业的飞速发展为最上游的原料供应商提供了超预期的需求增量,这也是钴、锂等金属价格飞涨的核心原因。以特斯拉的松下 NCA 电池为例,我们汇总了前文分析的各类原料的耗用状况。随着未来新能源汽车的渗透率不断提高,相关原料的需求增长将会非常可观。

资料来源:中国报告网整理

2. 特斯拉电池产业链供应商全梳理

松下电器是特斯拉电池的唯一供应商,二者的合作从 2011 年就已经开始。2013 年特斯拉和松下续签 4 年合同,松下将在未来 4 年内向特斯拉提供约 20 亿块电池。

由于松下电池的产能仍不足以满足特斯拉的生产需求,二者又在 2014 年签订协议,合作建立 Gigafactory 电池超级工厂,计划年产能 35GWh,目前已于 2016 年开业,计划在 2018年生产出超过 2013 年全球产量总和的锂离子电池。

因此,未来特斯拉在单体电池这一块将会逐步走向自给自足。

资料来源:互联网

如果说松下电池为电动车的续航能力与快速加速提供了可能,那么特斯拉自主研发的电池管理系统将这种可能变成了现实。

特斯拉 BMS 能够提供精确的电池健康状态预估技术、电池平衡管理技术、电池残电量管理技术、电池热管理技术、诊断与预警技术。

这是这个 BMS 使得电动车在续航里程、电池寿命、充电时间达到实用性的要求,从而开启新能源汽车潮流的新时代。

由于松下电器是特斯拉单体电池的直接供应商,电池管理系统则是特斯拉自主研发的。因此要进入到特斯拉电池产业链之中,只能采取成为松下的供应商或者是特斯拉的认证供应商的方法。对此,我们进行了细致的梳理:

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。