参考中国报告网发布《2017-2022年中国锂电池市场竞争态势及发展态势预测报告》

锂电池基本结构

锂离子电池的主要构成为正极/隔膜/负极/隔膜、外壳以及非水电解质等。目前市场上采用较多的锂电池主要为磷酸铁锂电池和三元锂电池,二者正极原材料差异较大,生产工艺流程比较接近但工艺参数需变化巨大。若磷酸铁锂全面更换为三元材料,旧产线的整改效果不佳对于电池厂家而言需要对产线上的设备大面积进行更换。

锂电生产前段工序对应的锂电设备主要包括真空搅拌机、涂布机、辊压机等;中段工序主要包括模切机、卷绕机、叠片机、注液机等;后段工序则包括化成机、分容检测设备、过程仓储物流自动化等。除此之外,电池组的生产还需要Pack自动化设备。

锂电池前段工艺的结果是将锂电池正负极片制备完成,其第一道工序是搅拌,即将正、负极固态电池材料混合均匀后加入溶剂,通过真空搅拌机搅拌成浆状。配料的搅拌是锂电后续工艺的基础,高质量搅拌是后续涂布、辊压工艺高质量完成的基础。

中段工艺主要是完成电池的成型,主要工艺流程包括制片、极片卷绕、模切、电芯卷绕成型和叠片成型等。目前动力锂电池的电芯制造工艺主要有卷绕和叠片两种,对应的电池结构形式主要为圆柱与方形、软包三种,圆柱和方形电池主要采用卷绕工艺生产,软包电池则主要采用叠片工艺。圆柱主要以18650和26650为代表(Tesla单独开发了21700电池、正在全行业推广),方形与软包的区别在于外壳分别采用硬铝壳和铝塑膜两种,其中软包主要以叠片工艺为主,铝壳则以卷绕工艺为主。

由于卷绕工艺可以通过转速实现电芯的高速生产,而叠片技术所能提高的速度有限,因此目前国内动力锂电池主要采用卷绕工艺为主,因此卷绕机的出货量目前大于叠片机。

锂电后段生产工艺主要为检测、化成、老化、分容和包装入库多道工序。化成和分容作为后段工艺中最主要环节,将成型的电池进行激活检测,由于电池的充放电时间很长,因此设备的价值量最高。化成工艺的主要作用在于将注液封装后的电芯充电进行活化,分容工艺则是在电池活化后测试电池容量及其他电性能参数并进行分级。化成和分容分别由化成机和分容机通常由自动化分容化成系统完成。

锂电Pack工艺看似简单但需要与系统性设计结合

动力电池组系统是将众多单个的电芯通过串、并联的方式连接起来的电池组,综合了动力和热管理等电池硬件系统。Pack是动力电池系统生产、设计应用的关键,是连接上游电芯生产和下游整车的应用核心环节,通常设计需求由电芯厂或汽车厂提出,通常由电池厂、汽车厂或者第三方Pack厂完成。

锂电池Pack产线相对简单,核心工序包括上料、支架粘贴、电焊、检测等工艺,核心设备为激光焊接机以及各类粘贴检测设备。目前Pack生产的自动化比例相对较低,是因为目前的新能源车单款车销量都不够大,上自动化生产线的成本较高。

Pack自动化普及率低,主要原因:

1)行业分工模式还不清晰,很多企业不愿意投入过大;

2)成本和效率等多方面考虑,车企还看不到全面自动化的必要,缺少爆款车型。

因此核心原因还是成本,自动化的优势是大批量。随着一线车企和合资车企增加投入,爆款车推动自动化普及指日可待。

首先,市场在做大,电池厂家扩产在继续。按照各厂家的最初规划方案,到2017、2018、2019与2020年行业累计产能分别为:156GWh、215GWh、375GWh。我们预测大部分产能都将在2019年投放到位。

实际投产数据与规划数据可能存在偏差,主要原因包括:

1) 企业自己调整方案,比如某厂家增加三元电池投入比例;

2) 装备技术水平提升后实际产能超过规划产能;

3) 旧设备升级改造带来原有产能扩大;

4) 从设备交付到验收合格正式生产、产能爬坡的过程有时间差;

5) 之前的规划方案大多数为静态数据,但行业环境已经发生了较大变化,如时代上汽合资项目、银隆加大投入、比亚迪电池业务将独立拆分出来、国能的崛起、Tesla预期将国产化等,因此我们预测国内主流公司的扩产有可能会加速。

另一方面,从“结构性过剩”、无效产能清出,到“高端产品过剩”需要时间。CATL、比亚迪两家超一流品牌和沃特玛、国轩、力神、中航锂电、银隆等一流品牌逐渐获得市场认同、扩大产能、增大主机厂供货量。随着新能源汽车销量的持续提升和外资品牌转型进入新能源领域,未来的空间将在全球,将有5~10家电芯企业全球供货。根据高工锂电(GGII)的统计和预测,动力电池行业的集中度将进一步提升,从2015年的CR10占比75%发展为2016年CR5占比超70%,资源逐渐向龙头集中,在技术与规模的双向竞争中,未来行业洗牌后的幸存者可能只有5-8家,未来最终格局将是电芯销量CR10占比达到80~90%,二三线品牌将逐渐被淘汰。

综合各家锂电专业网站提供的数据,设备需求简单测算:2017、2018、2019(2020)年的国内设备需求量约为:380亿、280亿、600亿。

由于电池投资规划是静态数据,未来电池厂家投资加速的背景下,设备的需求会比此更高。未来看点:国产装备比例持续,龙头电芯厂采购国产比例越来越高;龙头装备厂家的集中度提高,之前产能中国产设备占比非常低。

我们看好国产设备厂家拿下更多市场份额,理由如下:

1) 主要市场在国内,先发优势明显:从低端到高端电芯厂都有设备厂家服务,遇到和解决的问题最多,培养人才储备最充分;

2) 国内装备企业的服务更好,定制服务+快速响应能力普遍优于外资品牌;

3) 国产设备技术水平不断提升,未来将不断超越:比如先导智能给松下供货的21700设备已经在生产效率(30ppm)方面超越了日本同行(22ppm),这只是刚开始,国产装备持续替代进口,甚至有可能走出海外;

4) 扩产能力全球第一,而日韩同行扩产能力相对较弱;

5) 未来龙头集中度提高,大电芯厂高增长带动一线设备厂订单高增长。

锂电池基本结构

锂离子电池的主要构成为正极/隔膜/负极/隔膜、外壳以及非水电解质等。目前市场上采用较多的锂电池主要为磷酸铁锂电池和三元锂电池,二者正极原材料差异较大,生产工艺流程比较接近但工艺参数需变化巨大。若磷酸铁锂全面更换为三元材料,旧产线的整改效果不佳对于电池厂家而言需要对产线上的设备大面积进行更换。

锂电池结构拆解

资料来源:中国报告网整理

梳理锂电池生产工艺流程有前中后三道工序,占比接近35%、30%、35%锂电池的生产工艺比较复杂,主要生产工艺流程主要涵盖电极制作的搅拌涂布阶段(前段)、电芯合成的卷绕注液阶段(中段),以及化成封装的包装检测阶段(后段),价值量(采购金额)占比约为(35~40%):(30~35)%:(30~35)%。差异主要来自于设备供应商不同、进口/国产比例差异等,工艺流程基本一致,价值量占比有偏差但总体符合该比例。锂电生产前段工序对应的锂电设备主要包括真空搅拌机、涂布机、辊压机等;中段工序主要包括模切机、卷绕机、叠片机、注液机等;后段工序则包括化成机、分容检测设备、过程仓储物流自动化等。除此之外,电池组的生产还需要Pack自动化设备。

锂电池主要生产工艺流程

资料来源:中国报告网整理

锂电池前段工艺的结果是将锂电池正负极片制备完成,其第一道工序是搅拌,即将正、负极固态电池材料混合均匀后加入溶剂,通过真空搅拌机搅拌成浆状。配料的搅拌是锂电后续工艺的基础,高质量搅拌是后续涂布、辊压工艺高质量完成的基础。

锂电前段工艺流程与对应的产品状态

资料来源:中国报告网整理

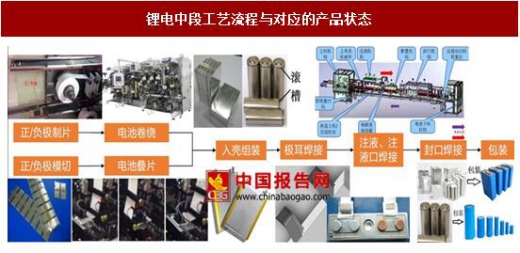

中段工艺主要是完成电池的成型,主要工艺流程包括制片、极片卷绕、模切、电芯卷绕成型和叠片成型等。目前动力锂电池的电芯制造工艺主要有卷绕和叠片两种,对应的电池结构形式主要为圆柱与方形、软包三种,圆柱和方形电池主要采用卷绕工艺生产,软包电池则主要采用叠片工艺。圆柱主要以18650和26650为代表(Tesla单独开发了21700电池、正在全行业推广),方形与软包的区别在于外壳分别采用硬铝壳和铝塑膜两种,其中软包主要以叠片工艺为主,铝壳则以卷绕工艺为主。

由于卷绕工艺可以通过转速实现电芯的高速生产,而叠片技术所能提高的速度有限,因此目前国内动力锂电池主要采用卷绕工艺为主,因此卷绕机的出货量目前大于叠片机。

锂电中段工艺流程与对应的产品状态

资料来源:中国报告网整理

锂电后段生产工艺主要为检测、化成、老化、分容和包装入库多道工序。化成和分容作为后段工艺中最主要环节,将成型的电池进行激活检测,由于电池的充放电时间很长,因此设备的价值量最高。化成工艺的主要作用在于将注液封装后的电芯充电进行活化,分容工艺则是在电池活化后测试电池容量及其他电性能参数并进行分级。化成和分容分别由化成机和分容机通常由自动化分容化成系统完成。

锂电后段工艺流程和相关产品信息

资料来源:中国报告网整理

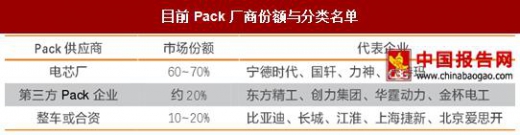

锂电Pack工艺看似简单但需要与系统性设计结合

动力电池组系统是将众多单个的电芯通过串、并联的方式连接起来的电池组,综合了动力和热管理等电池硬件系统。Pack是动力电池系统生产、设计应用的关键,是连接上游电芯生产和下游整车的应用核心环节,通常设计需求由电芯厂或汽车厂提出,通常由电池厂、汽车厂或者第三方Pack厂完成。

目前Pack厂商份额与分类名单

资料来源:中国报告网整理

锂电池Pack产线相对简单,核心工序包括上料、支架粘贴、电焊、检测等工艺,核心设备为激光焊接机以及各类粘贴检测设备。目前Pack生产的自动化比例相对较低,是因为目前的新能源车单款车销量都不够大,上自动化生产线的成本较高。

Pack自动化普及率低,主要原因:

1)行业分工模式还不清晰,很多企业不愿意投入过大;

2)成本和效率等多方面考虑,车企还看不到全面自动化的必要,缺少爆款车型。

因此核心原因还是成本,自动化的优势是大批量。随着一线车企和合资车企增加投入,爆款车推动自动化普及指日可待。

锂电池Pack结构示意图

资料来源:中国报告网整理

“囚徒困境”下,电池厂家扩产仍然在继续首先,市场在做大,电池厂家扩产在继续。按照各厂家的最初规划方案,到2017、2018、2019与2020年行业累计产能分别为:156GWh、215GWh、375GWh。我们预测大部分产能都将在2019年投放到位。

近期重点公司2017年半年报情况(百万元)

数据来源:中国报告网整理

实际投产数据与规划数据可能存在偏差,主要原因包括:

1) 企业自己调整方案,比如某厂家增加三元电池投入比例;

2) 装备技术水平提升后实际产能超过规划产能;

3) 旧设备升级改造带来原有产能扩大;

4) 从设备交付到验收合格正式生产、产能爬坡的过程有时间差;

5) 之前的规划方案大多数为静态数据,但行业环境已经发生了较大变化,如时代上汽合资项目、银隆加大投入、比亚迪电池业务将独立拆分出来、国能的崛起、Tesla预期将国产化等,因此我们预测国内主流公司的扩产有可能会加速。

另一方面,从“结构性过剩”、无效产能清出,到“高端产品过剩”需要时间。CATL、比亚迪两家超一流品牌和沃特玛、国轩、力神、中航锂电、银隆等一流品牌逐渐获得市场认同、扩大产能、增大主机厂供货量。随着新能源汽车销量的持续提升和外资品牌转型进入新能源领域,未来的空间将在全球,将有5~10家电芯企业全球供货。根据高工锂电(GGII)的统计和预测,动力电池行业的集中度将进一步提升,从2015年的CR10占比75%发展为2016年CR5占比超70%,资源逐渐向龙头集中,在技术与规模的双向竞争中,未来行业洗牌后的幸存者可能只有5-8家,未来最终格局将是电芯销量CR10占比达到80~90%,二三线品牌将逐渐被淘汰。

按照目前产能规划,未来前十大电池厂家的市场格局预测(不包含珠海银隆)

数据来源:中国报告网整理

国产设备厂家每年超过300亿市场,国产设备不算取得突破综合各家锂电专业网站提供的数据,设备需求简单测算:2017、2018、2019(2020)年的国内设备需求量约为:380亿、280亿、600亿。

由于电池投资规划是静态数据,未来电池厂家投资加速的背景下,设备的需求会比此更高。未来看点:国产装备比例持续,龙头电芯厂采购国产比例越来越高;龙头装备厂家的集中度提高,之前产能中国产设备占比非常低。

我们看好国产设备厂家拿下更多市场份额,理由如下:

1) 主要市场在国内,先发优势明显:从低端到高端电芯厂都有设备厂家服务,遇到和解决的问题最多,培养人才储备最充分;

2) 国内装备企业的服务更好,定制服务+快速响应能力普遍优于外资品牌;

3) 国产设备技术水平不断提升,未来将不断超越:比如先导智能给松下供货的21700设备已经在生产效率(30ppm)方面超越了日本同行(22ppm),这只是刚开始,国产装备持续替代进口,甚至有可能走出海外;

4) 扩产能力全球第一,而日韩同行扩产能力相对较弱;

5) 未来龙头集中度提高,大电芯厂高增长带动一线设备厂订单高增长。

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。