参考中国报告网发布《2017-2022年中国天然气产业发展态势及十三五投资方向分析报告》

全球范围天然气储量丰富

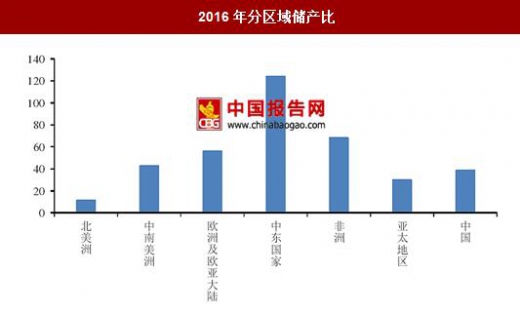

世界范围内天然气主要集中于中东国家,我国天然气储产比处于中游水平。截至2016年底,全球天然气探明储量达186.6万亿立方米,该储备足以保证52.5年的生产需求。自1996年以来,亚太地区的天然气储量占比不断增加。2016年,中国的储产比达到了38.8,高于美国的11.6,也高于亚太地区平均水平。

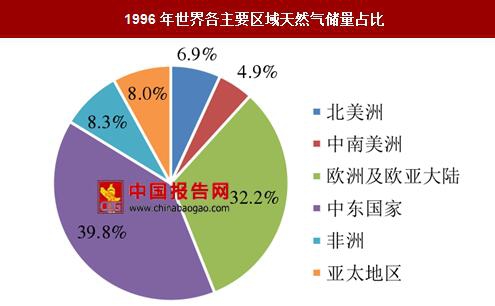

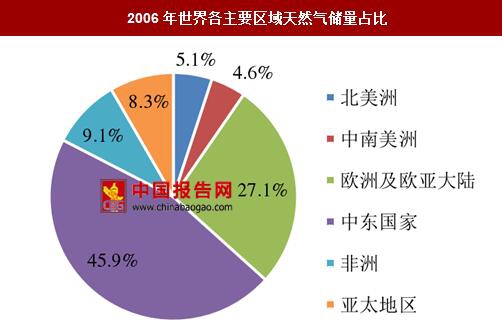

中东地区天然气占比20年来稳居第一,2006年其占比峰值高达45.9%,近年来虽然有所下降但2016年仍达42.6%。

中国是世界上最大的能源消费国,2016年能源消耗量占全球的23%和全球能源需求增长的27%。BP世界能源统计年鉴数据显示,2016年全球天然气消费量增加了1.80%,天然气产量仅增加0.59%。

在全球天然气市场表现相对低迷的形势下,2016年中国天然气表观消费量增长依然表现强劲,达2086.88亿立方米,同比增长8.0%。

随着中国经济的不断回暖,中国天然气消费量放量增长,据BP能源展望预测,中国2015~2035年天然气消费量将增长360亿立方米,年复合增长率5.4%,同比增长将达186%。

天然气进口依赖度持续攀升,2016年高达36.06%。国内消费需求的增长速度远超目前天然气的国内供应水平,从2010年开始天然气进口数量出现显著提升,对外依存度迅速攀升,这一状况仍在延续。

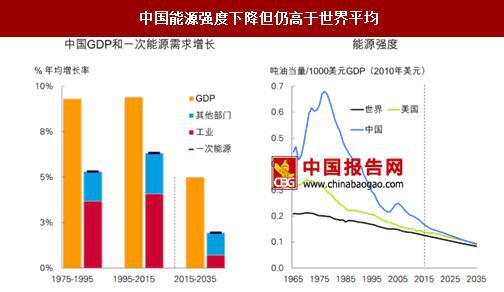

过去20年,中国逐渐成为了世界能源增长最重要的来源,但随着中国经济的结构转型,能源需求也朝着可持续的增长路径发展。随着GDP增速的合理放缓,能源需求的增长率也在放缓,但其能源需求的绝对值仍在稳步提升。

根据BP能源展望,在2015~2035年间,中国能源强度年均虽然下降3%,但远快于预期的全球平均水平,到2035年将向美国水平靠拢。

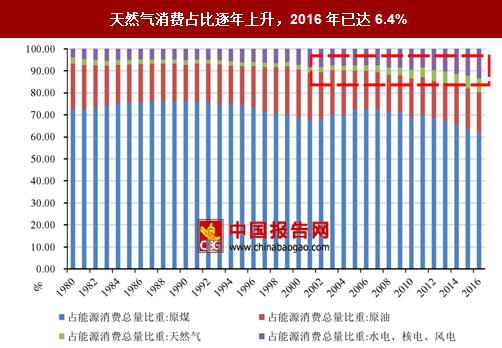

据BP能源展望,中国天然气消费量的份额到2035年将翻一番,达到11%。中国能源结构持续改进,尽管煤炭仍然是主要的能源消费来源,但其占比不断下滑,而天然气占比不断上升,特别是近十年,天然气消费占比增加了两倍多,2016年达历史性的6.4%。在过去40年里,煤炭提供了我国能源需求的近三分之二,随着结构的调整,高污染型的煤炭在能源结构中的比例将下降,下降的份额将被较清洁的能源替代。

自上而下推动能源消费结构升级,天然气重要地位逐日凸显。国家发改委于2016年12月24日对外发布《天然气发展“十三五”规划》(以下简称“规划”),《规划》总结了十二五期间的天然气发展状况,并将天然气发展作为能源结构调整的工作重点,天然气各主要发展指标确立明确的增长目标,天然气行业整体增长可期。《规划》的出炉代表着我国对调整能源结构的政策决心,即由经济结构变化向低碳清洁能源转型的架构。

海上方面,历年来进口天然气主要来源于亚太地区和中东地区,其中亚太地区主要由澳大利亚和印度尼西亚提供,澳大利亚对我国的供气量自2013年以来稳步提升,2016年占比超过50%。中东地区主要由卡塔尔提供,供给占比有所下降。

陆路方面,2014年以来较稳定的天然气进口渠道主要为由霍尔果斯口岸接收的中亚管道天然气和由云南瑞丽口岸接收的中缅管道天然气,对比由各国进口的管道天然气,主要来源于土库曼斯坦,占比超过80%,集中度较高。

进口贸易方面,我国进口气源多路发展,进口数量多,来源广泛。尤其值得注意的是,中俄签订的《中俄东线管道供气购销合同》达成从2018年起,俄罗斯开始通过中俄天然气管道向中国供气,逐年增加至380亿立方米,累计合同期30年。因此,我国天然气进口布局上将形成东北(中俄)、西北(中亚)、西南(缅甸)和海上进口LNG四大来源,有效弥补国产天然气不足的局面。

全球范围天然气储量丰富

世界范围内天然气主要集中于中东国家,我国天然气储产比处于中游水平。截至2016年底,全球天然气探明储量达186.6万亿立方米,该储备足以保证52.5年的生产需求。自1996年以来,亚太地区的天然气储量占比不断增加。2016年,中国的储产比达到了38.8,高于美国的11.6,也高于亚太地区平均水平。

2016年分区域储产比

数据来源:国家统计局

中东地区天然气占比20年来稳居第一,2006年其占比峰值高达45.9%,近年来虽然有所下降但2016年仍达42.6%。

1996年世界各主要区域天然气储量占比

数据来源:国家统计局

2006年世界各主要区域天然气储量占比

数据来源:国家统计局

国内天然气消费需求稳步增长,供给不足进口依赖度高中国是世界上最大的能源消费国,2016年能源消耗量占全球的23%和全球能源需求增长的27%。BP世界能源统计年鉴数据显示,2016年全球天然气消费量增加了1.80%,天然气产量仅增加0.59%。

2003~2016年世界天然气供需情况(十亿立方米)

数据来源:国家统计局

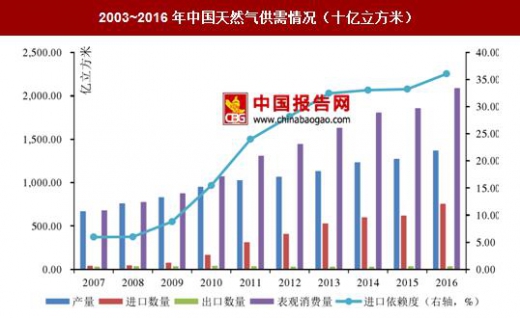

在全球天然气市场表现相对低迷的形势下,2016年中国天然气表观消费量增长依然表现强劲,达2086.88亿立方米,同比增长8.0%。

2003~2016年中国天然气供需情况(十亿立方米)

数据来源:国家统计局

随着中国经济的不断回暖,中国天然气消费量放量增长,据BP能源展望预测,中国2015~2035年天然气消费量将增长360亿立方米,年复合增长率5.4%,同比增长将达186%。

天然气进口依赖度持续攀升,2016年高达36.06%。国内消费需求的增长速度远超目前天然气的国内供应水平,从2010年开始天然气进口数量出现显著提升,对外依存度迅速攀升,这一状况仍在延续。

过去20年,中国逐渐成为了世界能源增长最重要的来源,但随着中国经济的结构转型,能源需求也朝着可持续的增长路径发展。随着GDP增速的合理放缓,能源需求的增长率也在放缓,但其能源需求的绝对值仍在稳步提升。

天然气消费占比逐年上升,2016年已达6.4%

数据来源:国家统计局

根据BP能源展望,在2015~2035年间,中国能源强度年均虽然下降3%,但远快于预期的全球平均水平,到2035年将向美国水平靠拢。

中国能源强度下降但仍高于世界平均

数据来源:国家统计局

天然气消费占比提高,能源结构持续调整据BP能源展望,中国天然气消费量的份额到2035年将翻一番,达到11%。中国能源结构持续改进,尽管煤炭仍然是主要的能源消费来源,但其占比不断下滑,而天然气占比不断上升,特别是近十年,天然气消费占比增加了两倍多,2016年达历史性的6.4%。在过去40年里,煤炭提供了我国能源需求的近三分之二,随着结构的调整,高污染型的煤炭在能源结构中的比例将下降,下降的份额将被较清洁的能源替代。

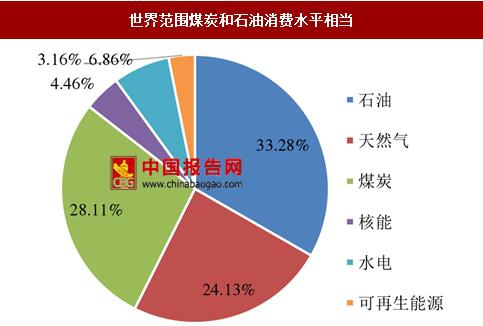

世界范围煤炭和石油消费水平相当

数据来源:国家统计局

中国当前能源消费仍以煤炭为主

数据来源:国家统计局

自上而下推动能源消费结构升级,天然气重要地位逐日凸显。国家发改委于2016年12月24日对外发布《天然气发展“十三五”规划》(以下简称“规划”),《规划》总结了十二五期间的天然气发展状况,并将天然气发展作为能源结构调整的工作重点,天然气各主要发展指标确立明确的增长目标,天然气行业整体增长可期。《规划》的出炉代表着我国对调整能源结构的政策决心,即由经济结构变化向低碳清洁能源转型的架构。

十二五、十三五天然气行业发展主要指标

资料来源:中国报告网整理

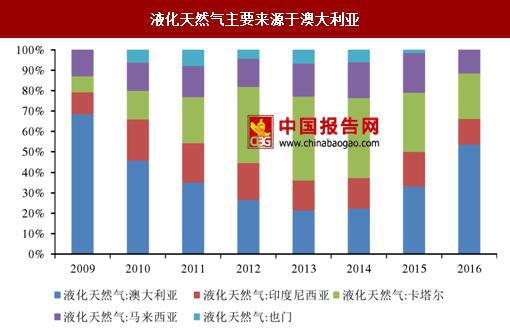

海上方面,历年来进口天然气主要来源于亚太地区和中东地区,其中亚太地区主要由澳大利亚和印度尼西亚提供,澳大利亚对我国的供气量自2013年以来稳步提升,2016年占比超过50%。中东地区主要由卡塔尔提供,供给占比有所下降。

液化天然气主要来源于澳大利亚

数据来源:国家统计局

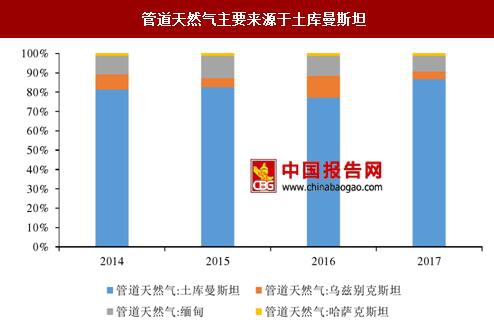

陆路方面,2014年以来较稳定的天然气进口渠道主要为由霍尔果斯口岸接收的中亚管道天然气和由云南瑞丽口岸接收的中缅管道天然气,对比由各国进口的管道天然气,主要来源于土库曼斯坦,占比超过80%,集中度较高。

管道天然气主要来源于土库曼斯坦

数据来源:国家统计局

进口贸易方面,我国进口气源多路发展,进口数量多,来源广泛。尤其值得注意的是,中俄签订的《中俄东线管道供气购销合同》达成从2018年起,俄罗斯开始通过中俄天然气管道向中国供气,逐年增加至380亿立方米,累计合同期30年。因此,我国天然气进口布局上将形成东北(中俄)、西北(中亚)、西南(缅甸)和海上进口LNG四大来源,有效弥补国产天然气不足的局面。

液化天然气主要来源于澳大利亚

资料来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。