参考中国报告网发布《2017-2022年中国核电市场现状调查及发展态势预测报告》

核电产业链各个环节均需要获得资质方能进入

核电站是当今世界最复杂的工业系统之一,一台大型商业核电机组通常包括数万台设备或设施。核电站的整个寿命包括建造、运营、退役等环节,涉及工程、设计、设备制造、建造、安装、运维、核燃料供应、乏燃料后处理等过个环节,形成了非常复杂的产业链。由于自身的特殊性,核电站一旦出现放射性事故,所造成的危害将显著超过常规电站,因此核电站对安全性、可靠性的要求极高。也正是基于这一原因,政府对核电行业设置了较高的门槛,在各个环节上均需要取得主管部门颁发的执照才能够开展相关业务。目前国内核电市场在工程、建造、装备制造、运营等各个环节均只有有限的参与者,基本以中核集团、中广核集团、国家电投及其下属单位为主。

从时间顺序上看,核电机组由建造到运行再到退役的过程会逐步影响到产业链上的相关公司。在建造阶段,业主公司投资进行建设,工程公司、设计公司、设备供应商、建安单位则能够受益。在运行阶段,核电机组持续发电并为业主公司创造收益,同时由于核燃料消耗、设备更替,核燃料供应商、运维服务商及设备供应商能够受益。在退役阶段,需要由专业的工程公司提供退役机组拆解服务,费用由运行阶段提取的退役基金支出,相关工程公司及放射性废物处置企业能够受益。

我国目前在运及在建的二代或二代半核电机组造价基本在1.3万/千瓦到1.5万/千瓦之间。由于安全性能的提升带来的成本增加,三代核电机组建造成本均有所提升,造价在2万/千瓦左右。一台百万千瓦核电机组通常至少需要投资150亿到200亿,规划六台百万千瓦核电机组的核电项目总投资额通常在千亿之上,即使分三期建设,每期投资额也在300~400亿。按现行规定,核电业主公司应提供20%自有资金。核电项目前期工作至少需要进行3至5年,甚至十余年,所有费用均需要业主公司自行承担。项目建设周期需要五年左右。因此核电项目投资期通常在十年以上,回收期也在二十年左右。因此核电项目的投资方需要有足够的实力才能维持项目成功运作,通常以大型央企和地方国资公司为主。

由于国家对核电相关资质的限制,国内仅中国核电、中广核电力和国家电投三家公司具有核电投资运营商资格。国内在运及在建商业核电项目均由上述三家公司控股(石岛湾核电由华能集团持股50%,属示范项目)。国内其他四大发电集团华能、大唐、华电、国电均在积极布局核电业务,通过入股的方式获得核电项目管理经验并培养管理和技术人员。此外,核电项目所在省市的地方能投公司通常也是核电项目投资人之一。

中国核电控股股东为中国核工业集团公司,是我国核科技工业的主体,是我国核工业奠基人与开创者,前身历经第二机械工业部、核工业部、中国核工业总公司。中核集团拥有完整的核科技工业体系,是国内核燃料循环专营供应商。中国核电承担了中核集团的核电业务,是目前国内在运核电和在建核电的主要投资方之一。

中广核电力控股股东为中国广核集团,是伴随着国内第一个大型商业核电项目(大亚湾核电)同步成长起来的央企。中广核电力承担中广核集团下属所有核电业务,旗下拥有核电工程公司、运行公司等,能够完成核电项目从前期到运行全部业务,是目前国内在运核电和在建核电的主要投资方之一。

国家电力投资集团公司(国家电投)是于2015年由中国电力投资集团公司(中电投)与国家核电技术有限公司(国核技)合并重组而成。重组之前中国电力投资集团公司是国内五大发电集团中唯一拥有核电投资运营商资质的公司。国家核电技术有限公司成立于2007年,是实现第三代核电技术AP1000引进、工程建设和自主化发展的主要载体和研发平台,是大型先进压水堆核电站重大专项CAP1400/1700的牵头实施单位和重大专项示范工程的实施主体。合并之后国家电投同时拥有了核电站建造和运营资质,并形成了完整的核电建造和运营能力,已具备与中核、中广核同场竞争的能力。

核电项目通常由上述三家公司之一牵头成立业主公司作为投资、建造和运营的责任主体。在项目建造环节有“大业主”、“小业主”等不同的模式。“大业主”模式即业主公司自行负责工程项目管理、设备采购、机组调试等任务,仅工程设计与施工环节外包。“小业主”模式即业主公司与专业的核电工程公司签订工程总承包合同,由工程公司负责整个工程项目的设计、采购、建造和调试等任务,在项目竣工之后交由业主公司运营。

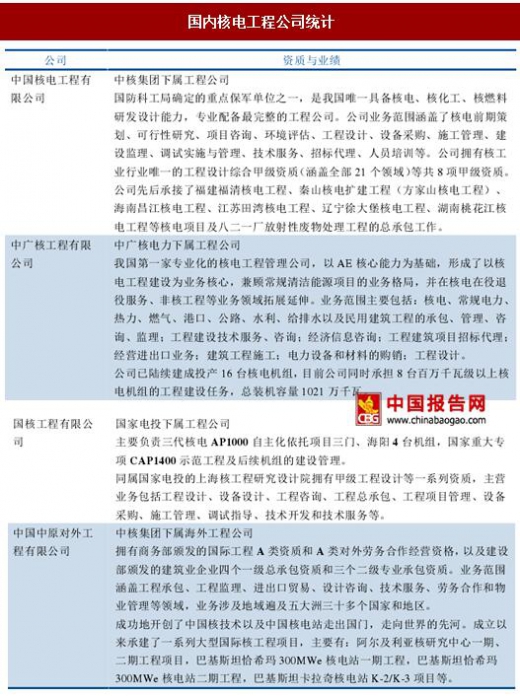

“大业主”模式对业主公司的要求较高,需要业主公司维持一支数百人的工程管理团队,在工程建设完成后通常需要进行人员转岗分流。随着国内核电工程公司的发展,目前国内核电工程项目主要以“小业主”模式为主。核电工程公司成为了核电建设的主力军,承担核电项目设计、采购、工程管理和调试等任务。由于核电产业的特殊性,核电工程建设市场为非完全竞争市场,行业内竞争企业数量有限。目前国内仅有三家具有核电工程总承包资质的工程公司,分别是中核集团下属的中国核电工程有限公司,中广核电力下属的中广核工程有限公司,国家电投下属的国核工程有限公司。中核集团下属的中国中原对外工程有限公司主要负责海外核电项目工程。

核电项目设计工作通常由工程公司所属的设计院,或者同一个集团所属的设计院来完成。目前国内具备核电工程设计资质的设计院均归属三大核电集团。工程公司的采购部门负责向国内外主要核电设备供应商进行采购,并控制质量和进度。工程建安活动通常由专业的工程承包商负责,主要有中国核建(601611.SH)、中国能建(03996.HK)以及中国建筑(601668.SH)等,而核电工程公司负责工程管理职责。工程调试活动通常由工程公司所属的调试队伍,或者与业主公司组成联合调试队来完成。

核电产业链各个环节均需要获得资质方能进入

核电站是当今世界最复杂的工业系统之一,一台大型商业核电机组通常包括数万台设备或设施。核电站的整个寿命包括建造、运营、退役等环节,涉及工程、设计、设备制造、建造、安装、运维、核燃料供应、乏燃料后处理等过个环节,形成了非常复杂的产业链。由于自身的特殊性,核电站一旦出现放射性事故,所造成的危害将显著超过常规电站,因此核电站对安全性、可靠性的要求极高。也正是基于这一原因,政府对核电行业设置了较高的门槛,在各个环节上均需要取得主管部门颁发的执照才能够开展相关业务。目前国内核电市场在工程、建造、装备制造、运营等各个环节均只有有限的参与者,基本以中核集团、中广核集团、国家电投及其下属单位为主。

从时间顺序上看,核电机组由建造到运行再到退役的过程会逐步影响到产业链上的相关公司。在建造阶段,业主公司投资进行建设,工程公司、设计公司、设备供应商、建安单位则能够受益。在运行阶段,核电机组持续发电并为业主公司创造收益,同时由于核燃料消耗、设备更替,核燃料供应商、运维服务商及设备供应商能够受益。在退役阶段,需要由专业的工程公司提供退役机组拆解服务,费用由运行阶段提取的退役基金支出,相关工程公司及放射性废物处置企业能够受益。

核电产业链示意图

资料来源:中国报告网整理

核电项目投资大、周期长,对投资者要求高我国目前在运及在建的二代或二代半核电机组造价基本在1.3万/千瓦到1.5万/千瓦之间。由于安全性能的提升带来的成本增加,三代核电机组建造成本均有所提升,造价在2万/千瓦左右。一台百万千瓦核电机组通常至少需要投资150亿到200亿,规划六台百万千瓦核电机组的核电项目总投资额通常在千亿之上,即使分三期建设,每期投资额也在300~400亿。按现行规定,核电业主公司应提供20%自有资金。核电项目前期工作至少需要进行3至5年,甚至十余年,所有费用均需要业主公司自行承担。项目建设周期需要五年左右。因此核电项目投资期通常在十年以上,回收期也在二十年左右。因此核电项目的投资方需要有足够的实力才能维持项目成功运作,通常以大型央企和地方国资公司为主。

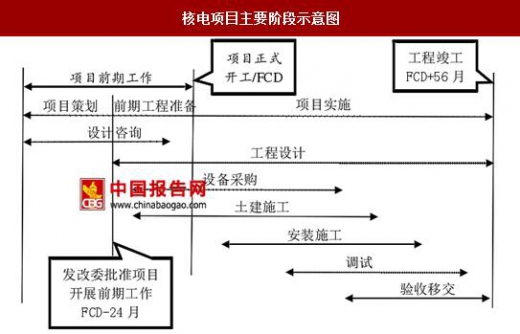

核电项目主要阶段示意图

资料来源:中国报告网整理

中国核电、中广核电力和国家电投三家公司具有核电投资、承建与运营资格由于国家对核电相关资质的限制,国内仅中国核电、中广核电力和国家电投三家公司具有核电投资运营商资格。国内在运及在建商业核电项目均由上述三家公司控股(石岛湾核电由华能集团持股50%,属示范项目)。国内其他四大发电集团华能、大唐、华电、国电均在积极布局核电业务,通过入股的方式获得核电项目管理经验并培养管理和技术人员。此外,核电项目所在省市的地方能投公司通常也是核电项目投资人之一。

中国核电控股股东为中国核工业集团公司,是我国核科技工业的主体,是我国核工业奠基人与开创者,前身历经第二机械工业部、核工业部、中国核工业总公司。中核集团拥有完整的核科技工业体系,是国内核燃料循环专营供应商。中国核电承担了中核集团的核电业务,是目前国内在运核电和在建核电的主要投资方之一。

中广核电力控股股东为中国广核集团,是伴随着国内第一个大型商业核电项目(大亚湾核电)同步成长起来的央企。中广核电力承担中广核集团下属所有核电业务,旗下拥有核电工程公司、运行公司等,能够完成核电项目从前期到运行全部业务,是目前国内在运核电和在建核电的主要投资方之一。

国家电力投资集团公司(国家电投)是于2015年由中国电力投资集团公司(中电投)与国家核电技术有限公司(国核技)合并重组而成。重组之前中国电力投资集团公司是国内五大发电集团中唯一拥有核电投资运营商资质的公司。国家核电技术有限公司成立于2007年,是实现第三代核电技术AP1000引进、工程建设和自主化发展的主要载体和研发平台,是大型先进压水堆核电站重大专项CAP1400/1700的牵头实施单位和重大专项示范工程的实施主体。合并之后国家电投同时拥有了核电站建造和运营资质,并形成了完整的核电建造和运营能力,已具备与中核、中广核同场竞争的能力。

核电项目股权示意图

资料来源:中国报告网整理

核电项目通常由上述三家公司之一牵头成立业主公司作为投资、建造和运营的责任主体。在项目建造环节有“大业主”、“小业主”等不同的模式。“大业主”模式即业主公司自行负责工程项目管理、设备采购、机组调试等任务,仅工程设计与施工环节外包。“小业主”模式即业主公司与专业的核电工程公司签订工程总承包合同,由工程公司负责整个工程项目的设计、采购、建造和调试等任务,在项目竣工之后交由业主公司运营。

“大业主”模式对业主公司的要求较高,需要业主公司维持一支数百人的工程管理团队,在工程建设完成后通常需要进行人员转岗分流。随着国内核电工程公司的发展,目前国内核电工程项目主要以“小业主”模式为主。核电工程公司成为了核电建设的主力军,承担核电项目设计、采购、工程管理和调试等任务。由于核电产业的特殊性,核电工程建设市场为非完全竞争市场,行业内竞争企业数量有限。目前国内仅有三家具有核电工程总承包资质的工程公司,分别是中核集团下属的中国核电工程有限公司,中广核电力下属的中广核工程有限公司,国家电投下属的国核工程有限公司。中核集团下属的中国中原对外工程有限公司主要负责海外核电项目工程。

核电项目设计工作通常由工程公司所属的设计院,或者同一个集团所属的设计院来完成。目前国内具备核电工程设计资质的设计院均归属三大核电集团。工程公司的采购部门负责向国内外主要核电设备供应商进行采购,并控制质量和进度。工程建安活动通常由专业的工程承包商负责,主要有中国核建(601611.SH)、中国能建(03996.HK)以及中国建筑(601668.SH)等,而核电工程公司负责工程管理职责。工程调试活动通常由工程公司所属的调试队伍,或者与业主公司组成联合调试队来完成。

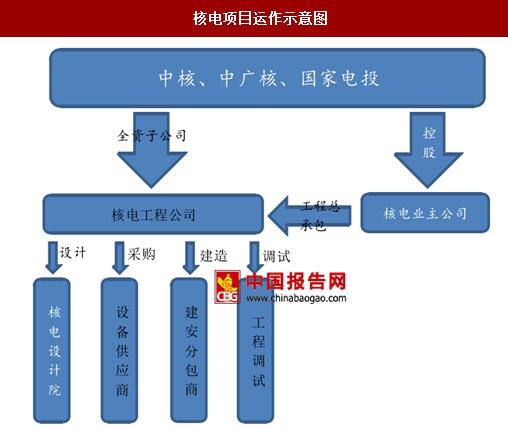

核电项目运作示意图

资料来源:中国报告网整理

国内核电工程公司统计

资料来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。