参考中国报告网发布《2017-2022年中国动力电池行业市场发展现状及十三五投资动向研究报告》

1 政策利好动力锂电池龙头,行业将加速优胜劣汰

根据下游应用领域不同,锂电池主要分为消费型锂电池、储能型锂电池、动力型锂电池等。随着国家新能源汽车技术的不断突破以及相关政策的不断加码,动力锂电池需求将迎来爆发。2016 年年底以来,动力锂电池利好政策频出。2016 年 11 月底,工信部公开征求对《汽车动力电池行业规范条件》(2017 年)的意见,要求动力锂电类单体产能不低于 8GWh。

2017 年 3 月 1 日,工信部、发改委、科技部和财政部共同印发《促进汽车动力电池产业发展行动方案》的通知。方案提出到 2020 年动力锂电池总产能超过100GWh,形成年产销规模 40GWh 以上的龙头企业。2016 年动力锂电池出货量为30.5Gwh,据新能源汽车增长趋势推断,2017-2019 年动力锂电池复合增速将超 40%。

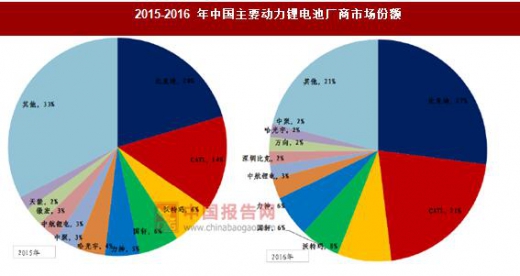

根据高工锂电的数据,2015 年中国动力锂电池市场的行业集中度较高,排名前十的厂商占比近 70%,排名前五的厂商占比均超过 5%。来自 EVtank 的数据显示,2016 年主要动力锂电池厂商均计划在原有基础上进行大规模产能扩张,行业集中度明显提升,龙头企业份额提升较快,前四家(比亚迪、CATL、沃特玛、国轩)产能已达 35.5Gwh,占比提升至近 60%,预计未来行业份额将进一步向龙头企业集中。

2 受益于锂电产能扩张及进口替代,锂电设备将迎来黄金发展期

锂电池生产工艺流程

锂电池的生产工艺分为极片制作、电芯组装、电芯激活检测和电池封装四个工序段。涂布机、卷绕机、分条机、模切机等前两个工序段的设备生产及加工要求较高,因而售价较高。后两个工序段对产品一次质量影响相对较小,对设备要求也相对较低,相应的售价较低。

中国锂电设备行业起步于上世纪末,初期的关键设备均依赖于进口。2003 年,我国开始具有简单锂电设备的生产能力。近年来,随着市场需求的快速增长,锂电生产厂商开始大规模扩张产能,一批具有较强研发和制造能力的锂电专用设备制造商相继登上舞台。

锂电设备需求预测

中国化学与物理电源行业协会统计数据显示,随着各家动力电池企业产能扩张步伐的加快,锂电设备行业国产化率也同步提升。2016 年动力锂电池出货量为 30.5Gwh,假设每1GWh 锂电池产能的锂电设备平均价格为 5 亿元/GWh,并假设未来 4 年动力锂电池占比由 50%提升到 70%。根据前述需求测算的 2016-2020 年中国动力锂电池需求分别为 30.5、43、61、86、105GWh。同时假设锂电设备的前段国产化率由 65%提升到 85%,后段国产化率由 90%提升到 92%,前段及后段设备比例维持 6:4,我们预测 2016-2020 年国产锂电设备投资需求将由 102 亿元先升后降,达到 119.16 亿元。

锂电设备行业已进入黄金发展期,未来几年行业将进行并购及重新洗牌,我们看好具有核心技术优势,自动化水平高,绑定优质客户,具有分段或者整线设备生产能力的公司。

3 龙头已进入快速增长通道,重点推荐估值处于相对低位的先导智能及赢合科技

锂电设备行业迎整合浪潮,看好绑定优质客户的龙头企业

锂电设备行业迎整合浪潮,马太效应促使份额集中于龙头。目前国内市场竞争格局尚未定型,行业还未出现技术及规模优势明显,单独引导行业潮流的超级巨头。根据统计,国内涉及锂电池生产设备领域的企业有 200 多家,但仅先导智能、新嘉拓、赢合科技三家企业 2015 年产值超过 3 亿元,而其他 200 多家年收入均不超过 1 亿元。随着行业新规加速锂电池行业优胜劣汰,未来支持政策及补贴重点将向大型电池厂商倾斜,看好绑定优质客户的锂电设备龙头企业。

重点推荐先导智能

年报业绩翻倍、一季度业绩大幅增长:先导智能 2016 年实现营业收入 10.79 亿元,同比增长 101%,归属于上市公司股东的净利润达 2.91 亿元,同比增长 100%,其中锂电池生产设备业务营收同比增长 103.37%,业务毛利率 39.6%较去年同期增长 0.9 个点,收入占比达到 68%。同时发布业绩预报 17Q1 归母利润 7784-9243 万元,预计增长 60~90%。

主要客户进入产能扩张周期,有望切入特斯拉产业链:公司主要客户包括 CATL、比亚迪、索尼、三星、松下(特斯拉)等。大客户 CATL 的溧阳一期项目年内将投产,设计产能约 5GWh。特斯拉 Gigafactory 在今年要正式量产,规划 50GWh 产能,松下作为唯一锂电池供应商,自有设备产能不足将为先导智能切入特斯拉产业链带来机遇,目前样机在松下处于调试阶段。

并购泰坦新动力,打通锂电自动化后端业务:公司将以 13.5 亿对价收购泰坦新动力 100%股权,泰坦新动力主营业务为锂电池的分容、化成等自动化设备,2017-2019 年承诺净利润 1.05 亿、1.25 亿和 1.45 亿元。此次收购将拓展公司在锂电设备后端生产领域的实力,打通整条产业链,巩固锂电自动化装备龙头企业的地位。

重点推荐赢合科技

年报业绩靓丽、一季度业绩高速增长:公司在国内首推国内锂电设备整线解决方案,竞争优势日益显现,整线运营已常态化,客户集中度进一步提升,国轩及沃特玛等大部分客户已从单机采购转向分段采购或整线采购,客户粘性不断提高。公司发布 16 年年报及17 年一季度业绩预告,16 年营业收入 8.50 亿元,同比增长 132.90%;扣非归母净利润1.24 亿元,同比增长 136.89%。一季度预告归母净利润 3200~3800 万元,同比增长50.02%-78.14%。公司毛利率 35.87%,与去年同期基本持平。

定增加码产线建设,奠定行业龙头地位:公司发布非公开发行股票预案,拟向不超过 5名投资者发行不超过 2,460 万股,募集资金总额不超过 16 亿元,用于―锂电池自动化设备生产线建设项目‖、―智能工厂及运营管理系统展示项目‖和补充流动资金,其中产线项目占比最大,拟投资 9.9 亿元。该产线项目的实施是公司扩大市场份额、奠定行业龙头地位的需要,也是突破产能瓶颈、满足新增市场、提升智能化水平的需要,建成后可实现年均营业收入 13.8 亿元,年均净利润 2.7 亿元,预期效益良好。

1 政策利好动力锂电池龙头,行业将加速优胜劣汰

根据下游应用领域不同,锂电池主要分为消费型锂电池、储能型锂电池、动力型锂电池等。随着国家新能源汽车技术的不断突破以及相关政策的不断加码,动力锂电池需求将迎来爆发。2016 年年底以来,动力锂电池利好政策频出。2016 年 11 月底,工信部公开征求对《汽车动力电池行业规范条件》(2017 年)的意见,要求动力锂电类单体产能不低于 8GWh。

2017 年 3 月 1 日,工信部、发改委、科技部和财政部共同印发《促进汽车动力电池产业发展行动方案》的通知。方案提出到 2020 年动力锂电池总产能超过100GWh,形成年产销规模 40GWh 以上的龙头企业。2016 年动力锂电池出货量为30.5Gwh,据新能源汽车增长趋势推断,2017-2019 年动力锂电池复合增速将超 40%。

根据高工锂电的数据,2015 年中国动力锂电池市场的行业集中度较高,排名前十的厂商占比近 70%,排名前五的厂商占比均超过 5%。来自 EVtank 的数据显示,2016 年主要动力锂电池厂商均计划在原有基础上进行大规模产能扩张,行业集中度明显提升,龙头企业份额提升较快,前四家(比亚迪、CATL、沃特玛、国轩)产能已达 35.5Gwh,占比提升至近 60%,预计未来行业份额将进一步向龙头企业集中。

2011-2020 年中国动力锂电池需求及预测

数据来源:中国统计数据库

2015-2016 年中国主要动力锂电池厂商市场份额

数据来源:中国统计数据库

2 受益于锂电产能扩张及进口替代,锂电设备将迎来黄金发展期

锂电池生产工艺流程

锂电池的生产工艺分为极片制作、电芯组装、电芯激活检测和电池封装四个工序段。涂布机、卷绕机、分条机、模切机等前两个工序段的设备生产及加工要求较高,因而售价较高。后两个工序段对产品一次质量影响相对较小,对设备要求也相对较低,相应的售价较低。

锂电池的生产工艺流程

资料来源:中国报告网整理

中国锂电设备行业起步于上世纪末,初期的关键设备均依赖于进口。2003 年,我国开始具有简单锂电设备的生产能力。近年来,随着市场需求的快速增长,锂电生产厂商开始大规模扩张产能,一批具有较强研发和制造能力的锂电专用设备制造商相继登上舞台。

国内主要锂电设备公司

资料来源:中国报告网整理

锂电设备需求预测

中国化学与物理电源行业协会统计数据显示,随着各家动力电池企业产能扩张步伐的加快,锂电设备行业国产化率也同步提升。2016 年动力锂电池出货量为 30.5Gwh,假设每1GWh 锂电池产能的锂电设备平均价格为 5 亿元/GWh,并假设未来 4 年动力锂电池占比由 50%提升到 70%。根据前述需求测算的 2016-2020 年中国动力锂电池需求分别为 30.5、43、61、86、105GWh。同时假设锂电设备的前段国产化率由 65%提升到 85%,后段国产化率由 90%提升到 92%,前段及后段设备比例维持 6:4,我们预测 2016-2020 年国产锂电设备投资需求将由 102 亿元先升后降,达到 119.16 亿元。

2016年1-12月中国移动电话通话时长合计(含本地) 单位:万分钟

资料来源:中国报告网整理

锂电设备行业已进入黄金发展期,未来几年行业将进行并购及重新洗牌,我们看好具有核心技术优势,自动化水平高,绑定优质客户,具有分段或者整线设备生产能力的公司。

3 龙头已进入快速增长通道,重点推荐估值处于相对低位的先导智能及赢合科技

锂电设备行业迎整合浪潮,看好绑定优质客户的龙头企业

锂电设备行业迎整合浪潮,马太效应促使份额集中于龙头。目前国内市场竞争格局尚未定型,行业还未出现技术及规模优势明显,单独引导行业潮流的超级巨头。根据统计,国内涉及锂电池生产设备领域的企业有 200 多家,但仅先导智能、新嘉拓、赢合科技三家企业 2015 年产值超过 3 亿元,而其他 200 多家年收入均不超过 1 亿元。随着行业新规加速锂电池行业优胜劣汰,未来支持政策及补贴重点将向大型电池厂商倾斜,看好绑定优质客户的锂电设备龙头企业。

重点推荐先导智能

年报业绩翻倍、一季度业绩大幅增长:先导智能 2016 年实现营业收入 10.79 亿元,同比增长 101%,归属于上市公司股东的净利润达 2.91 亿元,同比增长 100%,其中锂电池生产设备业务营收同比增长 103.37%,业务毛利率 39.6%较去年同期增长 0.9 个点,收入占比达到 68%。同时发布业绩预报 17Q1 归母利润 7784-9243 万元,预计增长 60~90%。

主要客户进入产能扩张周期,有望切入特斯拉产业链:公司主要客户包括 CATL、比亚迪、索尼、三星、松下(特斯拉)等。大客户 CATL 的溧阳一期项目年内将投产,设计产能约 5GWh。特斯拉 Gigafactory 在今年要正式量产,规划 50GWh 产能,松下作为唯一锂电池供应商,自有设备产能不足将为先导智能切入特斯拉产业链带来机遇,目前样机在松下处于调试阶段。

并购泰坦新动力,打通锂电自动化后端业务:公司将以 13.5 亿对价收购泰坦新动力 100%股权,泰坦新动力主营业务为锂电池的分容、化成等自动化设备,2017-2019 年承诺净利润 1.05 亿、1.25 亿和 1.45 亿元。此次收购将拓展公司在锂电设备后端生产领域的实力,打通整条产业链,巩固锂电自动化装备龙头企业的地位。

重点推荐赢合科技

年报业绩靓丽、一季度业绩高速增长:公司在国内首推国内锂电设备整线解决方案,竞争优势日益显现,整线运营已常态化,客户集中度进一步提升,国轩及沃特玛等大部分客户已从单机采购转向分段采购或整线采购,客户粘性不断提高。公司发布 16 年年报及17 年一季度业绩预告,16 年营业收入 8.50 亿元,同比增长 132.90%;扣非归母净利润1.24 亿元,同比增长 136.89%。一季度预告归母净利润 3200~3800 万元,同比增长50.02%-78.14%。公司毛利率 35.87%,与去年同期基本持平。

定增加码产线建设,奠定行业龙头地位:公司发布非公开发行股票预案,拟向不超过 5名投资者发行不超过 2,460 万股,募集资金总额不超过 16 亿元,用于―锂电池自动化设备生产线建设项目‖、―智能工厂及运营管理系统展示项目‖和补充流动资金,其中产线项目占比最大,拟投资 9.9 亿元。该产线项目的实施是公司扩大市场份额、奠定行业龙头地位的需要,也是突破产能瓶颈、满足新增市场、提升智能化水平的需要,建成后可实现年均营业收入 13.8 亿元,年均净利润 2.7 亿元,预期效益良好。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。