一、国际旅游市场现状分析

1.旅客接待规模

2016年全球旅游人数达到12.3亿,年增4.06%。具体来看,欧洲地区接待国际旅游游客数量最多,达到6.2亿人,较2015年增长2%;亚太地区接待游客3.03亿人,同比增长8%;美洲地区接待游客2.01亿人,同比增长4%;非洲地区接待游客0.58亿人,同比增长8%;中东地区由于战乱原因,接待游客0.54亿人,同比减少4%。

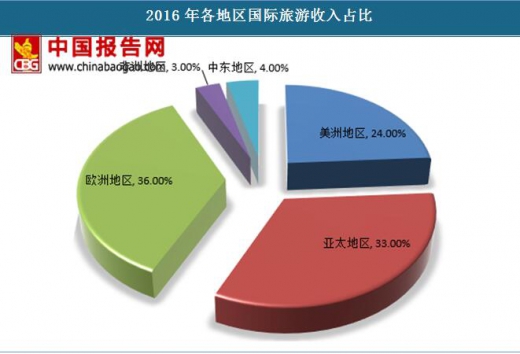

2016年,全球旅游消费收入达到15625亿美元,同比增长7.05%。具体来看,欧洲地区国际旅游收入占比最大,达到36%,之后依次为亚太地区33%, 美洲地区24%,中东地区4%,非洲地区3%。

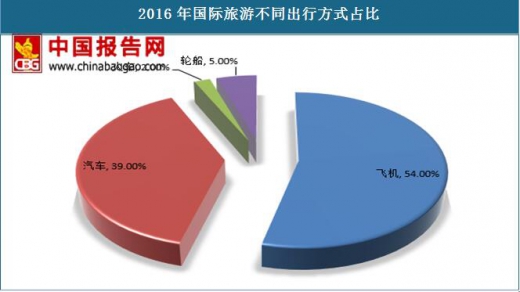

从出行方式来看,54%的国际旅游游客选择搭载飞机出行,39%的国际旅游游客选择搭载汽车出行,5%的游客选择乘坐轮船出行,只有2%的旅客选择乘坐火车出行。

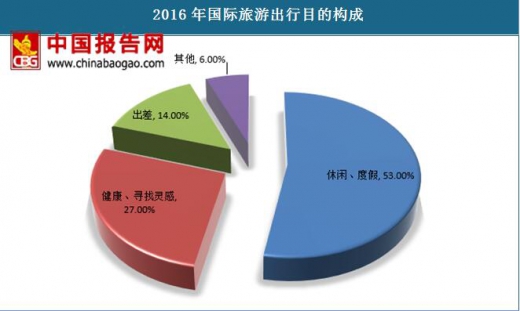

从出行目的来看,53%的游客出行是为了休闲和度假;27%的游客出行是为了健康生活或寻找灵感;14%的游客出行目的是出差。

1. 旅游行业持续高速发展

据世界旅游业理事会(WTTC)预计,到2020年,全球国际旅游消费收入将达到2万亿美元;另据世界旅游协会预测,从2017年到2020年,国际旅游业人数和国际旅游收入将分别以年均4.3%、6.7%的速度增长,高于同期世界财富年均3%的增长率;

根据《Tourism Economics》研究显示,过去几年全球的旅游需求维持强劲的势头,特别是高端旅游板块。高端旅游在2011-2017年期间年均增速为4.5%,而同期旅游业整体年均增长速度为4.2%。其预测2017年到2025年,高端旅游业将继续表现良好,预计年均增速为6.2%,整体旅游业年增速则预计为4.2%。其中南亚市场将有超过10%的增速。

过去十几年间,出境旅游业务在中国国内进入了高速发阶段。1993-2016年,中国出境游游客从374万人次增长到1.50亿人次,年复合增速达16.60%。2016年我国出境游消费规模突破1万亿元,同比增长25.9%。随着欧洲签证政策的完善和游客的适应、欧铁的代理、租车自驾的兴起、单要素类资源的采购以及欧洲目的地较广泛等因素影响,旅游人数逐渐平稳上升。

1.旅客接待规模

2016年全球旅游人数达到12.3亿,年增4.06%。具体来看,欧洲地区接待国际旅游游客数量最多,达到6.2亿人,较2015年增长2%;亚太地区接待游客3.03亿人,同比增长8%;美洲地区接待游客2.01亿人,同比增长4%;非洲地区接待游客0.58亿人,同比增长8%;中东地区由于战乱原因,接待游客0.54亿人,同比减少4%。

资料来源:联合国世界旅游组织(UNWTO)

资料来源:联合国世界旅游组织(UNWTO)

2.国际旅游收入分析2016年,全球旅游消费收入达到15625亿美元,同比增长7.05%。具体来看,欧洲地区国际旅游收入占比最大,达到36%,之后依次为亚太地区33%, 美洲地区24%,中东地区4%,非洲地区3%。

资料来源:联合国世界旅游组织(UNWTO)

资料来源:联合国世界旅游组织(UNWTO)

3.国际旅游出行方式分析从出行方式来看,54%的国际旅游游客选择搭载飞机出行,39%的国际旅游游客选择搭载汽车出行,5%的游客选择乘坐轮船出行,只有2%的旅客选择乘坐火车出行。

资料来源:联合国世界旅游组织(UNWTO)

4.国际旅游出行目的分析从出行目的来看,53%的游客出行是为了休闲和度假;27%的游客出行是为了健康生活或寻找灵感;14%的游客出行目的是出差。

资料来源:联合国世界旅游组织(UNWTO)

二、国际旅游市场预测1. 旅游行业持续高速发展

据世界旅游业理事会(WTTC)预计,到2020年,全球国际旅游消费收入将达到2万亿美元;另据世界旅游协会预测,从2017年到2020年,国际旅游业人数和国际旅游收入将分别以年均4.3%、6.7%的速度增长,高于同期世界财富年均3%的增长率;

资料来源:世界旅游业理事会(WTTC)

资料来源:世界旅游业理事会(WTTC)

到2020年,旅游产业收入将增至16万亿美元,相当于全球GDP的10%;所提供工作岗位达3亿个,占全球就业总量的9.2%,从而进一步巩固其作为世界第一大产业的地位。

资料来源:世界旅游业理事会(WTTC)

亚太地区旅游游客数量增长迅速,在2022年占比将达到30%;其次是非洲地区和中东地区,国际旅游游客数量将分别占比7%和8%;欧洲地区和美洲地区增速较慢,在2022年将占比41%和14%。

资料来源:观研天下数据中心整理

2.高端旅游需求强劲根据《Tourism Economics》研究显示,过去几年全球的旅游需求维持强劲的势头,特别是高端旅游板块。高端旅游在2011-2017年期间年均增速为4.5%,而同期旅游业整体年均增长速度为4.2%。其预测2017年到2025年,高端旅游业将继续表现良好,预计年均增速为6.2%,整体旅游业年增速则预计为4.2%。其中南亚市场将有超过10%的增速。

资料来源:Tourism Economics

二、中国国内出境游市场过去十几年间,出境旅游业务在中国国内进入了高速发阶段。1993-2016年,中国出境游游客从374万人次增长到1.50亿人次,年复合增速达16.60%。2016年我国出境游消费规模突破1万亿元,同比增长25.9%。随着欧洲签证政策的完善和游客的适应、欧铁的代理、租车自驾的兴起、单要素类资源的采购以及欧洲目的地较广泛等因素影响,旅游人数逐渐平稳上升。

数据来源:国家旅游局数据中心,观研天下数据中心整理

数据来源:国家旅游局数据中心,观研天下数据中心整理

数据来源:国家旅游局数据中心,观研天下数据中心整理

2、未来年度:预计2017-2021年,我国出境游人数年均增速17%左右,人均消费增速7%左右,出境游消费规模增速25%左右,2021年我国出境游消费规模达到3.1万亿。预计2022-2026年,我国出境游人数年均增速10%左右,人均消费增速5%左右,出境游消费规模增速16%左右,预计2026年后我国市场规模在10万亿左右。

来源:观研天下数据中心整理

来源:观研天下数据中心整理

来源:观研天下数据中心整理

资料来源:中国报告网发布《2017-2022年国内外出境游市场规模现状及十三五发展前景分析报告》,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。