第一章:LNG产业发展概述

1.2 LNG产业政策环境分析

1.2.1 LNG产业监管体制分析

城市燃气输送、生产供应、服务以及城市燃气工程设计、施工、维修服务行业主管部门:

根据国务院发布的、自 2011 年 3 月 1 日起施行的《城镇燃气管理条例》(中华人民共和国国务院令第 583 号),国务院建设主管部门负责全国的燃气管理工作,县级以上地方人民政府燃气管理部门负责本行政区域内的燃气管理工作。行业的自律机构是中国城市燃气协会及各地方城市的燃气行业协会。

根据《城镇燃气管理条例》的相关规定,国家对燃气经营实行许可证制度,其许可条件需满足以下条件:符合燃气发展规划要求;有符合国家标准的燃气气源和燃气设施;有固定的经营场所、完善的安全管理制度和健全的经营方案;企业的主要负责人、安全生产管理人员以及运行、维护和抢修人员经专业培训并考核合格;法律、法规规定的其他条件。

符合上述规定条件的企业,由县级以上地方人民政府燃气管理部门核发燃气经营许可证。国家禁止个人从事管道燃气经营活动。

1.2.2 LNG产业相关政策解读

城市燃气输送、生产供应、服务以及城市燃气工程设计、施工、维修服务行业相关政策:

一、行业主要法律法规及政策

(1)行业主要法律法规

(2)关于城市燃气行业的产业政策

(2)关于城市燃气行业的产业政策

为了鼓励、引导和规范天然气下游利用,国家发改委于 2012 年 12 月 1 日颁布了《天然气利用政策》,将天然气利用分为城市燃气、工业燃料、天然气发电、天然气化工和其他用户等五个领域,并根据天然气利用的社会效益、环保效益、经济效益将天然气利用分为优先类、允许类、限制类和禁止类,主要分类规定如下:

二、燃气行业价格管理机制

二、燃气行业价格管理机制

(1)天然气气源供应价格形成机制

自 2005 年起,我国开始按照市场化的原则,逐步推进天然气供应价格形成机制的改革,近几年出台的主要价格政策如下:

根据《中华人民共和国价格法》的有关规定,我国目前的城市燃气销售价格由省级价格主管部门按照中央定价目录规定制定地方价格目录,县级及以上地方政府按照地方定价目录规定的定价权限,制定在本地区执行的燃气销售价格。在销售定价方式上,居民用气执行阶梯价格,价格主要由当地县级及以上政府制定,若需上调,目前尚需经过听证会程序;对工商业用户的销售价格中核准价由当地政府确定,但燃气企业通常有上浮或下浮一定比例的权利,可由企业根据市场情况灵活掌握。

根据国家对公用事业企业的价格管理政策,天然气价格实行全成本定价和联动机制,即天然气价格由购气成本、经营管理费用、税金、利润四部分组成。物价部门按一定的利润率核定公司合理利润,同时及时根据天然气购气成本调整管道燃气价格。

第二章:上游天然气市场供给与价格趋势

2.1 全球天然气供应市场分析

2.1.1 全球天然气资源储量分析

(1)全球天然气储量规模分析

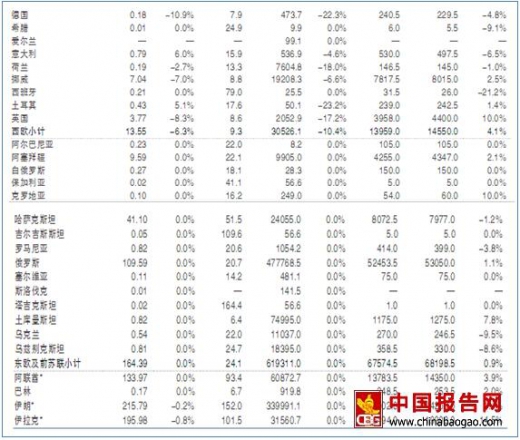

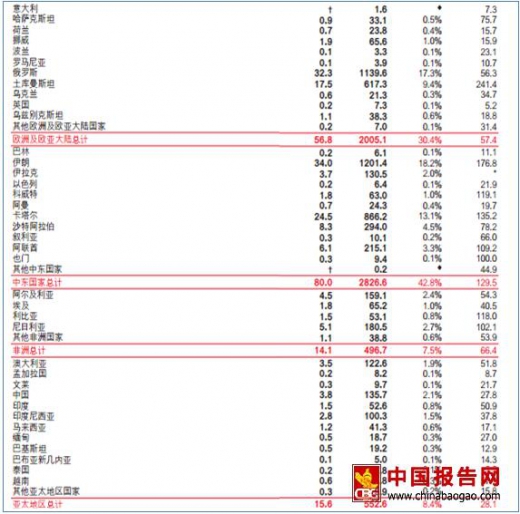

2015年,全球天然气储量为1966789.7亿立方米,比2014年增长了0.4%。其中,俄罗斯天然气储量为477768.5亿立方米,储量居世界第一。

(1)全球天然气生产总量分析

第九章:LNG产业领导企业投资布局与经营预测

9.1 大油气集团LNG产业整体投资布局分析

9.1.3 中国海洋石油总公司

(1)企业发展简况分析

中国海洋石油总公司是中国国务院国有资产监督管理委员会直属的特大型国有企业,是中国最大的海上油气生产商。

1982年1月30日,国务院颁布《中华人民共和国对外合作开采海洋石油资源条例》。当年2月15日,中国海洋石油总公司在北京正式成立。

“十二五”期间,中国海油累计生产原油3.1亿吨,天然气1015亿立方米,进口LNG(液化天然气)6187万吨,原油加工量1.5亿吨。公司累计实现营业收入26428亿元、利润总额4689亿元,上缴利税费5846亿元。2015年,油气供应能力创历史新高,油气总产量首次突破1亿吨油当量大关。年末公司资产总额达到11623.8亿元。

中国海油始终坚持“科学合理、精干高效”的用人原则。截至2015年底,公司用工规模达到11.02万人。

12年连续获评经营业绩考核A级

国务院国资委通报2015年度和第4任期中央企业负责人经营业绩考核结果,表彰了第4任期业绩考核优秀企业。中国海油2015年和第4任期经营业绩考核结果均为A级,同时获得第4任期“业绩优秀企业”、“科技创新优秀企业”和“节能减排优秀企业”荣誉称号。自国资委2004年实行经营业绩考核以来,总公司已连续12年、4个任期考核全部为A级。

中国海洋石油总公司是中国国务院国有资产监督管理委员会直属的特大型国有企业,是中国最大的海上油气生产商。

公司成立于1982年,总部设在北京。经过30多年的改革与发展,中国海油已发展成为主业突出、产业链完整、业务遍及40多个国家和地区的国际能源公司。公司形成了油气勘探开发、工程技术与服务、炼化与销售、天然气及发电、金融服务等五大业务板块,可持续发展能力显著提升。2016年,公司在《财富》杂志“世界500强企业”排名中位列第109位;在《石油情报周刊》杂志“世界最大50家石油公司”排名中位列第32位,比2014年下降1位。

(8)企业LNG产业投资布局分析

中国海油将投入总计超过千亿元建设资金,覆盖上中下游各个板块。这些投资将刺激海洋油气、造船等产业发展。

实施国家海洋发展战略有赖于海洋经济区的发展。中国海油与海南、福建、天津、深圳等省市签署了战略合作协议,为推动海油建设项目落地、支持区域海洋经济发展创造了合作双赢的局面。

面对沿海城市清洁能源供应紧张的局面,中国海油加紧布局LNG(液化天然气)项目,目前在海南、广东、福建、浙江、天津等沿海省市已拥有近10个LNG项目,向着构建沿海天然气大动脉的目标迈进。

(11)企业LNG业务经营前景预测

2016年,公司将继续面临低油价冲击、世界经济复苏缓慢、国际金融危机深层次影响、地缘政治关系复杂、外部环境不稳定因素增多等多方面、多层次、多角度的压力和挑战,保增长任务更加艰巨,发展形势更加严峻。公司将保持清醒的头脑,全面审视和准确把握内外部环境条件的深刻变化,直面生存威胁,主动适应经济新常态、认清行业新趋势、抢抓改革新机遇,坚持以提高发展质量和效益为中心,在发展动力上,从规模速度驱动向质量效益驱动转变;在发展能力上,从构筑资源壁垒向提升市场竞争能力转变;在发展策略上,从短缺经济下的以产定销到过剩经济下的提供有效供给转变。更加注重质量效益,眼睛向内、苦练内功,顺势发力、借势突围,推动改革和转型,凝心聚力建设中国特色国际一流能源公司。

2016年是“十三五”规划开局之年,公司进入建设中国特色国际一流能源公司的重要时期。公司将立足于保生存的底线思维,充分估计困难和挑战,做好长期应对低油价、长期过“紧日子”和“苦日子”的准备,紧扣“创新、协调、绿色、开放、共享”五大发展理念,持续深化“质量效益年”活动,增强发展质量效益能力,深化改革创新,推动公司破冰前行,实现有质量、有效益、可持续发展。公司将充分进行周期规律的前瞻思维,积极应对气候变化,努力推进绿色低碳发展;公司将深耕“一带一路”,努力拓展国际合作空间;公司将继续牢固树立“安全第一、环保至上,人为根本、设备完好”的核心价值理念,扎实推进安全环保工作,努力实现本质安全。扎实推进各项改革举措,增强企业的活力和竞争力,积极推动“十三五”规划目标的实现。

1.2 LNG产业政策环境分析

1.2.1 LNG产业监管体制分析

城市燃气输送、生产供应、服务以及城市燃气工程设计、施工、维修服务行业主管部门:

根据国务院发布的、自 2011 年 3 月 1 日起施行的《城镇燃气管理条例》(中华人民共和国国务院令第 583 号),国务院建设主管部门负责全国的燃气管理工作,县级以上地方人民政府燃气管理部门负责本行政区域内的燃气管理工作。行业的自律机构是中国城市燃气协会及各地方城市的燃气行业协会。

资料来源:观研天下数据中心整理

国家关于城市燃气行业的主要监管政策 根据《城镇燃气管理条例》的相关规定,国家对燃气经营实行许可证制度,其许可条件需满足以下条件:符合燃气发展规划要求;有符合国家标准的燃气气源和燃气设施;有固定的经营场所、完善的安全管理制度和健全的经营方案;企业的主要负责人、安全生产管理人员以及运行、维护和抢修人员经专业培训并考核合格;法律、法规规定的其他条件。

符合上述规定条件的企业,由县级以上地方人民政府燃气管理部门核发燃气经营许可证。国家禁止个人从事管道燃气经营活动。

1.2.2 LNG产业相关政策解读

城市燃气输送、生产供应、服务以及城市燃气工程设计、施工、维修服务行业相关政策:

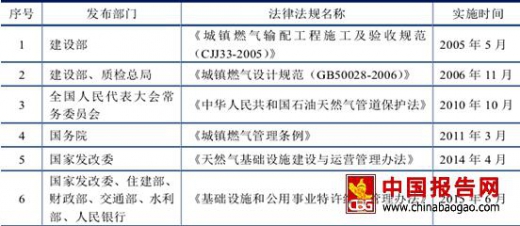

一、行业主要法律法规及政策

(1)行业主要法律法规

行业所适用的国家及地方的主要行业管理法律法规如下表:

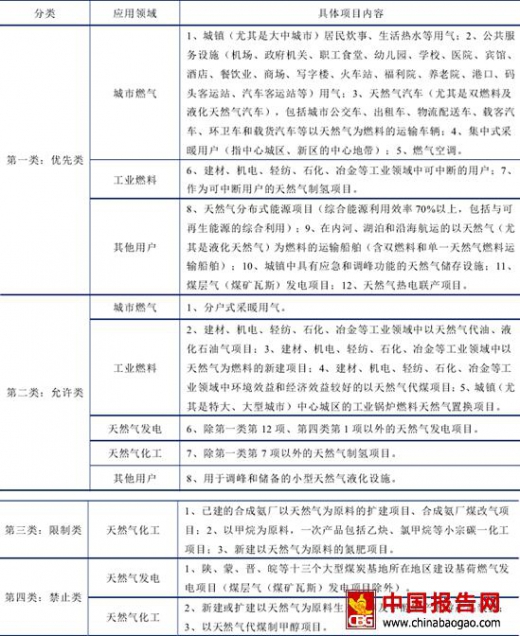

为了鼓励、引导和规范天然气下游利用,国家发改委于 2012 年 12 月 1 日颁布了《天然气利用政策》,将天然气利用分为城市燃气、工业燃料、天然气发电、天然气化工和其他用户等五个领域,并根据天然气利用的社会效益、环保效益、经济效益将天然气利用分为优先类、允许类、限制类和禁止类,主要分类规定如下:

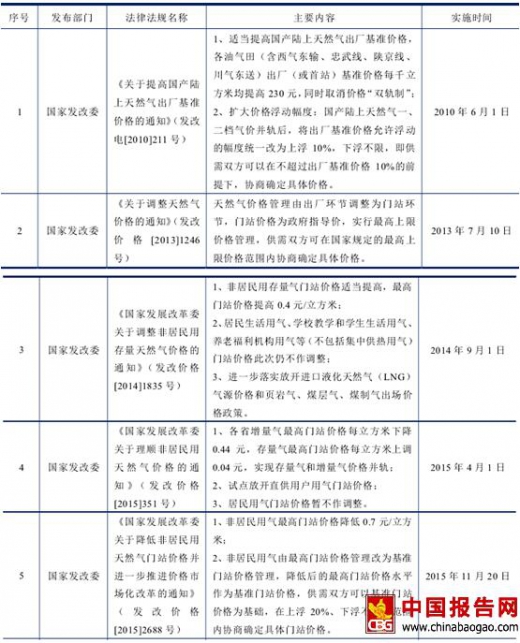

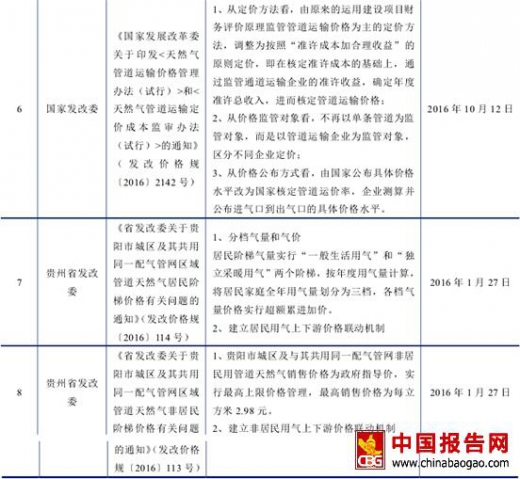

(1)天然气气源供应价格形成机制

自 2005 年起,我国开始按照市场化的原则,逐步推进天然气供应价格形成机制的改革,近几年出台的主要价格政策如下:

根据《中华人民共和国价格法》的有关规定,我国目前的城市燃气销售价格由省级价格主管部门按照中央定价目录规定制定地方价格目录,县级及以上地方政府按照地方定价目录规定的定价权限,制定在本地区执行的燃气销售价格。在销售定价方式上,居民用气执行阶梯价格,价格主要由当地县级及以上政府制定,若需上调,目前尚需经过听证会程序;对工商业用户的销售价格中核准价由当地政府确定,但燃气企业通常有上浮或下浮一定比例的权利,可由企业根据市场情况灵活掌握。

根据国家对公用事业企业的价格管理政策,天然气价格实行全成本定价和联动机制,即天然气价格由购气成本、经营管理费用、税金、利润四部分组成。物价部门按一定的利润率核定公司合理利润,同时及时根据天然气购气成本调整管道燃气价格。

第二章:上游天然气市场供给与价格趋势

2.1 全球天然气供应市场分析

2.1.1 全球天然气资源储量分析

(1)全球天然气储量规模分析

2015年,全球天然气储量为1966789.7亿立方米,比2014年增长了0.4%。其中,俄罗斯天然气储量为477768.5亿立方米,储量居世界第一。

资料来源:公开资料整理

资料来源:公开资料整理

2.1.2 全球天然气生产与供给分析(1)全球天然气生产总量分析

资料来源:BP

2015年,中东国家天然气储采比最高,为129.5;其次是非洲和欧洲及欧亚大陆,储采比分别为66.4、57.4;北美洲天然气储采比为13,中南美洲为42.5,亚太地区为28.1。第九章:LNG产业领导企业投资布局与经营预测

9.1 大油气集团LNG产业整体投资布局分析

9.1.3 中国海洋石油总公司

(1)企业发展简况分析

中国海洋石油总公司是中国国务院国有资产监督管理委员会直属的特大型国有企业,是中国最大的海上油气生产商。

1982年1月30日,国务院颁布《中华人民共和国对外合作开采海洋石油资源条例》。当年2月15日,中国海洋石油总公司在北京正式成立。

“十二五”期间,中国海油累计生产原油3.1亿吨,天然气1015亿立方米,进口LNG(液化天然气)6187万吨,原油加工量1.5亿吨。公司累计实现营业收入26428亿元、利润总额4689亿元,上缴利税费5846亿元。2015年,油气供应能力创历史新高,油气总产量首次突破1亿吨油当量大关。年末公司资产总额达到11623.8亿元。

中国海油始终坚持“科学合理、精干高效”的用人原则。截至2015年底,公司用工规模达到11.02万人。

12年连续获评经营业绩考核A级

国务院国资委通报2015年度和第4任期中央企业负责人经营业绩考核结果,表彰了第4任期业绩考核优秀企业。中国海油2015年和第4任期经营业绩考核结果均为A级,同时获得第4任期“业绩优秀企业”、“科技创新优秀企业”和“节能减排优秀企业”荣誉称号。自国资委2004年实行经营业绩考核以来,总公司已连续12年、4个任期考核全部为A级。

中国海洋石油总公司是中国国务院国有资产监督管理委员会直属的特大型国有企业,是中国最大的海上油气生产商。

公司成立于1982年,总部设在北京。经过30多年的改革与发展,中国海油已发展成为主业突出、产业链完整、业务遍及40多个国家和地区的国际能源公司。公司形成了油气勘探开发、工程技术与服务、炼化与销售、天然气及发电、金融服务等五大业务板块,可持续发展能力显著提升。2016年,公司在《财富》杂志“世界500强企业”排名中位列第109位;在《石油情报周刊》杂志“世界最大50家石油公司”排名中位列第32位,比2014年下降1位。

(8)企业LNG产业投资布局分析

中国海油将投入总计超过千亿元建设资金,覆盖上中下游各个板块。这些投资将刺激海洋油气、造船等产业发展。

实施国家海洋发展战略有赖于海洋经济区的发展。中国海油与海南、福建、天津、深圳等省市签署了战略合作协议,为推动海油建设项目落地、支持区域海洋经济发展创造了合作双赢的局面。

面对沿海城市清洁能源供应紧张的局面,中国海油加紧布局LNG(液化天然气)项目,目前在海南、广东、福建、浙江、天津等沿海省市已拥有近10个LNG项目,向着构建沿海天然气大动脉的目标迈进。

(11)企业LNG业务经营前景预测

2016年,公司将继续面临低油价冲击、世界经济复苏缓慢、国际金融危机深层次影响、地缘政治关系复杂、外部环境不稳定因素增多等多方面、多层次、多角度的压力和挑战,保增长任务更加艰巨,发展形势更加严峻。公司将保持清醒的头脑,全面审视和准确把握内外部环境条件的深刻变化,直面生存威胁,主动适应经济新常态、认清行业新趋势、抢抓改革新机遇,坚持以提高发展质量和效益为中心,在发展动力上,从规模速度驱动向质量效益驱动转变;在发展能力上,从构筑资源壁垒向提升市场竞争能力转变;在发展策略上,从短缺经济下的以产定销到过剩经济下的提供有效供给转变。更加注重质量效益,眼睛向内、苦练内功,顺势发力、借势突围,推动改革和转型,凝心聚力建设中国特色国际一流能源公司。

2016年是“十三五”规划开局之年,公司进入建设中国特色国际一流能源公司的重要时期。公司将立足于保生存的底线思维,充分估计困难和挑战,做好长期应对低油价、长期过“紧日子”和“苦日子”的准备,紧扣“创新、协调、绿色、开放、共享”五大发展理念,持续深化“质量效益年”活动,增强发展质量效益能力,深化改革创新,推动公司破冰前行,实现有质量、有效益、可持续发展。公司将充分进行周期规律的前瞻思维,积极应对气候变化,努力推进绿色低碳发展;公司将深耕“一带一路”,努力拓展国际合作空间;公司将继续牢固树立“安全第一、环保至上,人为根本、设备完好”的核心价值理念,扎实推进安全环保工作,努力实现本质安全。扎实推进各项改革举措,增强企业的活力和竞争力,积极推动“十三五”规划目标的实现。

资料来源:中国报告网发布《2016-2022年中国LNG产业现状深度调研及十三五盈利空间评估报告》,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。