以智能手机为核心的制造工艺过程

智能手机主板主要由CPU、内存、电源管理/射频/音频/NFC芯片、WIFI/蓝牙模块、陀螺仪、

零部件接口等构成。其他零部件包括显示模组、摄像头模组、指纹模组、天线模块、扬声器模块、机壳、电池、连接器总成等。

根据智能手机的制造工艺,大致分为前道零组件制造(包括SMT)、中道组装与测试和后道包装三个环节。前道工序自动化程度比较高,以SMT为例,自动化程度高于90%;中道组装与测试自动化程度比较低,组装自动化程度大约50%,测试自动化程度大约70%;后道包装自动化程度较高,达到80%。

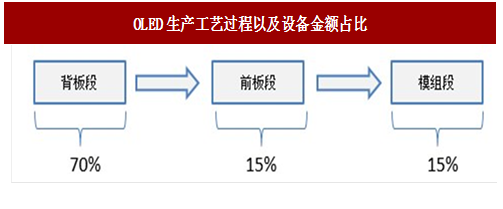

OLED的制作工艺囊括了显示面板行业的诸多尖端技术,其主要分为背板段,前板段以及模组段三道工艺。从不同工艺段设备金额占比来看,背板段占70%,前板段和模组段各占15%。国内设备商主要集中在模组段,整体上,可能进入的设备市场规模约200亿左右。

背板段制造工艺与LCD类似,通过成膜,曝光,蚀刻叠加不同图形不同材质的膜层以形成LTPS驱动电路,其为发光器件提供点亮信号以及稳定的电源输入,难点在于微米级的工艺精细度以及对电性指标的极高均一度要求。与LCD不同的是,OLED不需要CF基板。OLED硬屏生产线设备包括:蚀刻、PVD/CVD、激光晶化、离子注入、激光退火等设备,OLED软屏生产线还需要用到激光剥离设备;目前国内半导体化工类设备基本依赖进口。

参考中国报告网发布《2017-2022年中国智能手机行业市场发展现状及十三五运行态势预测报告》

前板段工艺与LCD的成盒工序不同,OLED厂商中三星以及国内大部分厂商采用蒸镀技术路线。具体地,通过高精度的金属掩膜板将有机发光材料以及阴极等材料蒸镀在背板上,与驱动电路结合形成发光器件,并在无氧环境中进行封装。涉及的设备包括:基板清洗设备、蒸镀机、封装设备等,目前国内相关设备仍需依赖进口。核心设备蒸镀机基本被Canon垄断,单台售价高达8500万美金,2017年产能在10套左右。Canon在产能不足的情况下优先供应三星,导致国内面板厂商拿不到Canon的蒸镀机。

与LCM相比,OLED无需背光源模组,其他相关设备相似。具体的流程,首先将封装完毕的面板切割成实际产品大小,再进行偏光片贴附、控制线路与芯片贴合等工艺,并进行老化测试,最后进行产品包装。涉及的设备包括:激光切割机、粒子检测机、偏光片贴附机、ACF贴附机、COG邦定机、FOG邦定机、OLB邦定机、老化测试机、AOI检测设备等,目前国内设备商主要集中在模组段工序,质量性能完全能够满足主流显示模组厂商的工艺要求。

注:加工工序(从左往右):1、挤铝;2、DDG;3、粗铣内腔;4、铣天线槽;5、T处理;6、NMT纳米注塑;7、精铣弧面;8、精铣侧边;9、抛光;10、喷砂;11、一次阳极;12、高光处理;13、精铣内腔;14、二次阳极;15、铣导电位;16、热熔螺母

注:加工工序(从左往右):1、挤铝;2、DDG;3、粗铣内腔;4、铣天线槽;5、T处理;6、NMT纳米注塑;7、精铣弧面;8、精铣侧边;9、抛光;10、喷砂;11、一次阳极;12、高光处理;13、精铣内腔;14、二次阳极;15、铣导电位;16、热熔螺母

组装和测试主要是通过工业机器人等标准化设备或部件的非标集成来完成相应工序,智能手机组装工序多达几十种,通常每一个组装工序后配有相应检测工序。参与组装和测试的公司有三类:1)3C行业专业集成商,代表公司:博众精工、富强科技(胜利精密收购)、运泰利(长园集团收购);2)机器人本体企业延伸进入该行业,代表公司:发那科为代表的四大家族,埃夫特为代表的国内四小龙等;3)下游企业成立自动化部门或子公司,代表公司:天机智能(长盈精密全资子公司)。

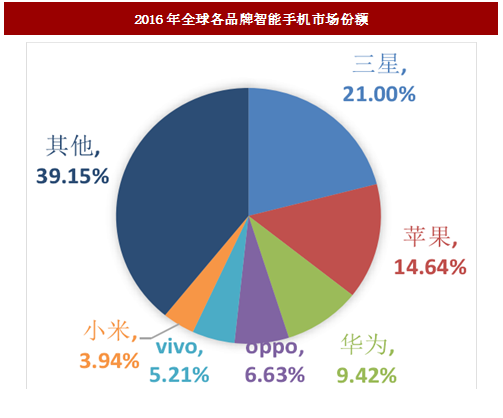

从智能手机行业来看,2016年出货量达到14.7亿台,但增速下滑至个位数,仅2.32%,智能手机进入存量竞争时代。市场份额方面,三星、苹果稳居前二,华为、oppo、vivo、小米份额持续提升,国产品牌手机总出货量达到4.65亿台,占比达到31.6%。智能手机70%的产能已转移到中国大陆,带动了国内手机零部件行业和3C自动化设备行业的快速发展。

图:近十年全球智能手机出货量及增速情况

图:2016年全球各品牌智能手机市场份额

智能手机主板主要由CPU、内存、电源管理/射频/音频/NFC芯片、WIFI/蓝牙模块、陀螺仪、

零部件接口等构成。其他零部件包括显示模组、摄像头模组、指纹模组、天线模块、扬声器模块、机壳、电池、连接器总成等。

图:智能手机的零部件构成

根据智能手机的制造工艺,大致分为前道零组件制造(包括SMT)、中道组装与测试和后道包装三个环节。前道工序自动化程度比较高,以SMT为例,自动化程度高于90%;中道组装与测试自动化程度比较低,组装自动化程度大约50%,测试自动化程度大约70%;后道包装自动化程度较高,达到80%。

图:智能手机制造工艺过程

前道零部件处理

前道零部件处理环节以专机设备为主,也有些零部件模组与手机总装线类似,比如摄像头模组生产线。

图:智能手机前道零部件处理工序

OLED生产工艺

随着OLED需求的快速增长,特别是智能手机行业供不应求,全球OLED行业进入产能扩张期,设备商将最先受益。从各大面板商公布的投资规划看,预计2017-2018年全球将进入OLED产能建设高峰,每年的设备投入将达到1000亿以上。OLED的制作工艺囊括了显示面板行业的诸多尖端技术,其主要分为背板段,前板段以及模组段三道工艺。从不同工艺段设备金额占比来看,背板段占70%,前板段和模组段各占15%。国内设备商主要集中在模组段,整体上,可能进入的设备市场规模约200亿左右。

图:OLED生产工艺过程以及设备金额占比

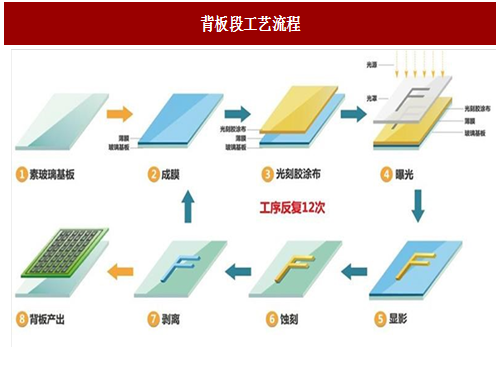

背板段制造工艺与LCD类似,通过成膜,曝光,蚀刻叠加不同图形不同材质的膜层以形成LTPS驱动电路,其为发光器件提供点亮信号以及稳定的电源输入,难点在于微米级的工艺精细度以及对电性指标的极高均一度要求。与LCD不同的是,OLED不需要CF基板。OLED硬屏生产线设备包括:蚀刻、PVD/CVD、激光晶化、离子注入、激光退火等设备,OLED软屏生产线还需要用到激光剥离设备;目前国内半导体化工类设备基本依赖进口。

参考中国报告网发布《2017-2022年中国智能手机行业市场发展现状及十三五运行态势预测报告》

图:背板段工艺流程

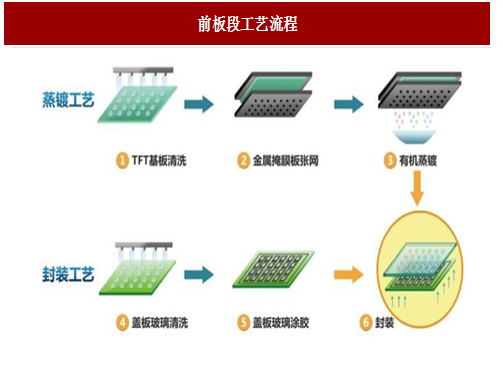

前板段工艺与LCD的成盒工序不同,OLED厂商中三星以及国内大部分厂商采用蒸镀技术路线。具体地,通过高精度的金属掩膜板将有机发光材料以及阴极等材料蒸镀在背板上,与驱动电路结合形成发光器件,并在无氧环境中进行封装。涉及的设备包括:基板清洗设备、蒸镀机、封装设备等,目前国内相关设备仍需依赖进口。核心设备蒸镀机基本被Canon垄断,单台售价高达8500万美金,2017年产能在10套左右。Canon在产能不足的情况下优先供应三星,导致国内面板厂商拿不到Canon的蒸镀机。

图:前板段工艺流程

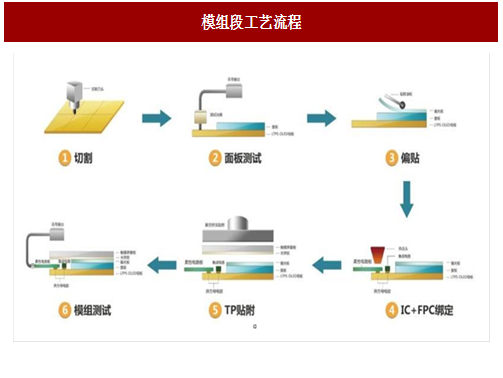

与LCM相比,OLED无需背光源模组,其他相关设备相似。具体的流程,首先将封装完毕的面板切割成实际产品大小,再进行偏光片贴附、控制线路与芯片贴合等工艺,并进行老化测试,最后进行产品包装。涉及的设备包括:激光切割机、粒子检测机、偏光片贴附机、ACF贴附机、COG邦定机、FOG邦定机、OLB邦定机、老化测试机、AOI检测设备等,目前国内设备商主要集中在模组段工序,质量性能完全能够满足主流显示模组厂商的工艺要求。

图:模组段工艺流程

金属机壳加工

目前看金属壳仍然是未来几年主流,很难被玻璃或陶瓷背板全面取代。即使部分机型采用玻璃或陶瓷背板,仍需要金属中框,其加工要求明显高于金属壳,未来CNC相关设备需求会维持较高水平。涉及的设备包括金属钻攻机、抛光打磨设备、CNC上下料机、激光打标机等。

图:金属机壳加工工艺流程

玻璃盖板加工

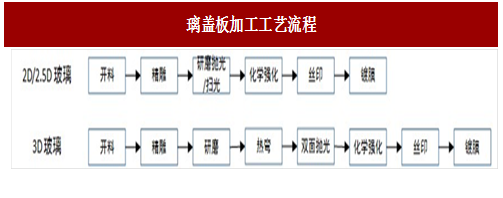

2D/2.5D玻璃加工工序中,主要设备是精雕机;3D玻璃加工工序中,需要使用五轴精雕机和热弯机。目前国内很多企业在试制热弯机,良率有待提高,预计未来热弯机弹性会明显大于精雕机。长期来看,随着无线充电、5G通信技术的发展,手机将更多采用地玻璃、陶瓷等非金属材质机壳。

图:璃盖板加工工艺流程

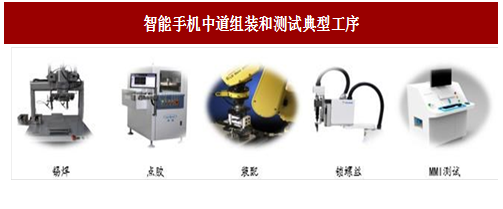

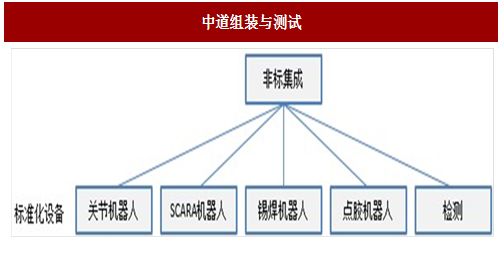

中道组装与测试

3C行业中,由于组装与测试段本身工序较多,且自动化程度低,组装人员大约占总从业人员的60%,测试大约占20%。随着人力成本升高,机器换人是必然趋势,未来这一块的自动化需求最为旺盛。组装和测试段工艺复杂,技术门槛高,利润水平也高于一般设备制造行业。

图:智能手机中道组装和测试典型工序

组装和测试主要是通过工业机器人等标准化设备或部件的非标集成来完成相应工序,智能手机组装工序多达几十种,通常每一个组装工序后配有相应检测工序。参与组装和测试的公司有三类:1)3C行业专业集成商,代表公司:博众精工、富强科技(胜利精密收购)、运泰利(长园集团收购);2)机器人本体企业延伸进入该行业,代表公司:发那科为代表的四大家族,埃夫特为代表的国内四小龙等;3)下游企业成立自动化部门或子公司,代表公司:天机智能(长盈精密全资子公司)。

图:中道组装与测试

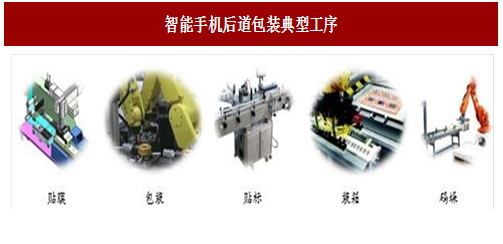

后道包装

与中道组装和测试段类似,后道包装也是以工业机器人为核心的系统集成为主,但由于后道包装环节技术门槛较低,参与该环节的企业较多,竞争较激烈。目前3C行业后道包装段没有体量特别大的公司。

图:智能手机后道包装典型工序

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。