行业复苏由短期与长期因素共振驱动,其中短期因素:

传统项目型市场回暖:基建托底经济叠加地产回暖、汽车两位数增长,带动相关固定资产投资与工控设备需求;

OEM市场加速崛起:受3C、新能源汽车、高端装备制造等高增长新兴行业拉动,OEM市场持续较快增长。

长期因素:

劳动密集型产业升级:部分细分领域核心驱动逻辑悄然变化,劳动力成本上升倒逼劳动密集型产业向自动化方向升级,如纺织、塑料橡胶行业;

中国制造2025:中国制造2025大战略下,政策密集扶持,产业自动化升级稳步推进。

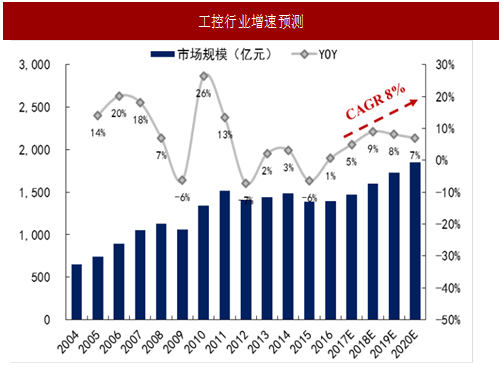

工控行业增速预测

2015年行业同比下滑8.1%,2016年扭转负增长(同比增长0.6%),市场规模1398亿元。我们预计,行业持续回暖下2017年工控行业同比增长5%,市场规模达到1468亿元。长期因素驱动下,到2020年工控行业市场规模达到1850亿元,2017-2020年CAGR为8%。

工控行业景气度与经济周期息息相关

工控行业简介

工控即工业自动化控制,是指通过电力电子和信息技术的紧密结合控制电机运作,达到提高生产效率及产品质量、降低能耗的目的。

工控产品从功能上可分为控制层、驱动层和执行层。

控制层负责理解与下达指令,包括PLC、HMI等控制元件;驱动层主要进行电信号的识别与传导,包括变频器与其他驱动器;执行层负责执行指令,包括各类驱动电机与配套元件。工控行业上游主要是电力电子器件及电子元器件(如核心功率器件IGBT等)以及永磁材料、硅钢片等耗材。

参考中国报告网发布《2016-2022年中国工控机行业发展现状及十三五发展态势预测报告》

从产品角度看,自动化整机的标准配置一般为:可编程控制器+人机界面+传动产品(变频器)或运动控制(伺服、步进)产品。

可编程控制器以中小型为主,并且对通讯、模块化、扩展能力等方面要求越来越高;人机界面的配置中触摸屏和平板电脑的比例逐渐增加,并且大屏趋向明显;变频器的配置也进入主流和标准化;运动控制产品近年增长很快,但市场仍然处在初期,以中低端产品为主。

下游可分为OEM市场和项目型市场两大类。

OEM全称原始装备制造商,集成自动化产品供应商的通用型设备或关键元器件并销售给客户,主要的下游客户包括为机床、风电、电梯、3C等装备制造业等,要求生产精细化程度较高。

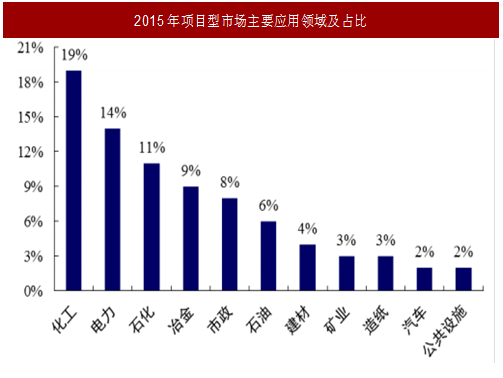

项目型市场即EU市场(EndUser),直接面向最终用户,其项目需通过内部规范立项,招标采购建设,一般周期较长,受短期因素影响较小。项目型市场下游客户包括化工、电力、石化、冶金等。

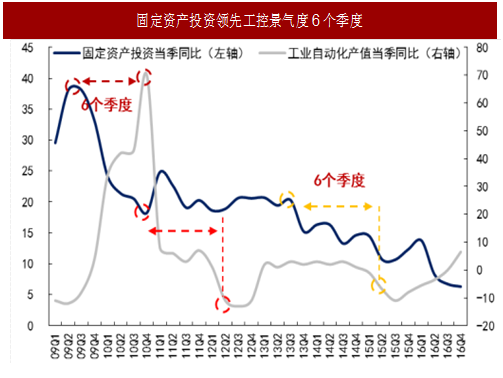

工控行业景气度与PMI同步,滞后于要固定资产投资与工业增加值

历史上预测与跟踪工控行业景气度准确率较高的宏观指标包括PMI、固定资产投资与工业增加值。

其中,固定资产投资领先6个季度:09Q2对应10Q4景气度高点,10Q3-Q4对应12Q2-Q4景气度低点,13Q3对应14Q4阶段性高点;工业增加值领先4个季度:10Q1对应10Q4景气度高点,11Q1对应11Q4阶段性高点;PMI是同步指标:12Q3与15Q4,两个指标同时触底,其余趋势也十分接近。

其逻辑也不难理解。中国经济在低谷时,为了实现“稳增长”,政府往往逆周期加码基建与地产,三项主要固定资产投资中的地产与基建投资率先回升,经济逐渐触底反弹,制造业投资与工业增加值随着回暖,大约落后2个季度。制造业回暖的同时面临“补库存”与“补设备”,其中“补设备”又滞后于“补库存”2-4个季度。工控行业往往在此时景气度才会开始提升。

传统项目型市场回暖:基建托底经济叠加地产回暖、汽车两位数增长,带动相关固定资产投资与工控设备需求;

OEM市场加速崛起:受3C、新能源汽车、高端装备制造等高增长新兴行业拉动,OEM市场持续较快增长。

长期因素:

劳动密集型产业升级:部分细分领域核心驱动逻辑悄然变化,劳动力成本上升倒逼劳动密集型产业向自动化方向升级,如纺织、塑料橡胶行业;

中国制造2025:中国制造2025大战略下,政策密集扶持,产业自动化升级稳步推进。

工控行业增速预测

2015年行业同比下滑8.1%,2016年扭转负增长(同比增长0.6%),市场规模1398亿元。我们预计,行业持续回暖下2017年工控行业同比增长5%,市场规模达到1468亿元。长期因素驱动下,到2020年工控行业市场规模达到1850亿元,2017-2020年CAGR为8%。

图:工控行业增速预测

工控行业景气度与经济周期息息相关

工控行业简介

工控即工业自动化控制,是指通过电力电子和信息技术的紧密结合控制电机运作,达到提高生产效率及产品质量、降低能耗的目的。

工控产品从功能上可分为控制层、驱动层和执行层。

控制层负责理解与下达指令,包括PLC、HMI等控制元件;驱动层主要进行电信号的识别与传导,包括变频器与其他驱动器;执行层负责执行指令,包括各类驱动电机与配套元件。工控行业上游主要是电力电子器件及电子元器件(如核心功率器件IGBT等)以及永磁材料、硅钢片等耗材。

参考中国报告网发布《2016-2022年中国工控机行业发展现状及十三五发展态势预测报告》

从产品角度看,自动化整机的标准配置一般为:可编程控制器+人机界面+传动产品(变频器)或运动控制(伺服、步进)产品。

可编程控制器以中小型为主,并且对通讯、模块化、扩展能力等方面要求越来越高;人机界面的配置中触摸屏和平板电脑的比例逐渐增加,并且大屏趋向明显;变频器的配置也进入主流和标准化;运动控制产品近年增长很快,但市场仍然处在初期,以中低端产品为主。

下游可分为OEM市场和项目型市场两大类。

OEM全称原始装备制造商,集成自动化产品供应商的通用型设备或关键元器件并销售给客户,主要的下游客户包括为机床、风电、电梯、3C等装备制造业等,要求生产精细化程度较高。

项目型市场即EU市场(EndUser),直接面向最终用户,其项目需通过内部规范立项,招标采购建设,一般周期较长,受短期因素影响较小。项目型市场下游客户包括化工、电力、石化、冶金等。

图:工控行业产业链

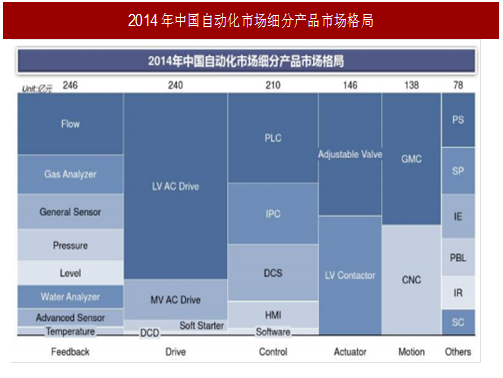

图:2014年中国自动化市场细分产品市场格局

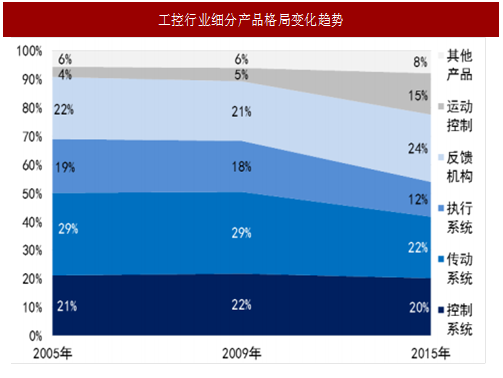

图:工控行业细分产品格局变化趋势

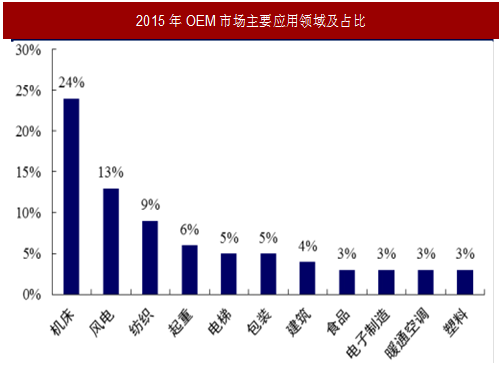

图:2015年OEM市场主要应用领域及占比

图:2015年项目型市场主要应用领域及占比

工控行业景气度与PMI同步,滞后于要固定资产投资与工业增加值

历史上预测与跟踪工控行业景气度准确率较高的宏观指标包括PMI、固定资产投资与工业增加值。

其中,固定资产投资领先6个季度:09Q2对应10Q4景气度高点,10Q3-Q4对应12Q2-Q4景气度低点,13Q3对应14Q4阶段性高点;工业增加值领先4个季度:10Q1对应10Q4景气度高点,11Q1对应11Q4阶段性高点;PMI是同步指标:12Q3与15Q4,两个指标同时触底,其余趋势也十分接近。

其逻辑也不难理解。中国经济在低谷时,为了实现“稳增长”,政府往往逆周期加码基建与地产,三项主要固定资产投资中的地产与基建投资率先回升,经济逐渐触底反弹,制造业投资与工业增加值随着回暖,大约落后2个季度。制造业回暖的同时面临“补库存”与“补设备”,其中“补设备”又滞后于“补库存”2-4个季度。工控行业往往在此时景气度才会开始提升。

图:工控行业景气度与PMI同步

图:固定资产投资领先工控景气度6个季度

图:工业增加值领先工控景气度4个季度

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。