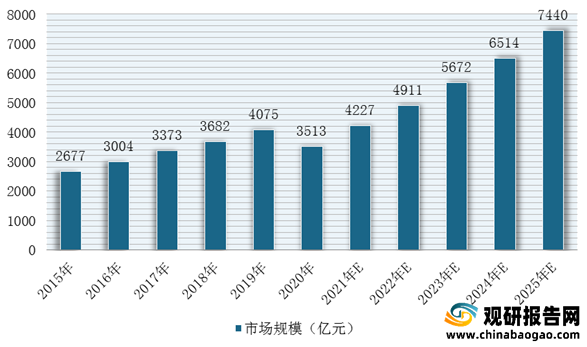

|

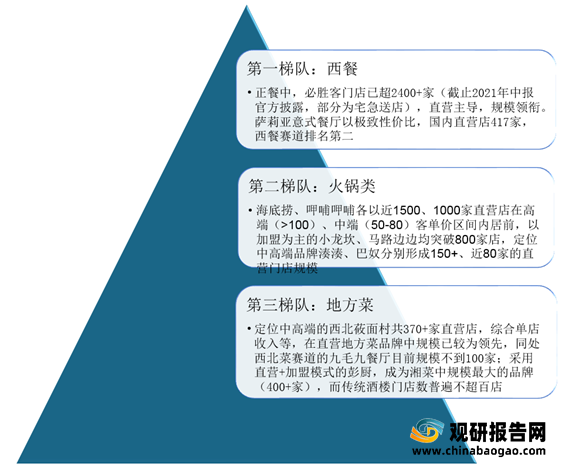

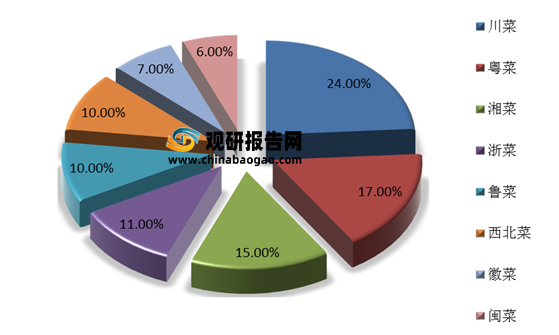

中式正餐 |

|

||

|

火锅类 |

地方菜类 |

其他 |

西餐 |

|

火锅、烧烤、串串香 |

地方菜、川菜、湘菜、粤菜、江浙菜、东北菜、西北菜、徽菜、云南菜、北京菜、湖北菜、淮扬菜 |

酸菜鱼、烤鸭、烤鱼、海鲜、肉蟹煲、焖锅、牛蛙等特色单品餐厅 |

|

|

品类 |

品牌 |

客单价 |

品牌记忆点 |

门店数 |

经营模式 |

首店设立时间 |

布局城市(区域)/发源地 |

|

西餐 |

必胜客 |

74-100 |

披萨教父,欢乐聚餐 |

2427 |

直营+加盟 |

1990 |

一线、新一线、二三城市/美国,国内首店始于北京 |

|

萨莉亚意式餐厅 |

37-52 |

性价比意菜 |

421 |

直营 |

2003 |

一线、新一线城市/日本,国内首店始于上海 |

|

|

豪客来 |

67-76 |

牛排专家 |

403 |

直营 |

1993 |

新一线、二三线城市/福建厦门 |

|

|

棒!约翰 |

57-71 |

手拍饼底披萨 |

214 |

直营+加盟 |

2003 |

一线、新一线、二线城市/美国,国内首店始于上海 |

|

|

中式正餐 |

|||||||

|

火锅 |

海底捞 |

108-134 |

高端服务 |

1542 |

直营 |

1994 |

一线、新一线、二三线城市/四川成都 |

|

呷哺呷哺 |

67-75 |

吧台式小火锅 |

994 |

直营 |

1998 |

一线、新一线、二三线城市/北京 |

|

|

小龙坎 |

94-124 |

经典牛油锅底 |

870 |

直营+加盟 |

2014 |

一线、新一线、二三四五线城市/四川成都 |

|

|

王婆大虾 |

49-59 |

虾火锅 |

854 |

直营+加盟 |

2006 |

新一线、二三四线城市/河南郑州 |

|

|

马路边边 |

70-105 |

复古,老成都串串 |

823 |

直营+加盟 |

2016 |

一线、新一线、二三四五线城市/四川成都 |

|

|

谭鸭血老火锅 |

93-124 |

鸭血底料 |

754 |

加盟 |

2018 |

全国各线城市/四川 |

|

|

贤合庄卤味火锅 |

91-111 |

明星IP+卤味 |

705 |

直营+加盟 |

2015 |

全国各线城市/四川 |

|

|

德庄火锅 |

76-101 |

一次性清油底料 |

552 |

直营+加盟 |

1999 |

新一线、二三四线城市/重庆 |

|

|

虾吃虾涮 |

57-90 |

养生虾锅 |

540 |

加盟 |

2014 |

全国各线城市/北京 |

|

|

朝天门 |

73-93 |

老字号重庆火锅 |

290 |

直营+加盟 |

1935 |

新一线、二三四五线城市/重庆 |

|

|

刘一手 |

78-99 |

经典牛油锅底 |

269 |

直营+加盟 |

2000 |

新一线、二三四五线城市/重庆 |

|

|

小肥羊 |

80-113 |

涮羊肉 |

245 |

直营+加盟 |

1999 |

一线、新一线、二三四线/包头 |

|

|

东来顺 |

87-131 |

老字号清真 |

197 |

直营+加盟品牌 |

1912/公司2003 |

北京为主,分布各线城市/北京 |

|

|

湊湊 |

137-151 |

台式麻辣锅+奶茶 |

156 |

直营 |

2016 |

一线、新一线、二线城市/北京 |

|

|

捞王锅物料理 |

135-142 |

胡椒猪肚鸡 |

135 |

直营 |

2009 |

江浙沪为主,一线、新一线、二线城市/上海 |

|

|

井格重庆火锅 |

105-131 |

重庆九宫格 |

107 |

直营+加盟 |

2006 |

一线、新一线、二三线城市/北京 |

|

|

巴奴 |

111-145 |

毛肚,菌汤 |

77 |

直营 |

2001 |

一线、新一线、二三四线城市/河南安阳 |

|

|

火锅超市 |

锅圈食汇 |

62-71 |

火锅食材龙头 |

5739 |

直营+加盟 |

2017 |

各线城市/河南郑州 |

|

邹立国火锅煎烤超市 |

25-80 |

火锅食材老品牌 |

794 |

加盟 |

1998 |

东北地区为主,新一线及以下城市/辽宁沈阳 |

|

|

懒熊火锅 |

35-42 |

集合火锅中餐生鲜 |

666 |

直营+加盟 |

2019/前身2004 |

新一线、二三四线/山西 |

|

|

地方菜及休闲餐厅 |

半天妖烤鱼 |

63-86 |

青花椒鱼 |

724 |

直营+员工合伙 |

2015 |

山东为主,全国各线城市/福州 |

|

黄记煌三汁焖锅 |

77-95 |

秘制酱汁 |

692 |

直营+加盟 |

2004 |

新一线为主,二三四五线/北京 |

|

|

愿者上钩 |

61-68 |

纸包鱼 |

541 |

直营+加盟 |

2015 |

广东为主/东莞 |

|

|

胖哥俩肉蟹煲 |

79-91 |

各类特色煲 |

410 |

直营+加盟 |

2008 |

一线、新一线、二三线/浙江海盐 |

|

|

彭厨 |

67-75 |

地道湖南家乡菜 |

409 |

直营+加盟 |

2010 |

新一线、二三四线城市/湖南长沙 |

|

|

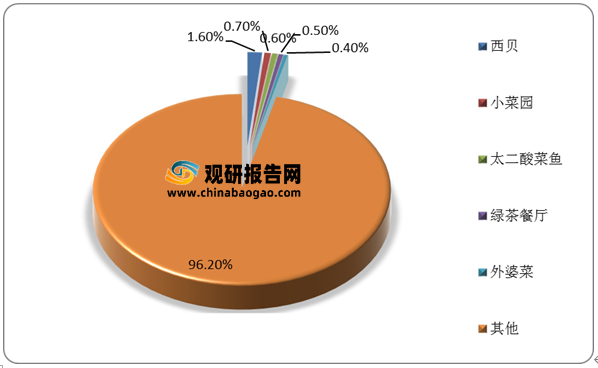

西贝莜面村 |

98-110 |

绿色营养健康西北菜 |

374 |

直营 |

1999 |

一线、新一线、二线城市/北京 |

|

|

小菜园 |

74-78 |

徽菜系列 |

324 |

直营 |

2013 |

华东地区/安徽铜陵 |

|

|

太二酸菜鱼 |

80-98 |

有趣“二”文化 |

323 |

直营 |

2015 |

一线为主,新一线、二三线/广州 |

|

|

醉得意 |

48-52 |

性价比闽菜 |

276 |

直营 |

2013 |

新一线、二三线城市/福建福州 |

|

|

探鱼 |

83-96 |

文艺时尚范 |

249 |

直营+加盟 |

2013 |

广东,一线、新一线为主/深圳 |

|

|

周麻婆 |

39-44 |

性价比家常菜 |

212 |

直营+加盟 |

2012 |

二、三、四线城市/福建福州 |

|

|

绿茶餐厅 |

72-78 |

融合菜,高性价比 |

210 |

直营 |

2008 |

广东、华东、华北/浙江杭州 |

|

|

云海肴 |

96-98 |

云南特色菜 |

106 |

直营 |

2009 |

一线、新一线城市/北京 |

|

|

外婆家 |

69-73 |

杭帮菜,高性价比 |

106 |

直营 |

1998 |

一线、新一线、二线城市/杭州 |

|

|

九毛九 |

63-68 |

西北菜,放心餐桌 |

91 |

直营 |

2005 |

广东、海南/广州 |

|

|

品类 |

品牌 |

规模(家) |

扩张模式 |

单店面积/年收入 |

核心特色 |

扩张阶段 |

|

西餐 |

必胜客 |

2427(含宅急送店) |

95%直营+5%加盟 |

单店300-400平米;2017年后调整期单店600万上下,稳定期单店利润率约10% |

正餐品牌门店规模top1;核心在于先发优势+时代红利(西餐市场相对空白+西方文化逐步渗透)+欢乐餐厅精准定位+成熟管理 |

始于1990年,经过13年市场探索2003年破百店,确立好定位与模型后2006-2015年快速扩张至1300家,且同店经营良好。2014年达到1300多家后同店增速开始转负,但2014-2016年仍较快扩张;2016年至今优化升级,扩张放缓;2019年同店重回增长,2021H1经营利润率回暖,目前规模2400+。 |

|

萨丽亚 |

421 |

直营 |

约200平米,500万左右,疫情前营业利润率6% |

日系背景,高性价比意式餐厅 |

2003年进入中国,一二线城市高性价比西餐定位,发展相对稳健,疫情前几年每年新开30-40家左右 |

|

|

火锅 |

海底捞 |

中报1597家,预计年底前关店300家左右 |

直营 |

单店800~1000平米,成熟期收入4000-5000万,mall店多4000万,净利率10%上下 |

火锅品牌门店规模top1,立足火锅赛道优势,极致服务立IP,阿米巴管理模式,师徒制+计件制下员工激励充分,供应链全生态打造 |

始于1994年,20年模型打磨,2014年突破100家,此后开始扩张加速,其中2017-2019年快速扩张,2019年破700家、高增长下高翻台率,直到2020年疫情之下同店翻台承压,但当年仍新开530家,门店规模超过1300家,疫情+大店模式+展店过快遇瓶颈,今年下半年预计进入门店扩张调整期; |

|

呷哺呷哺 |

994 |

直营 |

单店200多平米,成熟单店年收入400-600万 |

台式小火锅门店规模top1,一人一锅形式,高性价比定位 |

始于1998年,11年门店破百家、2010-2016年稳步提速扩张,2015年突破500店,2016年达到640家,同店增长开始放缓。异地扩张相对平平,转型中2017-2019年快速扩张,2019年门店超1000家,前期门店升级初现活力,疫情下收缩调整 |

|

|

小龙坎 |

870 |

加盟为主 |

川渝火锅特色,跨界破圈营销 |

创立于力,20162014、2017年,、22018年即破百店,扩张模式及品牌营销助年分别突破100、400、800家 |

||

|

湊湊 |

156 |

直营 |

单店400-600平米左右,成熟单店年收入1500-2000万 |

定位偏高端,火锅+茶憩特色,呷哺集团旗下支持 |

始于2016年,2016-2020年强势扩张,分别达到2、21、48、102、140家,目前已增长至近160家,品牌势能逐步提升 |

|

|

捞王锅物料理 |

135 |

直营 |

单店190-300平米,成熟单店年收入1000多万 |

粤式火锅top1,商务家庭聚餐,胡椒猪肚鸡, |

始于2010年的上海,10年破百店,目前共有132家,展店计划逐年提速,拟港股IPO助力扩张 |

|

|

巴奴 |

77 |

直营 |

单店400-600平米,估算单店年营收2000万 |

定位:高端火锅,产品主义,极致供应链打造 |

始于2001年,扩张相对稳健,2019年,75家门店年入15亿,目前77家,河南占60%以上,积极一线扩张 |

|

|

地方菜及休闲餐厅 |

西贝莜面村 |

374 |

直营 |

单店规模1500-2000万,经营面积300-700多平米不等,几种店型 |

休闲餐饮龙头,西北菜top1,健康食材营销得当,精简SKU,创业分部+赛场制激励到位 |

始于1999年,探索16年打磨模型明确定位,门店2015年突破百店、2017、18、19年突破200、300、350家;MALL店为主,管理半径增大叠加疫情冲击2020年至今暂缓扩张步伐,强调优化管理,目前达到374家 |

|

太二酸菜鱼 |

323 |

直营 |

单店200~300平方米,年收入1000多万元 |

酸菜鱼top1,年轻客群,以反向营销打造个性品牌文化,供应链强管控 |

始于2015年,4年破百店,2016-2021H1年门店相继扩张至13、28、65、126、230、286家,疫情扰动下翻台有所降低,但恢复较为可观,处于品牌强势期 |

|

|

绿茶 |

208 |

直营 |

单店600-700平米,成熟门店稳定期单店收入或1000万元上下。 |

高性价比融合菜(杭帮菜为主) |

始于2008年的杭州,10年后开启提速扩张,2018年突破100家店,随后同店翻台均有所承压,现达到208家 |

|

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。