酒店,又称为宾馆、旅馆、旅店等,即给宾客提供歇宿和饮食的场所。酒店行业市场等级可分为奢华、超高端、高端、中端偏上、中端和经济型酒店等6个等级。又根据国家旅游局的划分,将酒店分为五星级、四星级、三星级、二星级和一星级5个等级。通过对主流分类标准的比较,具体对应关系如下所示:

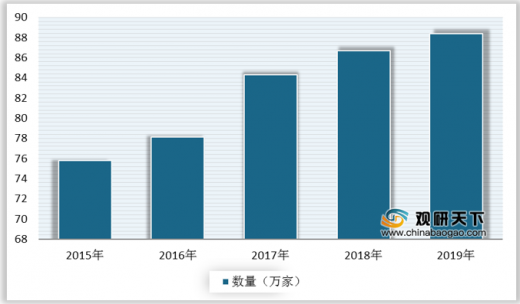

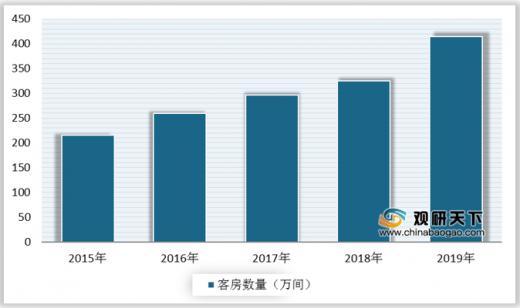

受益于国家经济发展水平与人民生活消费水平的提高,近年来,我国酒店行业规模持续增长,正逐步走向大规模、高质量的发展时代。数据显示,2019年中国酒店数量达88.4万家,同比增长2%,行业高速扩张时期已经结束。另外,2019年中国酒店客房数量增长到2019年的414.97万间,2015-2019年期间的年均复合增长率为17.87%。

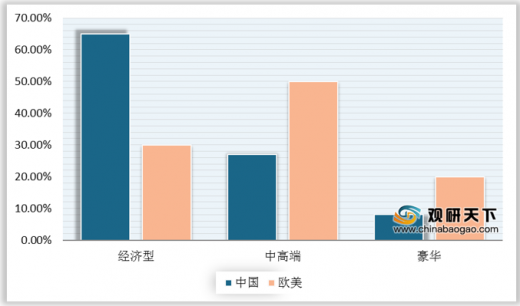

目前我国酒店行业豪华、中高端、经济型的比例约为8%、27%、65%,国内酒店市场由低端经济型酒店占主导,呈现明显的结构分化特征。而欧美等发达国家成熟的酒店市场豪华、中高端、经济型的比例约为20%、50%、30%,未来我国酒店行业结构布局将向欧美等发达国家酒店行业结构靠近,呈现中高端酒店为主体的特征,未来中国的中高端酒店将迎来中长期的快速发展阶段。

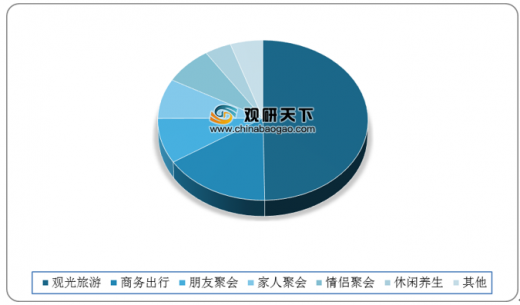

我国酒店行业的需求来源于观光旅游、商务出行、各类聚会、休闲养生及其他需求,其中旅游出行和商务出行为主要需求市场。数据显示,观光旅游群体的酒店住宿需求最大,占整个住宿需求市场的49.72%;其次是商务出行的住宿需求,占比为16.16%,两者的酒店住宿需求合计占比为65.88%。

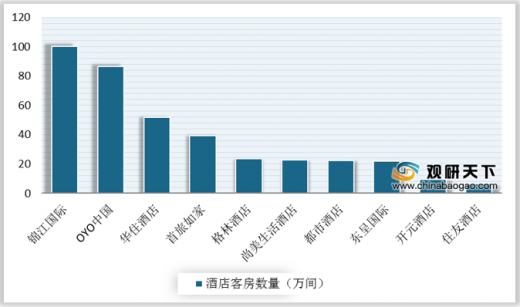

从竞争格局来看,近年来我国酒店行业供给和行业需求增速相对接近,总体竞争格局呈现充分竞争的局面。目前,酒店集团占据了酒店行业主要份额,以已开业酒店房间数这一市场规模指标来看,我国酒店集团前10强占据了超过65%的市场份额,特别是锦江国际、首旅如家、华住等行业龙头企业已经具备一定行业垄断竞争地位,竞争优势突出。数据显示,2019年锦江国际酒店客房数量为100.2万间,位居第一,其次是YOY中国86.4万间,华住酒店52万间,首旅如家39.4万间,分别位列三四名。

酒店等级划分及服务类型

| STR 美国价格等级 |

STR Global 酒店等级 |

国家旅游局(中国饭店协会) |

STR 服务类型 |

|

| 领先的15% |

奢华和超高端 |

奢华连锁 |

五星级(豪华) |

全服务型(一般为较高星级酒店标准,涵盖服务各个领域); 有限服务型(以住宿为核心业务,只提供住宿和早餐服务即Bed & Breakfast)。 |

| 随后的15% |

超高端连锁 |

|||

| 居中的30% |

高端及中端偏上 |

高端连锁 |

四星级(高端) |

|

| 中端偏上连锁 |

||||

| 靠后的20% |

中端及经济型 |

中端连锁 |

三星级(中端) |

|

| 最低的20% |

经济型连锁 |

二、一星级(经济型) |

||

资料来源:STR Global、国家旅游局、中国饭店协会

受益于国家经济发展水平与人民生活消费水平的提高,近年来,我国酒店行业规模持续增长,正逐步走向大规模、高质量的发展时代。数据显示,2019年中国酒店数量达88.4万家,同比增长2%,行业高速扩张时期已经结束。另外,2019年中国酒店客房数量增长到2019年的414.97万间,2015-2019年期间的年均复合增长率为17.87%。

2015-2019中国酒店数量

数据来源:公开资料整理

2015-2019中国酒店客房数量

数据来源:中国饭店协会

目前我国酒店行业豪华、中高端、经济型的比例约为8%、27%、65%,国内酒店市场由低端经济型酒店占主导,呈现明显的结构分化特征。而欧美等发达国家成熟的酒店市场豪华、中高端、经济型的比例约为20%、50%、30%,未来我国酒店行业结构布局将向欧美等发达国家酒店行业结构靠近,呈现中高端酒店为主体的特征,未来中国的中高端酒店将迎来中长期的快速发展阶段。

中国VS欧美各类型酒店比例

数据来源:中国饭店协会

我国酒店行业的需求来源于观光旅游、商务出行、各类聚会、休闲养生及其他需求,其中旅游出行和商务出行为主要需求市场。数据显示,观光旅游群体的酒店住宿需求最大,占整个住宿需求市场的49.72%;其次是商务出行的住宿需求,占比为16.16%,两者的酒店住宿需求合计占比为65.88%。

中国酒店业的需求市场占比

数据来源:公开资料整理

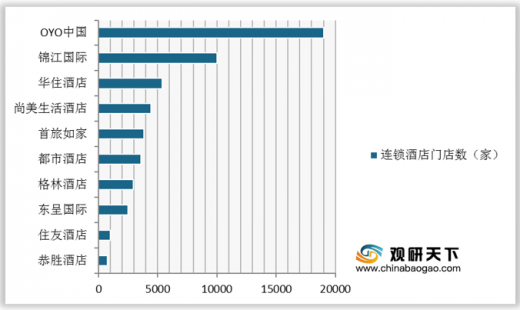

从竞争格局来看,近年来我国酒店行业供给和行业需求增速相对接近,总体竞争格局呈现充分竞争的局面。目前,酒店集团占据了酒店行业主要份额,以已开业酒店房间数这一市场规模指标来看,我国酒店集团前10强占据了超过65%的市场份额,特别是锦江国际、首旅如家、华住等行业龙头企业已经具备一定行业垄断竞争地位,竞争优势突出。数据显示,2019年锦江国际酒店客房数量为100.2万间,位居第一,其次是YOY中国86.4万间,华住酒店52万间,首旅如家39.4万间,分别位列三四名。

2019年中国连锁酒店门店数TOP10

数据来源:公开资料整理

2019年中国酒店客房数量TOP10

数据来源:公开资料整理(CT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。