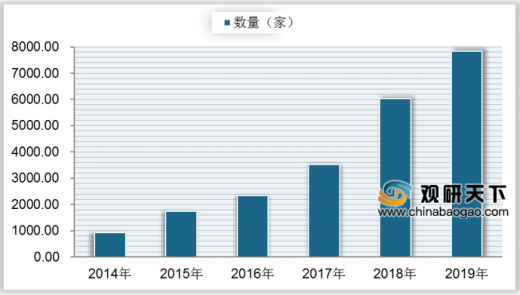

随着我国居民经济水平显著提高,大众消费趋势呈中端化发展,同时,旅游消费比重逐年提升,我国中端酒店快速发展。近年来,我国中端酒店数量逐渐增加,数据显示,2019年我国中端连锁酒店数量为7847家,而随着中端酒店增长已成行业发展趋势,众多国内酒店品牌入局,未来我国中端酒店数量还将持续增加。

从地区分布来看,目前广东的中端酒店数量最多,上海、江苏和浙江次之。数据显示,2019年,在我国中端酒店数量分布地区中,广东、上海、江苏三省的占比分别为19%、12%、10%。

从各品牌客房占有率来看,2019年我国中端酒店市场集中度下降,呈现品牌多元化的趋势。数据显示,2019年我国中端酒店行业CR6市占率同比下滑4.4个百分点。

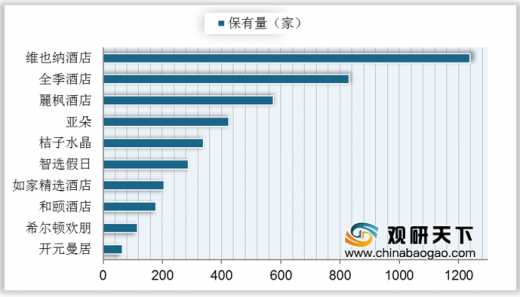

从酒店保有量来看,在我国2019年十大主流中端酒店品牌保有量中,维也纳以1238家营业酒店数量遥遥领先其他品牌酒店,全季酒店与麗枫酒店次之。

在经营数据方面,2019年我国中端酒店入住率和平均房价均呈下滑趋势,受外部和新增酒店数量的影响,预计2020年我国中端酒店新增量将进一步减少至1000家以内,主要集中在维也纳、全季、亚朵三大品牌上。

随着经济的缓增趋势,消费者将恢复理性消费。未来坚持低成本优品质的酒店品牌或将更加稳定。

而酒店行业易受到外部环境波动的影响,再加上国内酒店业发展历程短,大多数酒店都未建立风险防控机制,在疫情影响下,承担风险能力弱,未来我国中端酒店行业发展市场前景还无法明确。

以上数据资料参考《2020年中国酒店行业分析报告-市场现状调查与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

2014-2019年我国中端酒店数量

数据来源:中国酒店协会

从地区分布来看,目前广东的中端酒店数量最多,上海、江苏和浙江次之。数据显示,2019年,在我国中端酒店数量分布地区中,广东、上海、江苏三省的占比分别为19%、12%、10%。

2019年我国中端酒店数量分布地区占比

数据来源:中国酒店协会

从各品牌客房占有率来看,2019年我国中端酒店市场集中度下降,呈现品牌多元化的趋势。数据显示,2019年我国中端酒店行业CR6市占率同比下滑4.4个百分点。

2019年我国中端酒店各品牌客房市占比

数据来源:公开资料整理

从酒店保有量来看,在我国2019年十大主流中端酒店品牌保有量中,维也纳以1238家营业酒店数量遥遥领先其他品牌酒店,全季酒店与麗枫酒店次之。

2019年我国中端酒店品牌保有量TOP10情况

数据来源:公开资料整理

在经营数据方面,2019年我国中端酒店入住率和平均房价均呈下滑趋势,受外部和新增酒店数量的影响,预计2020年我国中端酒店新增量将进一步减少至1000家以内,主要集中在维也纳、全季、亚朵三大品牌上。

随着经济的缓增趋势,消费者将恢复理性消费。未来坚持低成本优品质的酒店品牌或将更加稳定。

而酒店行业易受到外部环境波动的影响,再加上国内酒店业发展历程短,大多数酒店都未建立风险防控机制,在疫情影响下,承担风险能力弱,未来我国中端酒店行业发展市场前景还无法明确。

我国中端酒店发展历程

| 周期 |

时间 |

特点 |

| 调整期 |

2014-2015年 |

经营指标衰弱;中端酒店快速发育 |

| 繁荣期 |

2016-2018年 |

行业恢复增长;中端酒店助力;经营指标大幅提升 |

| 新一轮调整期 |

2019-2020年 |

各酒店发布的指标都在下跌;疫情之下,行业经营困难加剧 |

资料来源:公开资料整理(shz)

以上数据资料参考《2020年中国酒店行业分析报告-市场现状调查与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。