根据中国饭店协会研究院发布《新冠疫情下中国餐饮业发展现状与趋势报告》显示,门店停摆,客流量骤降,现金回流艰难,固定支出、人力成本高等一系列原因导致目前疫情下的餐饮业困难重重。本次《报告》共收集典型餐企问卷309份,其中餐企中单店占比33%,连锁餐企占比67%;大型餐企占比27%,中型餐企占比29%,小型餐企占比31%,微型企业占比31%。调查涉及中式正餐、快餐/简餐、外卖、团餐、喜宴/会所、老字号、火锅、小吃、日料、西式正餐等多个业态。

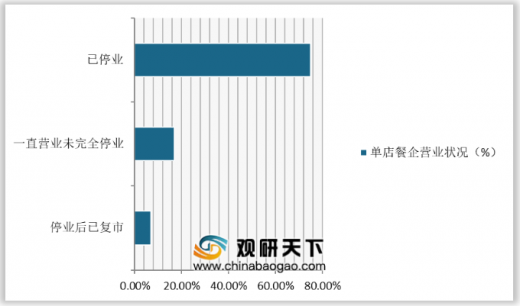

疫情下,面对客源的骤降以及众多的限制性要求,许多餐企停业止损,超七成门店停业,复市餐企门店仅为一成左右。数据显示,单店餐企中,一直营业未完全停业占比18%,已停业的餐企占比75%,复市企业占比7%。而连锁餐企中,一直营业未停业门店占比为26%,目前停业门店占比为73%,停业后已复市门店占比为12%。

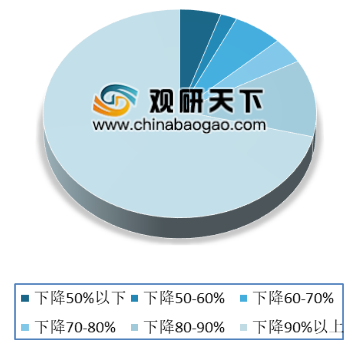

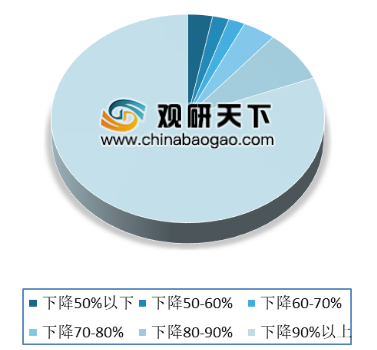

调查显示,餐企营业额整体同比下降超九成,现金回流艰难。数据显示,春节期间餐企营收同比减少80%以上的餐企占比88%。目前,营业额与去年同期相比下降90%以上的餐企占比71%,下降80%-90%的餐企占比12%。

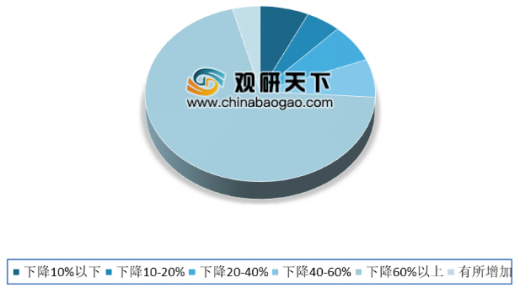

餐企客流量同比下降超九成,客单价同比下降超六成,餐企开源路径不畅。数据显示,目前,客流与去年同期相比下降91.52%。其中,同比下降60%以上的餐企占比95%。客单价方面,目前,餐企客单价与去年同期相比下降62.96%。其中,下降60%以上的餐企占比70%。

目前餐企经营压力大,其中面临的前三大困难分别是人力成本压力、营收大幅减少、门店租金压力。数据显示,20%的企业认为面临的最大困难是人力成本压力,也有20%的企业认为最大困难是营收大幅减少,17%的企业认为门店租金压力太大。疫情下,餐饮企业损失近9成的营业收入,同时承受着人力成本、房租等大量固定支出以及原辅料带来的巨大损失,因此现金流问题成为餐饮面临的最大问题。调研显示,流动资金能够撑到3个月以上的餐企仅占比9%;现金流能够支撑1-2个月的餐企占比31%,27%的餐企表示已经无法继续支撑。

春节期间餐企外卖营收有一定幅度增加,但也49%的餐企并未开展外卖业务。目前餐企的经营方式外卖作为首选,占比29%,其次是提供团餐预定业务占比20%,提供堂食占比17%,提供无接触点菜外带占比16%,提供食材代加工业务占比4%。

随着企业复工复产,餐饮业也陆续开门营业。连锁餐企以外卖为主要形式领头积极复工,但行业堂食复工率仍然较低。调查显示,大型连锁餐饮企业的复工率近60%,要远高于平均值。目前行业复工比率较低,复工比例在30%以下的占比93%,73%的餐企认为复工比例在10%以下。

目前大多数员工处于隔离、休息等待状态,复工的企业中复工员工仅占比35%,另有4%的餐企选择与物流商超共享员工,以缓解人力成本压力。

大多餐企复市计划采取观望态度,近六成企业在计划复市时间上选择根据疫情发展和政府要求待定,选择在3月1日-10日复市的餐企占比22%。

在未复市的原因中,政策不允许位居榜首,占比25%。其次是认为消费市场尚未恢复占比20%,安全责任大占比19%,缺乏足够的防护物资占比12%,复市审批难占比8%,食材供应不足占比5%。

在复市政策上,目前有45%的餐企表示允许外卖业务,允许无接触点餐外带餐企占比18%,允许堂食的仅占5%,而认为完全不允许餐饮企业复市的占比25%。

大多数餐企认为2020年全年营业额会发生腰斩,其中认为全年营业额将下降40%以上的占比59%,仅有3%的企业比较乐观,认为全年营业额下降20%以下。

从行业恢复能力来看,近五成餐企认为疫后行业可较快恢复。调研显示,有49%的餐企表示行业可在疫情结束后3个月恢复,有46%的餐企表示行业可在疫情结束后6个月恢复,仅有5%的餐企比较悲观,表示疫情结束后1年行业才可恢复。

从餐企门店数目来看,疫情结束后,五成餐企将维持现有门店数量,少数餐企将完全退出。调研显示,有50%的餐企表示将维持现有门店数目,选择关闭20%以下门店的餐企占比19%,关闭20%-50%门店的餐企占比18%,关店50%以上门店的餐企占比30%。

从餐企员工变动来看,近八成餐企保持用工不变或有小幅减员。调研显示,有44%的餐企表示将维持用工不变,没有减员计划,35%的餐企表示将有小幅人员减少,表示大幅度减少员工的餐企占比18%。

以上数据资料参考《2020年中国餐饮行业分析报告-产业竞争格局与未来动向研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

疫情下,面对客源的骤降以及众多的限制性要求,许多餐企停业止损,超七成门店停业,复市餐企门店仅为一成左右。数据显示,单店餐企中,一直营业未完全停业占比18%,已停业的餐企占比75%,复市企业占比7%。而连锁餐企中,一直营业未停业门店占比为26%,目前停业门店占比为73%,停业后已复市门店占比为12%。

疫情下单店餐企营业状况

数据来源:中国饭店协会

调查显示,餐企营业额整体同比下降超九成,现金回流艰难。数据显示,春节期间餐企营收同比减少80%以上的餐企占比88%。目前,营业额与去年同期相比下降90%以上的餐企占比71%,下降80%-90%的餐企占比12%。

春节期间餐企营收同比变化情况

数据来源:中国饭店协会

餐企营业额同比下降情况

数据来源:中国饭店协会

餐企客流量同比下降超九成,客单价同比下降超六成,餐企开源路径不畅。数据显示,目前,客流与去年同期相比下降91.52%。其中,同比下降60%以上的餐企占比95%。客单价方面,目前,餐企客单价与去年同期相比下降62.96%。其中,下降60%以上的餐企占比70%。

餐企客流同比下降情况

数据来源:中国饭店协会

餐企客单价同比变化情况

数据来源:中国饭店协会

目前餐企经营压力大,其中面临的前三大困难分别是人力成本压力、营收大幅减少、门店租金压力。数据显示,20%的企业认为面临的最大困难是人力成本压力,也有20%的企业认为最大困难是营收大幅减少,17%的企业认为门店租金压力太大。疫情下,餐饮企业损失近9成的营业收入,同时承受着人力成本、房租等大量固定支出以及原辅料带来的巨大损失,因此现金流问题成为餐饮面临的最大问题。调研显示,流动资金能够撑到3个月以上的餐企仅占比9%;现金流能够支撑1-2个月的餐企占比31%,27%的餐企表示已经无法继续支撑。

餐企面临的最大困难分布情况

数据来源:中国饭店协会

餐企现金流支撑情况

数据来源:中国饭店协会

春节期间餐企外卖营收有一定幅度增加,但也49%的餐企并未开展外卖业务。目前餐企的经营方式外卖作为首选,占比29%,其次是提供团餐预定业务占比20%,提供堂食占比17%,提供无接触点菜外带占比16%,提供食材代加工业务占比4%。

春节期间餐企外卖业务营收同比变化情况

数据来源:中国饭店协会

餐企目前经营方式分布情况

数据来源:中国饭店协会

随着企业复工复产,餐饮业也陆续开门营业。连锁餐企以外卖为主要形式领头积极复工,但行业堂食复工率仍然较低。调查显示,大型连锁餐饮企业的复工率近60%,要远高于平均值。目前行业复工比率较低,复工比例在30%以下的占比93%,73%的餐企认为复工比例在10%以下。

餐企复工比例分布情况

数据来源:中国饭店协会

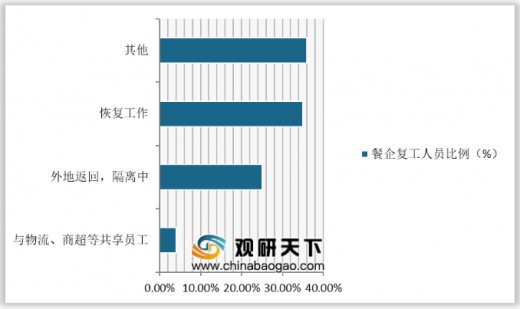

目前大多数员工处于隔离、休息等待状态,复工的企业中复工员工仅占比35%,另有4%的餐企选择与物流商超共享员工,以缓解人力成本压力。

餐企复工人员比例分布情况

数据来源:中国饭店协会

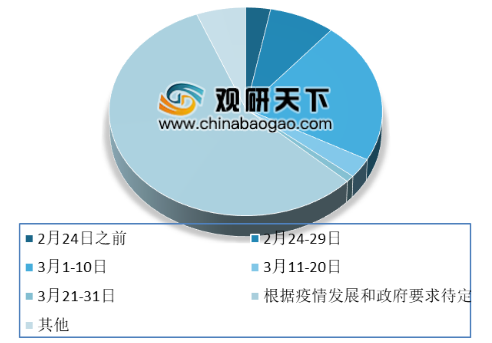

大多餐企复市计划采取观望态度,近六成企业在计划复市时间上选择根据疫情发展和政府要求待定,选择在3月1日-10日复市的餐企占比22%。

餐企选择复市时间分布情况

数据来源:中国饭店协会

在未复市的原因中,政策不允许位居榜首,占比25%。其次是认为消费市场尚未恢复占比20%,安全责任大占比19%,缺乏足够的防护物资占比12%,复市审批难占比8%,食材供应不足占比5%。

餐企未复市原因分布情况

数据来源:中国饭店协会

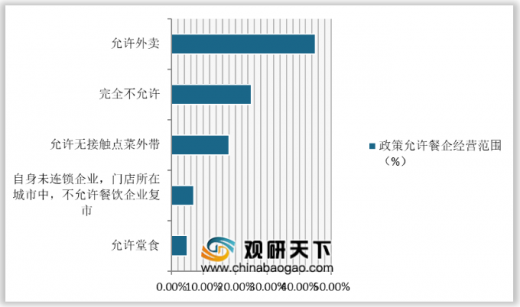

在复市政策上,目前有45%的餐企表示允许外卖业务,允许无接触点餐外带餐企占比18%,允许堂食的仅占5%,而认为完全不允许餐饮企业复市的占比25%。

政策允许餐企经营范围分布情况

数据来源:中国饭店协会

大多数餐企认为2020年全年营业额会发生腰斩,其中认为全年营业额将下降40%以上的占比59%,仅有3%的企业比较乐观,认为全年营业额下降20%以下。

餐企全年营业额预计下降比例情况

数据来源:中国饭店协会

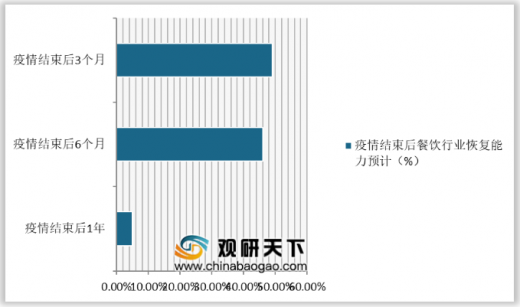

从行业恢复能力来看,近五成餐企认为疫后行业可较快恢复。调研显示,有49%的餐企表示行业可在疫情结束后3个月恢复,有46%的餐企表示行业可在疫情结束后6个月恢复,仅有5%的餐企比较悲观,表示疫情结束后1年行业才可恢复。

疫情结束后餐饮行业恢复能力预计情况

数据来源:中国饭店协会

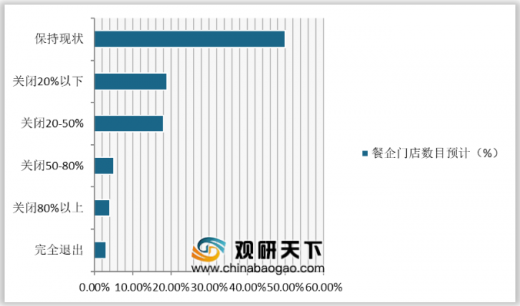

从餐企门店数目来看,疫情结束后,五成餐企将维持现有门店数量,少数餐企将完全退出。调研显示,有50%的餐企表示将维持现有门店数目,选择关闭20%以下门店的餐企占比19%,关闭20%-50%门店的餐企占比18%,关店50%以上门店的餐企占比30%。

餐企门店数目预计变化情况

数据来源:中国饭店协会

从餐企员工变动来看,近八成餐企保持用工不变或有小幅减员。调研显示,有44%的餐企表示将维持用工不变,没有减员计划,35%的餐企表示将有小幅人员减少,表示大幅度减少员工的餐企占比18%。

餐企员工变动分布情况

数据来源:中国饭店协会(CT)

以上数据资料参考《2020年中国餐饮行业分析报告-产业竞争格局与未来动向研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。