到店市场规模持续加速,数字化势头明显

到店行业一般指消费者通过线上获取门店信息和优惠,然后到线下门店完成消费的行业,主要有到店餐饮及到店综合两大市场。本地生活服务到店行业已进入发展期,行业规模持续增长。截止至2018 年8 月,到店餐饮/服务APP 用户规模近5 亿人,安装渗透率为45.2%。

参考观研天下发布《2019年中国餐饮行业分析报告-行业供需现状与发展前景研究》

到店行业一般指消费者通过线上获取门店信息和优惠,然后到线下门店完成消费的行业,主要有到店餐饮及到店综合两大市场。本地生活服务到店行业已进入发展期,行业规模持续增长。截止至2018 年8 月,到店餐饮/服务APP 用户规模近5 亿人,安装渗透率为45.2%。

参考观研天下发布《2019年中国餐饮行业分析报告-行业供需现状与发展前景研究》

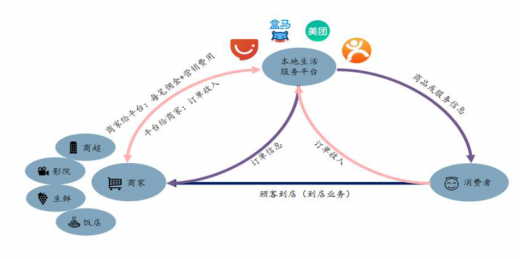

到店业务全景

数据来源:公开资料

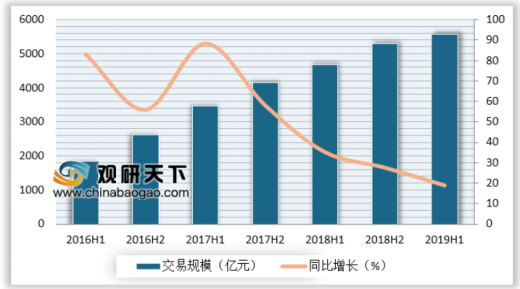

到店业务市场规模涵盖本地餐饮/住宿、电影/演出、商超便利店、休闲娱乐、社区等商业领域的到店结算交易支付额。2019 上半年,中国到店业务市场交易规模达5572.6 亿元,同比增长18.9%,同比增速主要来自生活服务商家加速线上化。口碑、饿了么并入阿里新零售后,在阿里生态协同下市场覆盖快速扩张。到店业务在本地生活市场继续占据主导地位,占60.8%,比重略微有所下滑。

2016H1-2019H1中国到店业务市场交易规模

数据来源:商务委

O2O 平台模式是到店业务的主要商业模式。到店餐饮/服务平台为消费者和商家搭建了一个链接平台,使得消费者在消费前可以获得更多的店铺信息、优惠、评价,服务产品推荐和消费优惠,同时也为商家引流顾客、提高曝光度、提供精准营销等服务,成为商家从线上到线下的销售渠道。到店餐饮/服务平台的主要盈利来源是商家的平台佣金抽成和增值服务的收入,如广告、精准营销等。

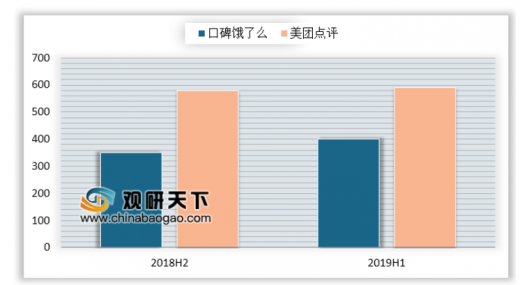

本地生活服务市场进入数字化红利时代,商户赋能成竞争焦点。例如,2019 年1 月口碑和饿了么宣布进行数字化升级“3 个100 万”: 未来一年将赋能100 万本地生活服务商家实现数字化升级,为100 万商家新上线连接互联网,推动100 万新就业。近年来,商家的线上化率大幅提升,平台活跃商户数稳定上涨,截止2019 年6 月,美团点评活跃商户数达590 万家,口碑饿了么平台活跃商户数达400 万家。

口碑饿了么和美团点评活跃用户数情况(单位:万)

数据来源:工信部

通过数字化升级,平台帮助商家实现线上线下一体的数字化产品和服务体系,赋能商家实现营销、交易、管理于一体的全链路数字化升级:平台持续协助商家引流、拉新、增加销售额和降低成本;通过团购等营销方式,为用户提供优惠,以此引导用户通过在线购券、在线下单支付等完成商家的线上转化;同时帮助其在流量、会员管理、精准化营销、数据化运营等方面进行提升改进,提高自身造血能力。随着数字化程度提升,商家的营销、交易、管理活动的线上完成率提升,平台将拥有更多的商家,为商家更多的服务,平台的佣金抽成和增长服务收入将进一步增长。随着本地生活服务市场从“流量红利”的时代转变到“数字化红利”的时代,数字化升级是突破瓶颈的有效路径,这样意味着“数字化+生态圈”已是行业竞争新维度。而数字化赋能商户是玩家践行的第一步。

到店餐饮-美团口碑形成两强争霸格局

美团点评稳定扩张,全面巩固龙头地位

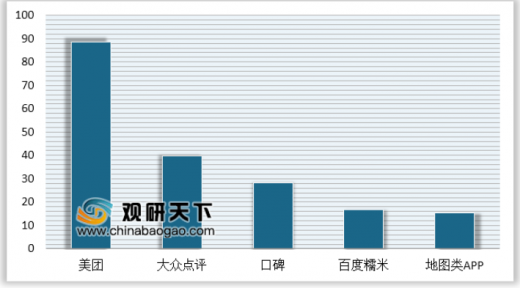

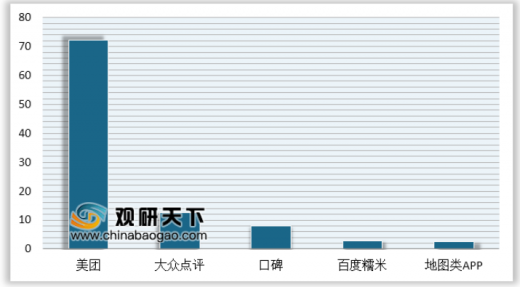

到店餐饮是指消费者在线下餐饮门店进行的消费,内容涉及店铺查询、菜品推荐、团购优惠、在线点单、线下支付等。根据极光大数据显示,到店餐饮行业规模持续扩张,2018 年app 用户接近5 亿。2018 年8 月APP安装渗透率为45.2%。极光大数据显示, 美团和大众点评均跻身一线应用2019Q1 渗透率分别为32.5%和10.9%。在到店餐饮行业,97.2%的消费者知道美团,94.3%的消费者使用过美团,72.2%的消费者将美团作为首选,均位列行业首位。

2018 年到店餐饮App 使用率

数据来源:工信部

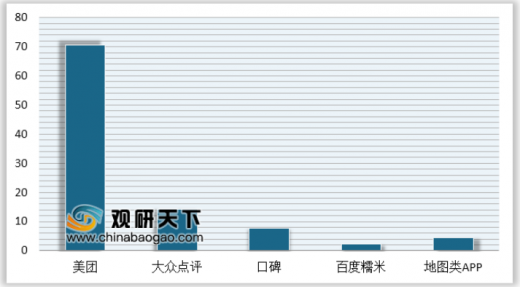

2018 到店餐饮App 用户首选比例

数据来源:工信部

收购大众点评后,美团在到店餐饮行业占据领导地位。如今已经窄牢占据了本地到店餐饮服务在消费者的认知高地,美团点评在到店餐饮市场占有率独占鳌头;UGC 内容(包括深度点评、评级详情、照片和视频)能有效帮助消费者做出判断,为商家带来更多新用户,以此形成的壁垒更是在短期内难以超越的护城河。

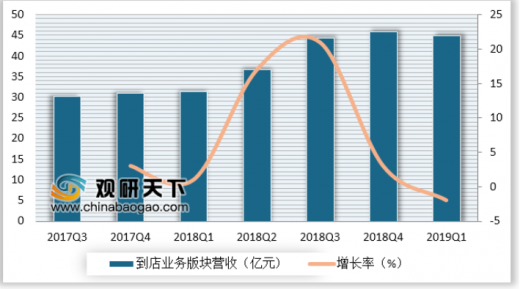

美团到店业务主要分为到店餐饮、酒店旅行、综合到店服务等三大业务板块。到店业务收入主要由佣金及营销收入组成。到店业务佣金主要指商家在美团平台上售出的代金券、优惠券及订票产生的佣金收入。而营销收入指美团平台通过其流量平台提供给商家的在线营销服务,客户仅当消费者点击平台上客户的链接或实现厘定数量的用户浏览相关信息时,才会向公司付款。

2018 年美团到店业务板块营收及增长情况

数据来源:商务委

口碑饿了么合并,阿里成立本地生活服务公司

阿里巴巴旗下的口碑平台,专注于到店业务,帮助商家管理与经营线下线上流量;饿了么获得阿里巴巴与蚂蚁金服投资,继续专注于外卖业务,与美点评竞争胶着。2018 年10 月,阿里本地生活服务公司成立,合并饿了么和口碑两大业务,并和老股东软银等投资超过30 亿美金。据易观发布的数据显示,饿了么市场份额达43.9%,增速行业领先。饿了么口碑完成第一阶段的整合,产品、运营、团队、架构都作出新的部署。

随着本地生活服务市场从“流量红利”时代转变到“数字化红利”时代,“数字化+生态圈”已成行业竞争新维度。其利用阿里集团优势,给商户提供差异化的服务。前不久推出了以“全套数字化升级方案”和“切实降低服务费率”为核心的商家扶持政策,意在带动本地生活服务商家实现数字化升级,并推动新就业。如今,饿了么口碑已建成“全链路数字化体系”,涵盖了餐饮业从选址、供应链,到预定、排队、叫号、扫码点单、即时配送,再到支付、评价等等环节。

下沉三四线城市成为今年饿了么最核心的策略。2019 年1 月,阿里本地生活服务公司总裁王磊曾表示,“2019年阿里要帮助100 万传统线下商家——尤其是中低线城市的商家——连接上互联网,让整个商业的数字化覆盖度更高”。2019 年年初饿了么有90 多个直营城市,口碑是40 多个,还远不及美团的规模,饿了么从前并没有把三四线城市作为重点,造成市场份额较低,因此只要提升三四线城市的渗透率,就是用户巨大的增量

到店垂直领域特色发展,空间巨大

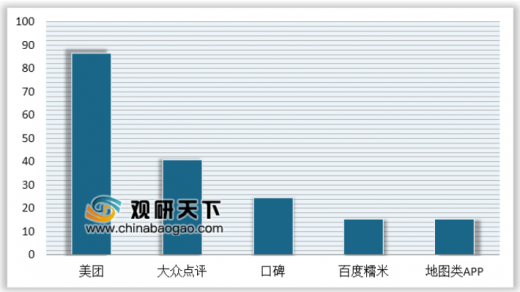

到店服务是指消费者到线下服务门店完成的消费,其内容包括门店查询、在线预约、团购优惠等,如医美丽人服务、教育培训、宠物医美等。在到店服务领域,美团依然占据最高的使用率和首选占比。到店服务与到店餐饮的市场格局非常类似,美团显著高于其它App,大众点评第二。

2018年到店服务App 使用率

数据来源:工信部

2018年到店服务App 用户选择比例

数据来源:工信部

根据极光大数据调查显示,到店服务各细分领域中,用户对休闲娱乐类门店的参与度最高,达84.1%;而医美类门店、教育培训类门店以及婚庆类门店仍然有很大的发展空间。

医美行业:

医美服务是一种可选择的医疗服务,旨在通过提升用户外观进而提升用户内心幸福感和生活质量。

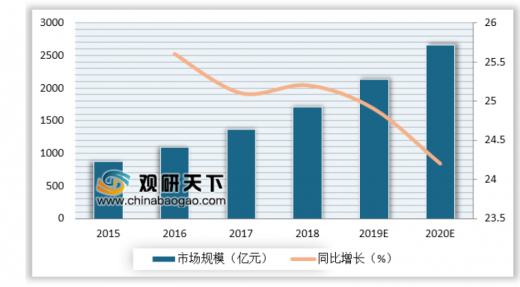

中国医美行业高速发展,拥有巨大想象空间。根据德勤中国医美行业O2O 市场分析报告数据,自2006 年以来,医美行业的投资规模和投资笔数呈指数级增长,十余年来年复合增长率达52.6%,预示医美行业进入高速发展期。中国医疗美容市场2018 年规模达到1,712 亿人民币,2015-2018 年中国医疗美容市场的复合增长率约为25.0%。2018 年至2022 年期间,预计将以20.1%的年化复合增长率增长,2022 年全年预计将达4,810 亿人民币。考虑到潜在的医美需求和庞大的人口基数,中国医美市场拥有巨大想象空间。

2015-2020年中国医美行业市场规模及预测

数据来源:商务委

针对医美产业链各主体的需求,以及消费者差异化的消费需求,医美O2O 的应用从产业链下游开始,逐步向上游拓展,最终实现服务闭环。

主要医美平台信息一览

平台 |

成立时间 |

业务 |

简介 |

新氧 |

2013.11 |

社区+电商+线上咨询+ 云诊所标准 |

模式类似“天猫”,是国内最早从C 端社区运营切入的医美平台 |

更美 |

2013.08 |

社区+电商+ToB 咨询 |

从公立医院切入,后期以民营医院为主,主打低价医美促销策略 |

悦美 |

2011.06 |

咨询+社区+电商+线下医疗场所 |

价医美提供定制化咨询服务和To B 咨询,商业模式是收取引流佣金促销策略 |

美呗 |

2011.03 |

一对一咨询+电商+社区 |

定位中高端,偏重外科整形, 提供全程顾问咨询 |

资料来源:公开资料

医美平台通过建立线上社区,增加医美商家透明度。医美行业不同于餐饮行业,医美行业对精准选择商家的要求极高,而当今营销策略又过于琳琅满目,用户要想“看透”一个商家,最好的方式也许是通过社区分享和用户实名制评论和社区分享。使用过某商家服务的用户的好评能建立未使用过该服务的用户的信任,而社区里爱美达人推荐的精选医美项目能引起消费者极大的关注。通过社交内容和社区分享,用户能更高效的选择商家,再通过线上预定,再到线下商家消费,最后在社区评论分享,如此形成良性循环,为产业实现增值。

不止于线上营销,医美平台布局线下实体。通过布局线下诊所来拓宽盈利模式。“全科+健康管理型”模式通过在各地开办线下诊所或者医院,与医生签约,与保险机构合作等方式提供医疗、健康管理服务,构建HMO体系(健康维护组织,是指一种在收取固定预付费用后,为特定地区主动参保人群提供全面医疗服务的体系,这一健康管理体系在美国取得了巨大的成功)。“零售型”模式的典型代表是医药新零售。随着医生多点执业开放,医生集团也开始做线下诊所生意。

资料来源:商务委,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。