一、行业相关定义

定义一:指传统线下实体大型家居卖场,或者经营销售一个或少数几个品牌的家具独立店。细分归类有以下:

1、较大规模的销售家具的商店。如:单一产品商场,档次划分商场,风格划分类商场,全档次类商场。2、聚集在一个或相连的几个建筑物内的各种购买家具商店所组成的市场。

3、面积较大、商品比较齐全的综合商店。4、提供多种经营模式,经营种类较多,能够聚集多种货物的大型销售店面。

定义二:泛指销售家居的商店,包括实体家居商场和网上家居商场。这一概念是随着近年来互联网经济的兴起儿产生的。各大家居卖场或家居品牌也在大肆拓展网上商场领域,以传统线下家具卖场定义家具商场稍显以偏概全。

一方面,传统实体家居商场与互联网接轨已是大势所趋,纷纷兴建网上商场作为商品展示之用。另一方面,纯家居电子商务需要实体店作为体验支撑。二、行业基本情况

中国家具制造业的发展在近十多年来可谓是突飞猛进,势不可挡,有产必有销,家具制造业的发展迅速而直接带动家具营销的发展。而内销家具销售的主要途径就是卖场。回顾家具营销发展历程,纵观国内家具专卖模式,家具销售经历了从无营销到有营销,从无专卖店到有专卖店,从小店到大商场,从局部地区到遍布全国,从低档家具到高档家具,从家具产品到家居用品,从一级市场到三级市场,从单一产品到系列产品,从抓品质到重品牌,从品牌塑造到文化传播的一个又一个令人激动的过程。虽然我国的家居零售业起步比较晚,但随着外资家居零售企业陆续落户中国,随着我国消费者购买力的不断提升和消费要求的不断提高,中国的国内零售商已经开始积累市场经验,以提高其服务水准。就目前来讲,我国家居零售业大型家居卖场主要存在四种经营模式:

第一,自有品牌+专卖店式管理模式,如美克美家。这种购买模式中,零售商负责从进货—铺货—销售—售后服务全过程。多数产品在国内采购,寻找供应商给他们自己的品牌自身的质量与设计标准,处理后,由对方代表OEM销售。第二,多个不同的品牌+超市化的管理模式,如国内家居卖场--红星美凯龙。这种经营模式由家居的零售销售者根据自己的需求,向产品的提供商采购自己想要满足顾客需求的的产品,实现家纺、涂料、装修材料、家用电器、小商品,家具等不同种类的的产品,按一定的方法进行类别划分,并在不同的区域内集中展示同类别的家居产品。零售销售者做出自己的决定,而不是加盟商分担风险。

第三,某一特定品牌集中展示+商场化的管理模式,国内代表为吉盛伟邦。这类经营模式的零售销售者把自己商场中的不同区域承包给品牌层次较高的厂商,家居产品的商家和购买家居所在的商场间是合作伙伴的关系,销售的家居产品的成本和风险由卖场和品牌商之间共同承担。这种经营模式销售的的家居产品,都是国内外一线的家居品牌,但这些家居产品大多数还是以价格居中的家居产品为主。同时,提供销售场地的卖场还配有齐全的附加服务,这些附加的设施包括提供售后服务、美容、健身、餐饮、休闲娱乐等。第四,以综合店的模式经营。国外的家居企业进入到中国家居行业,做综合店,国外著名的家居巨头企业包括宜家,麦德龙、百安居等,他们销售的产品不仅仅是家居产品,只是把家居产品作为其中产品的一部分作为一种生活形态,最具有代表性的是宜家经营模式。原来他们家居产品有的材料为国外进口,目前也慢慢的考虑在到在国内选取原料,并在中国进行制作,一般是进行批量规模庞大的制作,由于这种模式带来的家居文化和理念比较新颖,同时也更好满足了顾客的消费需求,近几年来,这种模式的家居企业还会越来越多,美国众多的零售商还将会进驻中国,这些企业在中国立脚之后,会对前三种的模式产生很大的冲击,对我国家居行业的服务水准提出了更高的考验。

三、发展现状中国经济的快速发展,带动了房地产行业的蓬勃发展,与其息息相关的家居市场行业遇到了千载难逢的发展良机,现已形成了规模庞大的大型家居卖场行业大军,这是一个在市场经济条件下运行产生的新型行业,年营业额达上万亿元。大型家居卖场的发展为我国家具产品和装饰装修材料提供了良好的流通渠道和服务平台,为广大的用户提供了便利的购物条件和环境,为繁荣我国的城乡建材流通、市场交易发挥了巨大作用。加之国外大型家居卖场流通强势集团的进人,我国大型家居卖场市场呈现出一片繁荣的景象。

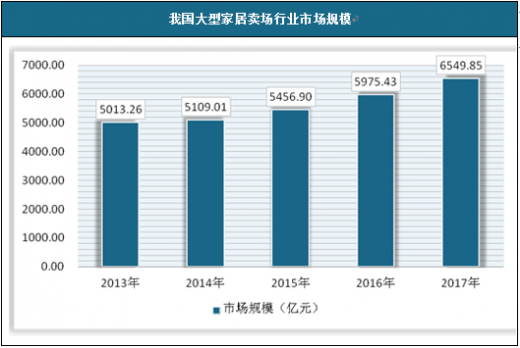

1、市场规模我国大型家居卖场2013年市场规模约为5013.26亿元,近年来在保持稳定的增长,2017年达到了6549.85亿元。

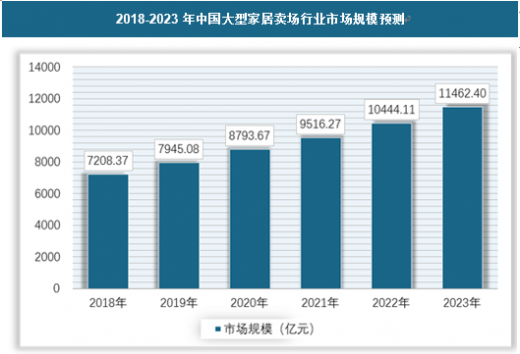

未来中国大型家居卖场市场规模将保持快速增长,预计到2023年中国大型家居卖场行业将达到11462.4亿元。具体如下:

2、行业供需

目前北京、上海、广东等一线城市大型家居卖场发展最快,其次是四川、江苏、浙江等地,而一些二线城市和多数三线城市还处于空白状态。由于我国大部分地区人均GDP 较低,不足以支撑大型家居卖场的扩张和发展,因此全国大部分二线城市以下大型家居卖场数量都很少,甚至是空白,因此我国大型家居卖场行业目前的现状是,一线城市竞争激烈,三四线城市需求较旺盛。

(1)、供应情况我国大型家居卖场近年来在不断扩张,2013年我国大型家居卖场共有412家,到2017年达到了456家。

(2)、行业需求

1)城镇居民人均可支配收入增长经济及国民收入增长是大型家居卖场消费的主要推动因素。根据国家统计局数据显示,2011 年至2017 年,我国城镇居民可支配收入的年复合增长率为9.04%,促进了对商品及服务(包括与家庭相关的商品及服务)的需求。随着收入水平持续增长,对更大生活空间及更高生活水平的需求将继续促进对家居装饰及家具产品的需求。

2)城镇化进程加快城镇化进程加快导致人口大量迁移,对大型家居卖场的需求将随着移民者到新地方定居而增加。过去六年,我国城镇化进程发展快速,根据国家统计局数据显示,2017 年我国的城镇化率达到57.35%。2021 年我国城镇人口的年复合增长率将保持为2.63%,2021 年我国城镇人口将达到9.03 亿。预计2021 年,我国城镇化率将相应增至64.38%。飞速的城镇化进程及随之而来的人口迁移预计仍为家居装饰及家具产品的主要推动因素。

3)现有及新业主翻新及添置家具产生的需求大型家居卖场需求主要源自现有业主翻新及新购房者对家具的需求。由于住宅房地产的价格不断上涨,许多正寻求改善居住环境的国内家庭已专注于翻新现有的住房,而不是纯粹地购买新房。中国住房翻新周期通常为6 至8 年,这一细分市场使得国内家庭对家居装饰及家具产品的循环需求增加,而且国内新的住宅通常为毛坯房,也有添置家具的较大需求。

4)对生活方式、产品质量与创新及环境保障要求的提升推动需求升级国内家居装饰及家具市场有望得益于中产阶级消费者群体的不断壮大。中产阶级消费者受过良好教育、具有环保意识及很强的购买力。预计不断壮大的中产阶级消费者群体日后将成为消费者开支的主力军。该等消费者注重提高生活品质、自我认同及社会地位,且注重产品质量、环境保障、创新及整体消费者体验。若行业参与者能够通过提供创新、优质及绿色的产品,来满足消费者不断变化的品味需求,则该等行业参与者将继续受益于消费者需求的显著增长。随着消费者的经验日益丰富以及可支配收入日益增长,消费者越来越倾向于购买更优质而非低价的产品,我们预计此趋势会持续,这将提升整个行业的销售额。此外,对更多便利消费(如交付安排、在线零售、售后服务相结合的一站式购物体验)的需求的不断增长,也将可能使得那些受到广泛认可的连锁运营商从中获益。

5)对实景体验式的家居装饰及家具零售展位的需求日益增长随着消费者对产品多样化需求的持续提升,标准传统化的家居零售展位因展览空间和方式的限制,已逐渐无法满足消费者的体验式消费需求,而实景体验式的家居零售展位有效弥补了上述不足,将有效吸引具备品质追求和购买能力的消费者,因此展览空间的升级需求将持续扩大,这会使大型综合及提供全面产品组合的家居装饰及家具零售商从中受益。

未来随着中国大型家居卖场行业的不断发展和扩张,我国大型家居卖场数量将保持快速增长,其中尤以一线城市数量增长最快,但投资者的狂热会导致这些城市的大型家居卖场数量过饱和,导致出现供大于求的状态,而在二三四线城市,由于缺乏资金的介入,虽然卖场数量规模有一定增长,但仍将处于供不应求的状态。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。