与国外大型酒店集团相比,我国酒店ROE水平仍有上升空间,国内酒店集团处在ROE的上升通道之中,属于成长股。长期来看国外酒店集团可以创造年均15-20%投资收益率(市值增长+分红)。

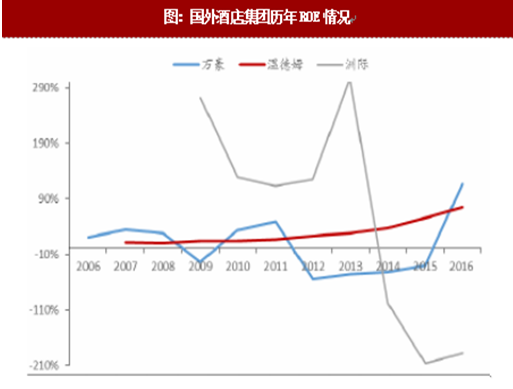

长期来看ROE水平约为投资回报率水平。国外酒店集团ROE由于所有者权益为负值(或极小),无法反映长期的投资收益率。由于国外酒店集团上市较早,回购股份形成库存股较多,导致所有者权益较小甚至为负,所以无法真实反映ROE水平(长久投资回报率)。

ROE可以分为“分子变化”及“所有者权益变化”两部分。按照这个思路我们将ROE分为“分子ROE”(剔除OE减少对ROE的影响)及“分红回报率”(仅考虑回购、分红等对ROE的影响)两部分来看分析。这样能够修复已经为负值的ROE,得到一个近似的投资收益率,为国外酒店集团长期收益做一个参考。

ROE可以分为“分子变化”及“所有者权益变化”两部分。按照这个思路我们将ROE分为“分子ROE”(剔除OE减少对ROE的影响)及“分红回报率”(仅考虑回购、分红等对ROE的影响)两部分来看分析。这样能够修复已经为负值的ROE,得到一个近似的投资收益率,为国外酒店集团长期收益做一个参考。

参考观研天下发布《2018年中国连锁酒店市场分析报告-行业运营态势与投资前景研究》

参考观研天下发布《2018年中国连锁酒店市场分析报告-行业运营态势与投资前景研究》

万豪(并购喜达屋之前)、洲际的所有者权益为负值,因此无法得到有指导性意义的ROE水平。我们对所有者权益进行如下还原:1、消除库存股回购对所有者权益的影响。(库存股增多会造成所有者权益抵减项目)2、还原GAAP会计准则对SPV债务认定的影响。(根据新标准原本不并入报表的债务并入三表导致资产不变的情况下债务增多)。经过修复后的“分子ROE”消除了所有者权益减少带来的对ROE的影响,然后我们加回“分红率”得到“修复后ROE”。

万豪(并购喜达屋之前)、洲际的所有者权益为负值,因此无法得到有指导性意义的ROE水平。我们对所有者权益进行如下还原:1、消除库存股回购对所有者权益的影响。(库存股增多会造成所有者权益抵减项目)2、还原GAAP会计准则对SPV债务认定的影响。(根据新标准原本不并入报表的债务并入三表导致资产不变的情况下债务增多)。经过修复后的“分子ROE”消除了所有者权益减少带来的对ROE的影响,然后我们加回“分红率”得到“修复后ROE”。

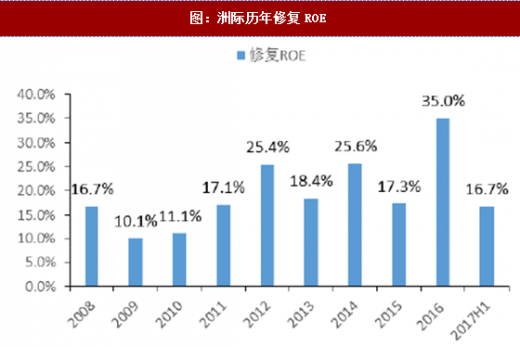

经过修复后万豪、IHG以及温德姆17年ROE水平在15%-30%之间。从历年数据来看,万豪06-16年平均修复后的ROE为14.6%,温德姆07-16年平均修复后的ROE为18.9%,洲际08-16年平均修复后的ROE为19.6%。

与国外成熟酒店集团对比,国内酒店集团投资回报率整体偏低,未来仍有较大增长的空间。17年年化后万豪、温德姆、洲际、华住、锦江和首旅的修复ROE分别为18.4%、15.6%、30.1%、22.5%、8.3%、10.15%,国内酒店集团整体上低于国外。国外酒店集团的分子ROE略高于国内,而国内集团酒店在分红上几乎为0。对比国外,国内酒店集团的修复ROE整体偏低,未来仍有较大的增长空间。

与国外成熟酒店集团对比,国内酒店集团投资回报率整体偏低,未来仍有较大增长的空间。17年年化后万豪、温德姆、洲际、华住、锦江和首旅的修复ROE分别为18.4%、15.6%、30.1%、22.5%、8.3%、10.15%,国内酒店集团整体上低于国外。国外酒店集团的分子ROE略高于国内,而国内集团酒店在分红上几乎为0。对比国外,国内酒店集团的修复ROE整体偏低,未来仍有较大的增长空间。

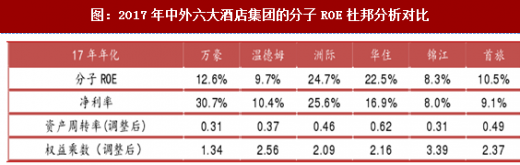

国外酒店集团分子ROE整体高于国内酒店集团,我们经过杜邦分析发现国外酒店集团的净利率高于国内。经过调整的分子ROE进行杜邦分析后的资产周转率和权益乘数的参考意义不大,因此我们这里重点对比国内外酒店集团的净利率进行对比。我们将净利加上非经常性损益、营收扣去成本补偿,然后再将各酒店集团已公布的17年前三季度的财报数据年化后进行杜邦分析。温德姆因为在营收中有较大一部分是非酒店业务贡献的(分时互换),因此我们下面选择更有代表性的万豪和洲际与国内酒店集团进行对比。万豪、洲际的净利率水平显著高于国内酒店集团,主要原因在于万豪和洲际的加盟比例(2%以下)明显低国内(20%以上)。

国外酒店集团分子ROE整体高于国内酒店集团,我们经过杜邦分析发现国外酒店集团的净利率高于国内。经过调整的分子ROE进行杜邦分析后的资产周转率和权益乘数的参考意义不大,因此我们这里重点对比国内外酒店集团的净利率进行对比。我们将净利加上非经常性损益、营收扣去成本补偿,然后再将各酒店集团已公布的17年前三季度的财报数据年化后进行杜邦分析。温德姆因为在营收中有较大一部分是非酒店业务贡献的(分时互换),因此我们下面选择更有代表性的万豪和洲际与国内酒店集团进行对比。万豪、洲际的净利率水平显著高于国内酒店集团,主要原因在于万豪和洲际的加盟比例(2%以下)明显低国内(20%以上)。

加盟店占比的不同是国内外酒店集团净利率不同的根本原因。加盟店属于轻资产,基本上无需直接成本投入(只有后台管理费用的摊销),净利率远大于直营店,因此加盟店的占比越大,集团的净利率水平就越高。万豪、洲际16年加盟占比分别为98.5%、99.6%,整体净利率反映的基本上是加盟店的净利率,因此净利率水平很高,可达30%(考虑到所得税率不同,极值可达40%);华住、锦江、首旅目前加盟占比分别为77%、81%、69%,远低于国际酒店集团,因此净利率水平普遍较低。

将净利率进行进一步拆分,可以发现加盟占比、所处阶段、规模对在国内酒店集团的净利率上造成的影响,国内酒店集团仍处于扩张阶段(加盟占未来会大幅提升)。净利/EBIT指标上看国外比较平稳,国内有所差异;美国企业所得税(35%)比中国高10%,但是国内酒店集团的杠杆率高,财务费用多,因此整体净利/EBIT指标未明显高于国外酒店集团,且根据杠杆率而有所差异。国外EBIT/EBITDA普遍高于国内,主要原因在于国内酒店集团直营店占比较大,经营直营店需要支出大笔折旧摊销,因此国内该指标低于国外。EBITDA/总营收反映了酒店集团的规模效应和所处阶段,此外还有加盟店的占比。营收规模越大,管理费用占比越少,EBITDA利润率就越高;同时,国内酒店集团目前处于快速扩张期,需要支出大量销售费用抢占市场,也对EBITDA利润率造成一定影响;加盟店毛利率接近100%,因此加盟店占比越大,EBITDA利润率越高。

将净利率进行进一步拆分,可以发现加盟占比、所处阶段、规模对在国内酒店集团的净利率上造成的影响,国内酒店集团仍处于扩张阶段(加盟占未来会大幅提升)。净利/EBIT指标上看国外比较平稳,国内有所差异;美国企业所得税(35%)比中国高10%,但是国内酒店集团的杠杆率高,财务费用多,因此整体净利/EBIT指标未明显高于国外酒店集团,且根据杠杆率而有所差异。国外EBIT/EBITDA普遍高于国内,主要原因在于国内酒店集团直营店占比较大,经营直营店需要支出大笔折旧摊销,因此国内该指标低于国外。EBITDA/总营收反映了酒店集团的规模效应和所处阶段,此外还有加盟店的占比。营收规模越大,管理费用占比越少,EBITDA利润率就越高;同时,国内酒店集团目前处于快速扩张期,需要支出大量销售费用抢占市场,也对EBITDA利润率造成一定影响;加盟店毛利率接近100%,因此加盟店占比越大,EBITDA利润率越高。

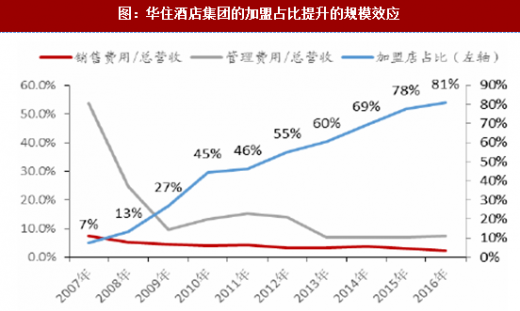

加盟店的规模效应可以从华住上很好地体现出来。由于国外酒店集团的历史数据缺失,因此我们选择国内最具代表性的华住来进行研究。可以看到,华住酒店的销售费用和管理费用占总营收的比重随着加盟店数量占比的提升不断下降,销售费用、管理费用从07年的7.5%、53.8%分别下降到16年的2.2%、7.5%,加盟店占比提升的规模效应明显。

加盟店的规模效应可以从华住上很好地体现出来。由于国外酒店集团的历史数据缺失,因此我们选择国内最具代表性的华住来进行研究。可以看到,华住酒店的销售费用和管理费用占总营收的比重随着加盟店数量占比的提升不断下降,销售费用、管理费用从07年的7.5%、53.8%分别下降到16年的2.2%、7.5%,加盟店占比提升的规模效应明显。

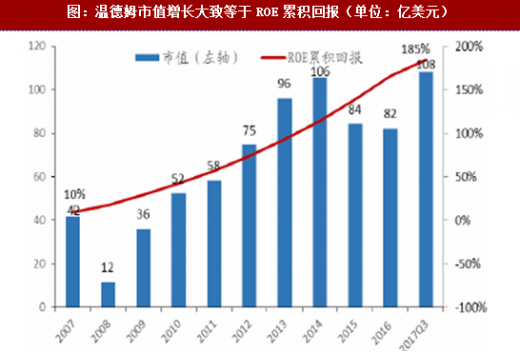

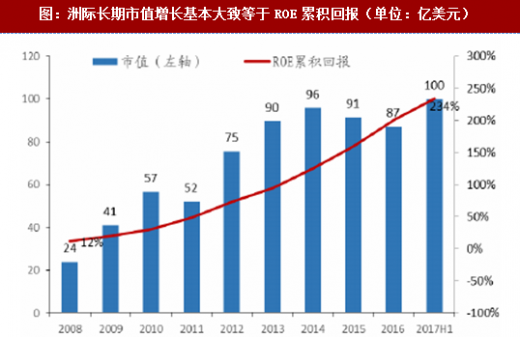

长远来看,国外酒店集团的市值增长基本上等于分子ROE累积回报。万豪06年市值186亿美元,17Q3为411亿美元,06-17Q3期间市值累积涨幅121%,分子ROE累积回报175%。温德姆07年市值42亿美元,17Q3增长到108亿美元,期间市值累积涨幅159%,ROE累积回报185%。洲际市值从08年的24亿美元增长到17H1的100亿美元,期间市值累积涨幅312%,ROE累积回报234%。长远来看,国外酒店集团的市值增长基本上等于分子ROE累积回报。

长远来看,国外酒店集团的市值增长基本上等于分子ROE累积回报。万豪06年市值186亿美元,17Q3为411亿美元,06-17Q3期间市值累积涨幅121%,分子ROE累积回报175%。温德姆07年市值42亿美元,17Q3增长到108亿美元,期间市值累积涨幅159%,ROE累积回报185%。洲际市值从08年的24亿美元增长到17H1的100亿美元,期间市值累积涨幅312%,ROE累积回报234%。长远来看,国外酒店集团的市值增长基本上等于分子ROE累积回报。

万豪、温德姆、洲际长期分红回报率分别为6.8%、8.4%、6.5%。国外酒店集团长期保持较高的分红回报,万豪06-16年平均分红回报率为6.8%、温德姆07-17年平均分红回报率为8.4%、洲际08-16年平均分红回报率为6.5%。国内酒店集团的分红回报率接近于0。

万豪、温德姆、洲际长期分红回报率分别为6.8%、8.4%、6.5%。国外酒店集团长期保持较高的分红回报,万豪06-16年平均分红回报率为6.8%、温德姆07-17年平均分红回报率为8.4%、洲际08-16年平均分红回报率为6.5%。国内酒店集团的分红回报率接近于0。

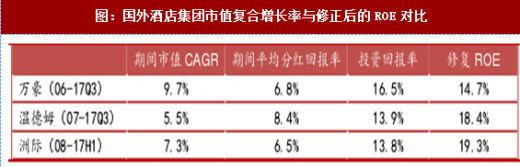

长期来看,国外酒店集团的市值复合增长率大致等于“分子ROE”,投资回报率(市值+分红)基本等于“修正后ROE”。因此,长期投资回报率=市值增长(分子ROE)+分红(分红率)。万豪06-17Q3期间市值CAGR为9.7%,分红回报率6.8%,投资回报率16.5%,同期修复后的ROE为14.7%;温德姆07-17Q3期间市值CAGR为5.5%,分红回报率8.4%,投资回报率13.9%,同期修复后的ROE为18.4%;洲际08-17H1期间市值CAGR为7.3%,分红回报率6.5%,投资回报率13.8%,同期修复后的ROE为19.3%。长期来看,国外酒店集团的市值的复合增长率大致等于“分子ROE”,投资回报率(市值+分红)基本等于“修正后ROE”。因此,国外酒店集团的市值的复合增长率大致等于“分子ROE”,投资回报率(市值+分红)基本等于“修正后ROE”。

长期来看,国外酒店集团的市值复合增长率大致等于“分子ROE”,投资回报率(市值+分红)基本等于“修正后ROE”。因此,长期投资回报率=市值增长(分子ROE)+分红(分红率)。万豪06-17Q3期间市值CAGR为9.7%,分红回报率6.8%,投资回报率16.5%,同期修复后的ROE为14.7%;温德姆07-17Q3期间市值CAGR为5.5%,分红回报率8.4%,投资回报率13.9%,同期修复后的ROE为18.4%;洲际08-17H1期间市值CAGR为7.3%,分红回报率6.5%,投资回报率13.8%,同期修复后的ROE为19.3%。长期来看,国外酒店集团的市值的复合增长率大致等于“分子ROE”,投资回报率(市值+分红)基本等于“修正后ROE”。因此,国外酒店集团的市值的复合增长率大致等于“分子ROE”,投资回报率(市值+分红)基本等于“修正后ROE”。

对比国外,国内酒店集团的投资回报率(修复ROE)仍有很大的增长空间,国内酒店集团仍有很大的成长性。国外酒店集团的长期投资收益率在15-20%左右,远高于国内。国外酒店集团长期平均每年可以贡献5-8%的分红回报,而国内基本上为0。从ROE、加盟占比、规模等多方面看,国内酒店集团仍处于成长阶段,未来投资回报率仍有很大的增长空间。

图:国外酒店集团历年ROE情况

图:ROE拆分图

图:万豪历年修复ROE

图:温德姆历年修复ROE

图:洲际历年修复ROE

图:国外三大酒店集团历年修复ROE的拆分情况

经过修复后万豪、IHG以及温德姆17年ROE水平在15%-30%之间。从历年数据来看,万豪06-16年平均修复后的ROE为14.6%,温德姆07-16年平均修复后的ROE为18.9%,洲际08-16年平均修复后的ROE为19.6%。

图:2017年中外酒店集团投资回报率对比

图:2017年中外六大酒店集团的分子ROE杜邦分析对比

加盟店占比的不同是国内外酒店集团净利率不同的根本原因。加盟店属于轻资产,基本上无需直接成本投入(只有后台管理费用的摊销),净利率远大于直营店,因此加盟店的占比越大,集团的净利率水平就越高。万豪、洲际16年加盟占比分别为98.5%、99.6%,整体净利率反映的基本上是加盟店的净利率,因此净利率水平很高,可达30%(考虑到所得税率不同,极值可达40%);华住、锦江、首旅目前加盟占比分别为77%、81%、69%,远低于国际酒店集团,因此净利率水平普遍较低。

图:2017年中外六大酒店集团的净利率拆分分析对比

图:华住酒店集团的加盟占比提升的规模效应

图:万豪长期市值增长大致等于ROE累积回报(单位:亿美元)

图:温德姆市值增长大致等于ROE累积回报(单位:亿美元)

图:洲际长期市值增长基本大致等于ROE累积回报(单位:亿美元)

图:国外酒店集团近十年分红回报率

图:国外酒店集团市值复合增长率与修正后的ROE对比

对比国外,国内酒店集团的投资回报率(修复ROE)仍有很大的增长空间,国内酒店集团仍有很大的成长性。国外酒店集团的长期投资收益率在15-20%左右,远高于国内。国外酒店集团长期平均每年可以贡献5-8%的分红回报,而国内基本上为0。从ROE、加盟占比、规模等多方面看,国内酒店集团仍处于成长阶段,未来投资回报率仍有很大的增长空间。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。