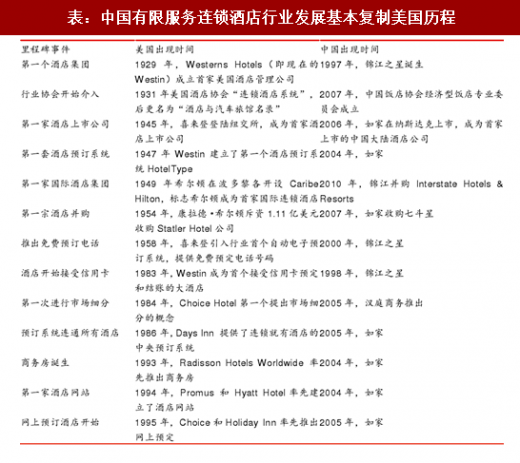

中国酒店行业 20 年完成了美国酒店 60 年的历程,未来 3-5 年有望加速追赶美国酒店业发展水平。相比于美国有限服务连锁酒店行业诞生于 1930s,中国从 1997 年首家连锁酒店品牌锦江之星成立距今只有 20 年历史。通过梳理两国酒店行业发展历程,我们发现中国酒店行业呈现两个显著特点:1)高度模仿美国连锁酒店模式;2)追赶速度不断加快。主要原因包括:1)酒店行业高度市场化,改革开放后外资酒店进入中国市场提供参照;2)连锁酒店运营模式模仿门槛较低,资本集中涌入催化供给端高速增长,中国酒店经营者具有后发优势;3)中国经济持续增长催化酒店需求快速迭代,刺激供给端不断创新;4)技术进步加速酒店业变革。

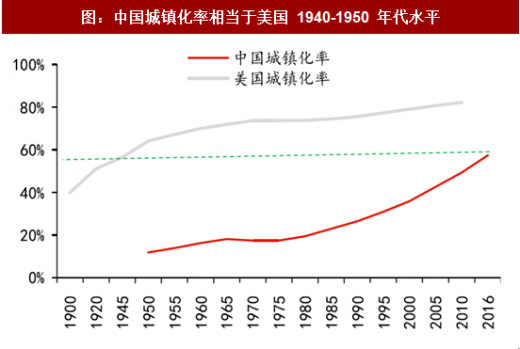

与美国不同,中国连锁酒店高速发展的根本动力是城市化进程快速发展。美国经济型连锁酒店的崛起主要受益于二战以后国内基础交通设施完善和汽车大规模普及。而中国作为一个曾经比较落后的农业国家,改革开放以来城镇化率快速提升。大量农村人口向城镇集中,三四线城市向一二城市集中,导致以东部沿海、省会成为为代表的大中城市经济活动热度持续提升。商旅活动需求刺激了城市内经济型酒店繁荣。

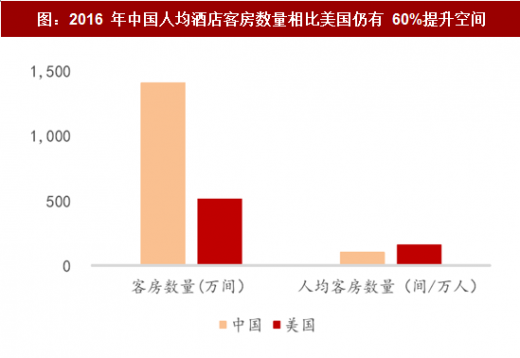

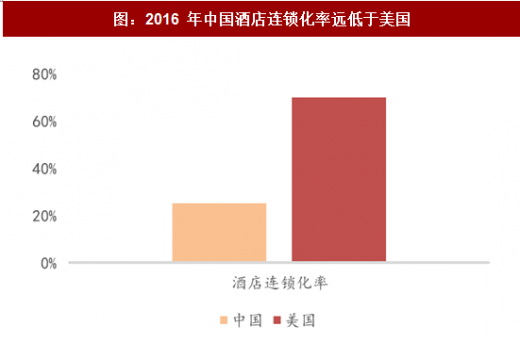

中国连锁酒店行业潜力有待释放。2016 年中国城镇化率仅 57.35%,相当于美国 1945 年水平;人均 GDP 7199 美元(美元现价计算),相当于美国 1976 年水平。中国处于快速发展阶段,支撑酒店行业发展的主要是商旅消费,而居民旅游休闲的需求潜力尚待开发。一方面,2016 年中国人均客房保有量为 102 间/万人,相对美国人均 160 间/万人还有 60% 的提升空间。另一方面,中国酒店连锁化率不足 30%,远低于美国 70%。因此从需求和供给两端来看,中国连锁酒店行业发展空间广阔。

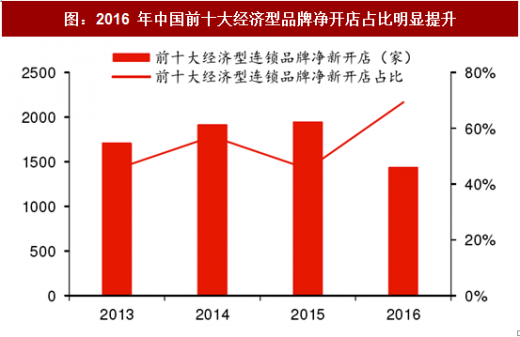

供需失衡导致经济型酒店面临分化,龙头通过“加盟管理输出”和外延并购实现市占率提升。根据 Wind 数据,2016 年中国经济型酒店增速仅 11%,大幅低于 2006-2015 年复合增速(44%);住宿和餐饮业投资额增速首次转负。供给端的增速大幅下滑反映了高速扩张的酒店行业供过于求,恰如 1980-1990 年代的美国酒店业。考虑到人力和租金成本端上升、行业竞争加剧,单体酒店和小型连锁酒店由于竞争力较弱生存环境恶化,行业进入存量博弈阶段。类似美国酒店行业 1980 年代进入兼并整合阶段,国内酒店巨头借助“加盟管理输出”和外延并购方式,快速实现市占率和行业集中度提升。

参考观研天下发布《2018-2023年中国酒店产业市场竞争现状调查与未来发展前景预测报告》

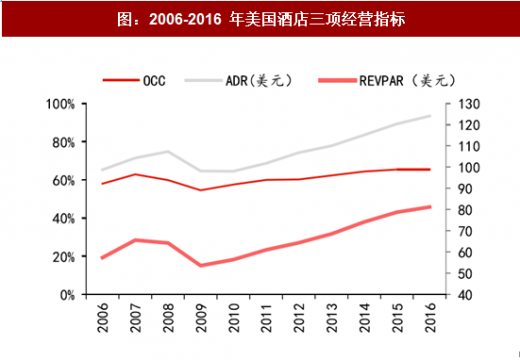

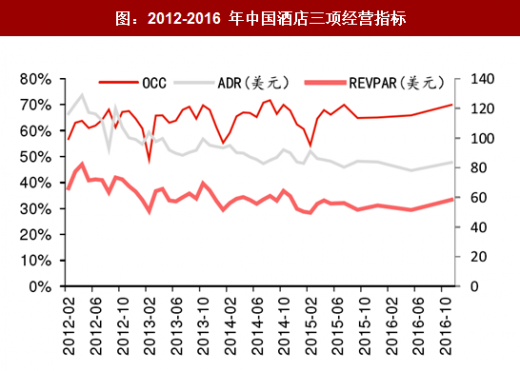

成熟期入住率相对稳定,经济型酒店仍有提价空间。对比中美两国酒店平均入住率(OCC)、平均房价(ADR)以及平均每间可售房收入(RevPAR),可以发现明显区别:1)纵向对比来看,中美酒店平均入住率保持在 60%-70%区间内相对稳定,但美国酒店处于成熟期, Revpar 与 ADR 同步稳定上升,而中国处于供给快速扩张期,ADR 与 Revpar 呈现缓慢下行趋势。2)横向对比,2016 年中国酒店 ADR 84 美元,Revpar 58 美元,相比美国酒店ADR124 美元,Revpar 81 美元,长期看大约有 40%-50%的提升空间。

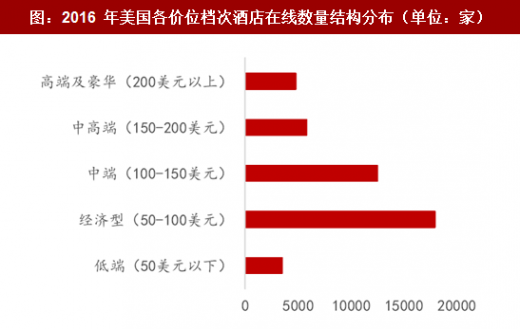

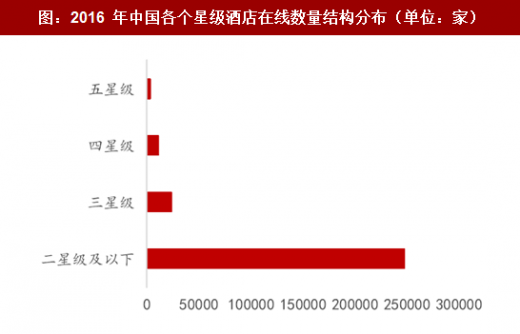

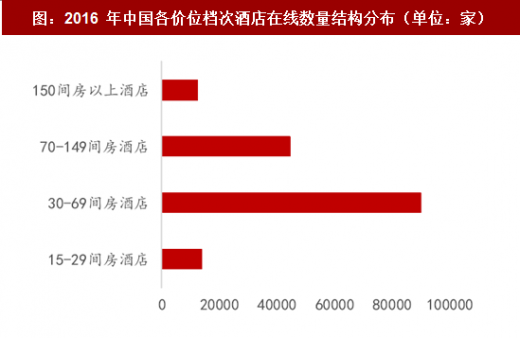

消费升级浪潮来临,中端酒店黄金时代开启。随着国内中产阶级消费升级、差旅住宿标准提升,中端酒店需求明显提升。当前中国中端酒店与美国相比仍有巨大差距,主要体现在两点:1)根据迈点研究院数据,中国中端酒店主要集中在 300-600 元区间,显著低于美国 100-150 美元(折合人民币 650-1100 元)水平,未来随着居民财富增长涨价空间较大。 2)根据智研咨询统计数据,2016 年国内中端酒店数量占比大约 5%,远低于美国 30%的比例,提升空间广阔。

表:中国有限服务连锁酒店行业发展基本复制美国历程

与美国不同,中国连锁酒店高速发展的根本动力是城市化进程快速发展。美国经济型连锁酒店的崛起主要受益于二战以后国内基础交通设施完善和汽车大规模普及。而中国作为一个曾经比较落后的农业国家,改革开放以来城镇化率快速提升。大量农村人口向城镇集中,三四线城市向一二城市集中,导致以东部沿海、省会成为为代表的大中城市经济活动热度持续提升。商旅活动需求刺激了城市内经济型酒店繁荣。

中国连锁酒店行业潜力有待释放。2016 年中国城镇化率仅 57.35%,相当于美国 1945 年水平;人均 GDP 7199 美元(美元现价计算),相当于美国 1976 年水平。中国处于快速发展阶段,支撑酒店行业发展的主要是商旅消费,而居民旅游休闲的需求潜力尚待开发。一方面,2016 年中国人均客房保有量为 102 间/万人,相对美国人均 160 间/万人还有 60% 的提升空间。另一方面,中国酒店连锁化率不足 30%,远低于美国 70%。因此从需求和供给两端来看,中国连锁酒店行业发展空间广阔。

图:中国城镇化率相当于美国 1940-1950 年代水平

图:中国当前经济发展水平接近美国 1970 年代

图:2016 年中国人均酒店客房数量相比美国仍有 60%提升空间

图:2016 年中国酒店连锁化率远低于美国

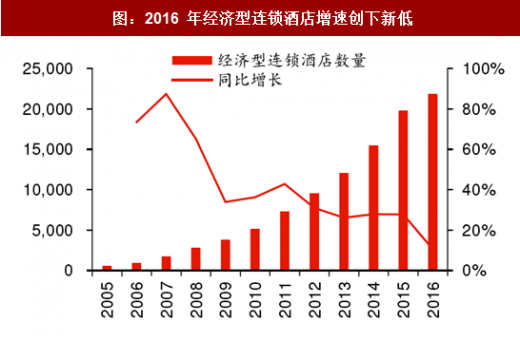

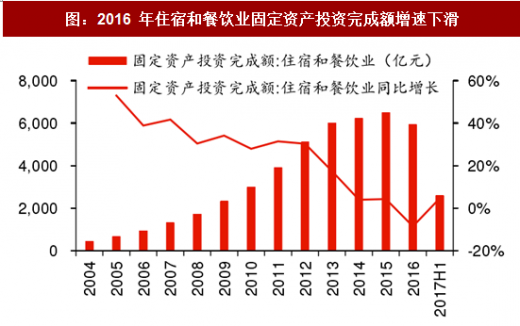

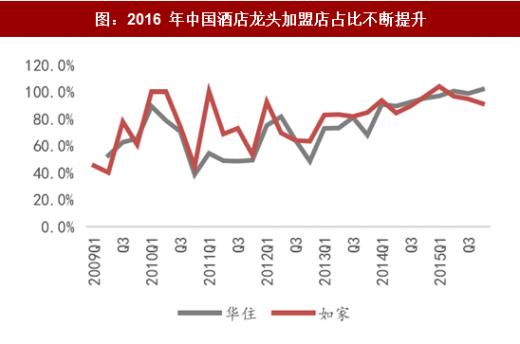

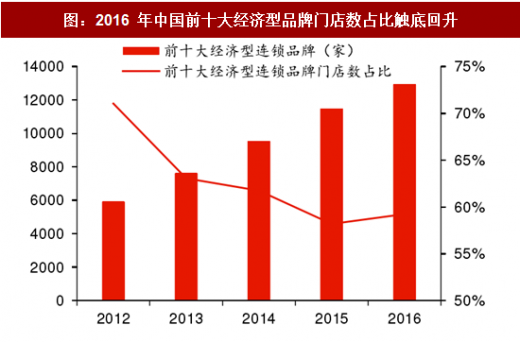

供需失衡导致经济型酒店面临分化,龙头通过“加盟管理输出”和外延并购实现市占率提升。根据 Wind 数据,2016 年中国经济型酒店增速仅 11%,大幅低于 2006-2015 年复合增速(44%);住宿和餐饮业投资额增速首次转负。供给端的增速大幅下滑反映了高速扩张的酒店行业供过于求,恰如 1980-1990 年代的美国酒店业。考虑到人力和租金成本端上升、行业竞争加剧,单体酒店和小型连锁酒店由于竞争力较弱生存环境恶化,行业进入存量博弈阶段。类似美国酒店行业 1980 年代进入兼并整合阶段,国内酒店巨头借助“加盟管理输出”和外延并购方式,快速实现市占率和行业集中度提升。

图:2016 年经济型连锁酒店增速创下新低

图:2016 年住宿和餐饮业固定资产投资完成额增速下滑

图:中国酒店连锁化率不断提升

图:2016 年中国酒店龙头加盟店占比不断提升

参考观研天下发布《2018-2023年中国酒店产业市场竞争现状调查与未来发展前景预测报告》

图:2016 年中国前十大经济型品牌门店数占比触底回升

图:2016 年中国前十大经济型品牌净开店占比明显提升

成熟期入住率相对稳定,经济型酒店仍有提价空间。对比中美两国酒店平均入住率(OCC)、平均房价(ADR)以及平均每间可售房收入(RevPAR),可以发现明显区别:1)纵向对比来看,中美酒店平均入住率保持在 60%-70%区间内相对稳定,但美国酒店处于成熟期, Revpar 与 ADR 同步稳定上升,而中国处于供给快速扩张期,ADR 与 Revpar 呈现缓慢下行趋势。2)横向对比,2016 年中国酒店 ADR 84 美元,Revpar 58 美元,相比美国酒店ADR124 美元,Revpar 81 美元,长期看大约有 40%-50%的提升空间。

图:2006-2016 年美国酒店三项经营指标

图:2012-2016 年中国酒店三项经营指标

消费升级浪潮来临,中端酒店黄金时代开启。随着国内中产阶级消费升级、差旅住宿标准提升,中端酒店需求明显提升。当前中国中端酒店与美国相比仍有巨大差距,主要体现在两点:1)根据迈点研究院数据,中国中端酒店主要集中在 300-600 元区间,显著低于美国 100-150 美元(折合人民币 650-1100 元)水平,未来随着居民财富增长涨价空间较大。 2)根据智研咨询统计数据,2016 年国内中端酒店数量占比大约 5%,远低于美国 30%的比例,提升空间广阔。

图:2016 年中、美、日三国中产阶级占比

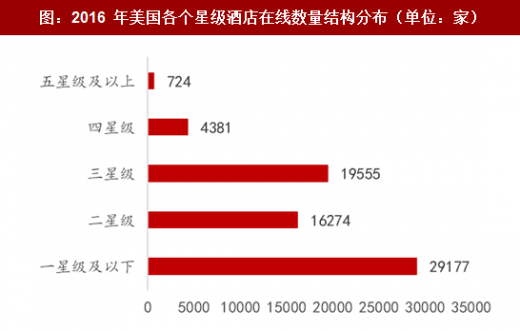

图:2016 年美国各个星级酒店在线数量结构分布(单位:家)

图:2016 年美国各价位档次酒店在线数量结构分布(单位:家)

图:2016 年中国各个星级酒店在线数量结构分布(单位:家)

图:2016 年中国各价位档次酒店在线数量结构分布(单位:家)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。