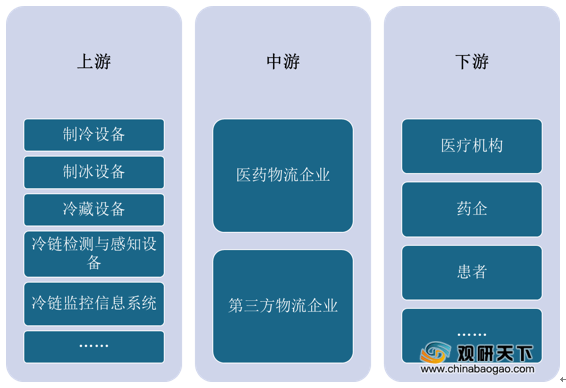

医药冷链行业具备安全性要求高、需求突发性强、成本高及专业性强的特点,根据产品类别的不同,主要分为药品冷链、疫苗冷链、血制品冷链以及生物样本库冷链。从产业链来看,医药冷链行业上游包括制冷设备、制冰设备、冷藏设备等冷链设备,下游为医药产品需求方,包括各级医疗机构、药企等,最终销售给患者。

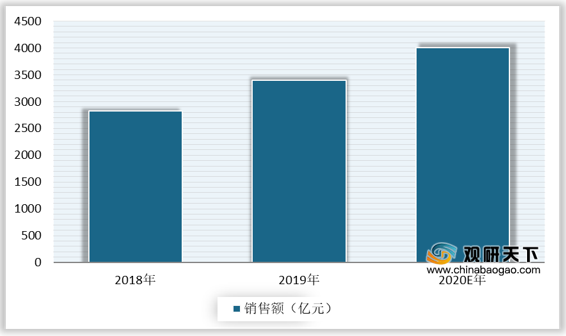

近年来,伴随着国家陆续发布利好政策、医药物流的发展以及人们对医药产品需求的增加,我国医药冷链也得以快速发展。数据显示,2019年,我国医药冷链销售额达3395.03亿元,同比增长20.1%,预计2020年有望突破4000亿元。

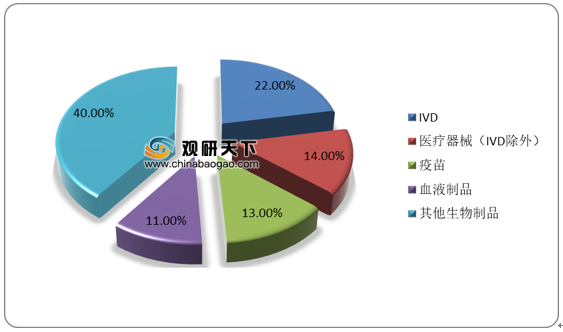

从细分产品看,我国医药冷链市场运输产品包括IVD、医疗器械(IVD除外)、疫苗、血液制品以及生物制品,其中IVD(体外诊断试剂)占比达22%,医疗器械(IVD除外)、疫苗和血液制品占比分别为14%、13%、11%,其他生物制品市场占比达到40%。

医药冷链行业的发展离不开基础设施的完善。数据显示,2019年我国医药冷链仓库面积上升,阴凉库和冷藏库的面积分别为1426.14万平方米和80.6万平方米。

我国医药冷链企业自有冷藏车数量也呈现增长趋势,为医药运输提供有力保障。据统计,2019年我国医药冷链企业自有冷藏车数量达到8146辆,同比增长60.98%。

目前,医药冷链行业参与者不仅有主营业务为医药冷链的企业,例如生生物流等,还有第三方物流企业参与其中,像顺丰、中国邮政等都已部署医药冷链配送业务,在2019年度中国医药冷链运输企业20强榜单中,顺丰医药位列榜单第五。另外国控、上药、华润、九州通、京东等企业入局医药冷链。总体来看,医药冷链市场参与者的增加,有利于行业充分竞争,加之物流龙头行业如顺丰等企业带动,将吸引更多企业布局医药冷链,行业市场规模扩大,推动行业发展。

分地区看,北京市医药冷链物流企业的整体竞争力较强,2019年医药冷链运输“20强”中有7家企业上榜,其次是上海市,有5家企业上榜。

随着医药电商的发展带来广阔需求,信息化、智能化的技术创新,我国医药冷链市场发展前景较好。另外,医药冷链行业市场参与者的增多,第三方物流企业凭借本身优异的物流服务,或将会成为未来市场竞争主体。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国医药冷链市场调研报告-市场现状调查与发展战略规划》

《2020年中国医药冷链物流市场现状分析报告-市场竞争格局与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

医药冷链行业产业链

资料来源:公开资料整理

近年来,伴随着国家陆续发布利好政策、医药物流的发展以及人们对医药产品需求的增加,我国医药冷链也得以快速发展。数据显示,2019年,我国医药冷链销售额达3395.03亿元,同比增长20.1%,预计2020年有望突破4000亿元。

2018-2020年我国医药冷链市场销售额预测

数据来源:中物联医药物流分会

从细分产品看,我国医药冷链市场运输产品包括IVD、医疗器械(IVD除外)、疫苗、血液制品以及生物制品,其中IVD(体外诊断试剂)占比达22%,医疗器械(IVD除外)、疫苗和血液制品占比分别为14%、13%、11%,其他生物制品市场占比达到40%。

2019年我国医药冷链市场产品结构

数据来源:中物联医药物流分会

医药冷链行业的发展离不开基础设施的完善。数据显示,2019年我国医药冷链仓库面积上升,阴凉库和冷藏库的面积分别为1426.14万平方米和80.6万平方米。

2018-2019年我国医药冷链行业冷库面积

数据来源:中物联医药物流分会

我国医药冷链企业自有冷藏车数量也呈现增长趋势,为医药运输提供有力保障。据统计,2019年我国医药冷链企业自有冷藏车数量达到8146辆,同比增长60.98%。

2016-2019年我国医药冷链企业自有冷藏车数量及增长

数据来源:中物联医药物流分会

目前,医药冷链行业参与者不仅有主营业务为医药冷链的企业,例如生生物流等,还有第三方物流企业参与其中,像顺丰、中国邮政等都已部署医药冷链配送业务,在2019年度中国医药冷链运输企业20强榜单中,顺丰医药位列榜单第五。另外国控、上药、华润、九州通、京东等企业入局医药冷链。总体来看,医药冷链市场参与者的增加,有利于行业充分竞争,加之物流龙头行业如顺丰等企业带动,将吸引更多企业布局医药冷链,行业市场规模扩大,推动行业发展。

2019年度中国医药冷链运输企业20强

| 排名 |

企业名称 |

| 1 |

北京盛世华人供应链管理有限公司 |

| 2 |

北京华欣物流有限公司 |

| 3 |

中集冷云(北京)供应链管理有限公司 |

| 4 |

希杰荣庆物流供应链有限公司 |

| 5 |

顺丰医药供应链有限公司 |

| 6 |

上海交运日红国际物流有限公司 |

| 7 |

山东大舜医药物流有限公司 |

| 8 |

上海生生物流有限公司 |

| 9 |

北京映急物流有限公司 |

| 10 |

上海康展物流有限公司 |

| 11 |

京东物流 |

| 12 |

民航快递有限责任公司 |

| 13 |

天津德利得供应链管理股份有限公司 |

| 14 |

北京钥途冷运物流有限公司 |

| 15 |

天津大田运输服务有限公司 |

| 16 |

武汉市美乐维低温物流有限公司 |

| 17 |

上海腾翼搏时国际货运代理股份有限公司 |

| 18 |

中国邮政速递物流股份有限公司连云港市分公司 |

| 19 |

苏州点通冷藏物流有限公司 |

| 20 |

南京合纵连横供应链管理股份有限公司 |

资料来源:中物联医药物流分会

分地区看,北京市医药冷链物流企业的整体竞争力较强,2019年医药冷链运输“20强”中有7家企业上榜,其次是上海市,有5家企业上榜。

2019年度中国医药冷链运输企业20强企业区域分布

数据来源:中物联医药物流分会

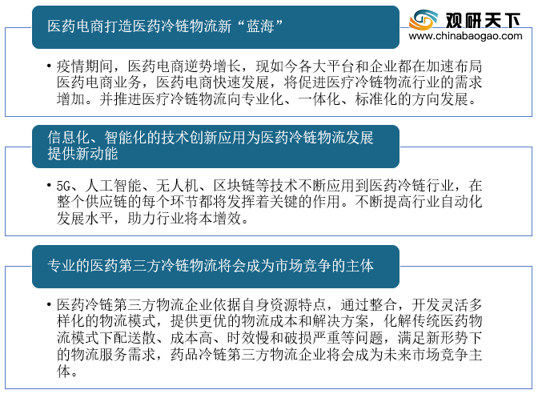

随着医药电商的发展带来广阔需求,信息化、智能化的技术创新,我国医药冷链市场发展前景较好。另外,医药冷链行业市场参与者的增多,第三方物流企业凭借本身优异的物流服务,或将会成为未来市场竞争主体。

我国医药冷链市场发展趋势

资料来源:公开资料整理(CT)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国医药冷链市场调研报告-市场现状调查与发展战略规划》

《2020年中国医药冷链物流市场现状分析报告-市场竞争格局与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。