智慧交通主要是指在交通领域中充分运用物联网、云计算、人工智能、自动控制、移动互联网等现代电子信息技术面向交通运输的服务系统,可以来实现人、车辆和环境协同,有效的缓解交通问题。智慧交通上游主要是提供信息采集与处理的软件、硬件设备供应商,中游主要包括软件和硬件产品提供商、解决方案提供商,下游以运营、集成、内容等第三方服务商为主。

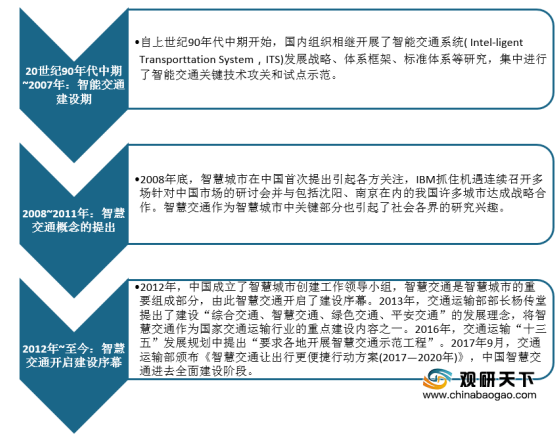

相对比发达国家,我国智慧交通建设起步时间较晚,自20世纪90年代中期开始时智能交通才开始建设。从智能交通发展智慧交通,我国智能交通向智慧交通的,分别是20世纪90年代中期~2007年智能交通建设期,2008~2011年智慧交通概念的提出,2012年~至今智慧交通开启建设序幕。

但自2015年随着我国一系列交通强国政策的发布,智慧交通行业迎来了发展机会。例如2017年9月14日,交通运输部印发了《智慧交通让出行更便捷行动方案(2017—2020年)》,提出四大建设方向,分别是提升城际交通出行智能化水平、加快城市交通出行智能化发展、大力推广城乡和农村客运智能化应用以及完善智慧出行发展环境。2018年2月,交通运输部颁布了《关于加快推进新一代国家交通控制网和智慧公路试点的通知》,提出6个重点方向:基础设施数字化、路运一体化车路协同、北斗高精度定位综合应用、基于大数据的路网综合管理、“互联网”路网综合服务和新一代国家交通控制网。前期试点项目实施包括北京、河北、吉林、江苏、浙江、福建、江西、河南、广东等省(市)。2019年9月,中共中央和国务院颁布了《交通强国建设纲要》,提出到2035年,基本建成交通强国,到本世纪中叶,全面建成交通强国。

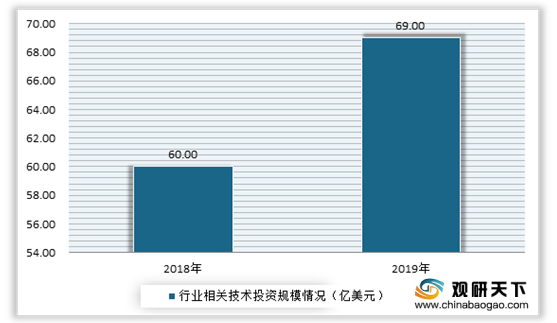

从技术投资规模来看,在上述政策利好的背景下,投资热度持续火热。根据数据显示,2019年我国智慧交通行业的技术投资规模达到了69亿美元。

从专利申请量来看,在2015-22019年期间,我国智慧交通领域专利申请量呈现快速增长趋势。数据显示,2019年,智慧交通相关专利申请量为328件,同比增长55%。2020年1-9月,智慧交通相关专利申请量为73件。

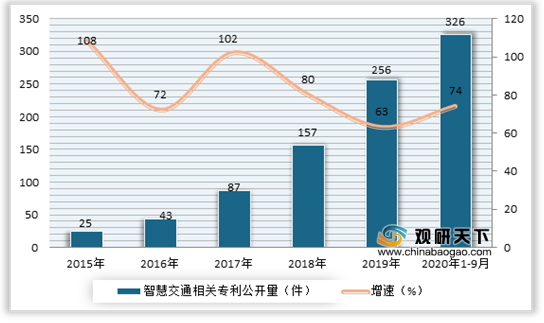

从专利公开量来看,也呈现快速增长态势。数据显示,2019年我国智慧交通相关专利公开量达到256件,同比增长63%;2020年1-9月专利公开量为326件,同比增长74%。

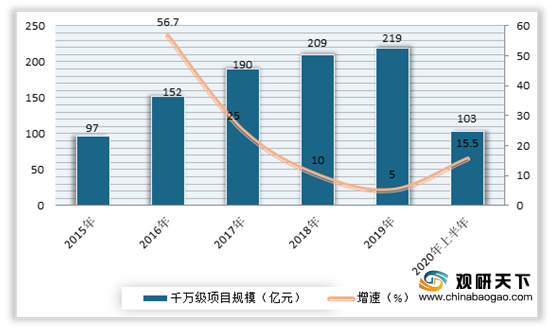

从行业相关项目规模来看,在2015-2019年期间,我国城市智能交通千万项目规模逐年增长。根据数据显示,到2020年上半年,我国城市智能交通千万项目规模达到103亿元,同比增长15.5%,包含交通管控、智慧停车和智慧运输三大板块。

从市场竞争方面,目前我国智慧交通行业没有绝对市场份额领先的企业。这主要是由一方面智慧交通产业发展尚处于早期阶段,另一方面是由于交通行业的信息化需求复杂、覆盖面较广,使得细分市场众多,市场集中度普遍较低。预计随着新兴互联网和IT巨头纷纷跨界进入智慧交通行业,将为行业竞争和发展带来巨大影响,未来智慧交通行业的市场集中度进一步提高。

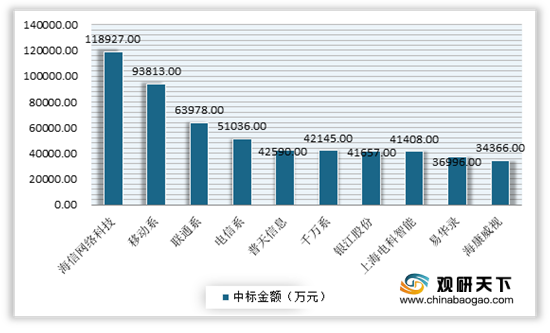

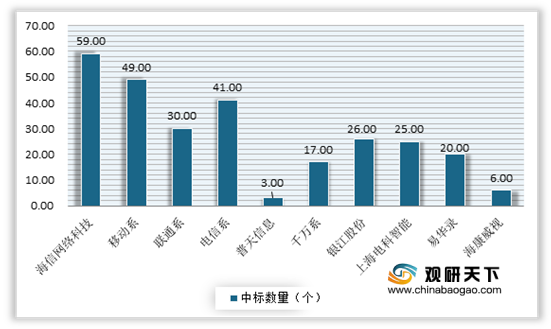

从智能交通千万项目中标企业来看,目前海信网络科技、移动、联通、电信等是我国智能交通市场的龙头企业。其中海信网络科技凭借在交通管控、智能运输板块中均衡稳定的表现,始终稳居城市智能交通市场千万项目中标企业排行榜首位,在2019年中中标金额达到了118927万元,占行业总额的5%;项目数量达到了59个。

相关行业分析报告参考《2020年中国智慧交通产业分析报告-市场竞争现状与发展前景研究》。

智慧交通产业链

资料来源:公开资料整理

相对比发达国家,我国智慧交通建设起步时间较晚,自20世纪90年代中期开始时智能交通才开始建设。从智能交通发展智慧交通,我国智能交通向智慧交通的,分别是20世纪90年代中期~2007年智能交通建设期,2008~2011年智慧交通概念的提出,2012年~至今智慧交通开启建设序幕。

智慧交通发展历程

资料来源:公开资料整理

但自2015年随着我国一系列交通强国政策的发布,智慧交通行业迎来了发展机会。例如2017年9月14日,交通运输部印发了《智慧交通让出行更便捷行动方案(2017—2020年)》,提出四大建设方向,分别是提升城际交通出行智能化水平、加快城市交通出行智能化发展、大力推广城乡和农村客运智能化应用以及完善智慧出行发展环境。2018年2月,交通运输部颁布了《关于加快推进新一代国家交通控制网和智慧公路试点的通知》,提出6个重点方向:基础设施数字化、路运一体化车路协同、北斗高精度定位综合应用、基于大数据的路网综合管理、“互联网”路网综合服务和新一代国家交通控制网。前期试点项目实施包括北京、河北、吉林、江苏、浙江、福建、江西、河南、广东等省(市)。2019年9月,中共中央和国务院颁布了《交通强国建设纲要》,提出到2035年,基本建成交通强国,到本世纪中叶,全面建成交通强国。

从技术投资规模来看,在上述政策利好的背景下,投资热度持续火热。根据数据显示,2019年我国智慧交通行业的技术投资规模达到了69亿美元。

2018-2019年中国智慧交通行业的技术投资规模情况

数据来源:公开数据整理

从专利申请量来看,在2015-22019年期间,我国智慧交通领域专利申请量呈现快速增长趋势。数据显示,2019年,智慧交通相关专利申请量为328件,同比增长55%。2020年1-9月,智慧交通相关专利申请量为73件。

2015-2020年9月我国智慧交通相关专利申请量情况

数据来源:公开数据整理

从专利公开量来看,也呈现快速增长态势。数据显示,2019年我国智慧交通相关专利公开量达到256件,同比增长63%;2020年1-9月专利公开量为326件,同比增长74%。

2015-2020年9月我国智慧交通相关专利公开量情况

数据来源:公开数据整理

从行业相关项目规模来看,在2015-2019年期间,我国城市智能交通千万项目规模逐年增长。根据数据显示,到2020年上半年,我国城市智能交通千万项目规模达到103亿元,同比增长15.5%,包含交通管控、智慧停车和智慧运输三大板块。

2015-2020年上半年我国城市智能交通千万项目规模情况

数据来源:公开数据整理

从市场竞争方面,目前我国智慧交通行业没有绝对市场份额领先的企业。这主要是由一方面智慧交通产业发展尚处于早期阶段,另一方面是由于交通行业的信息化需求复杂、覆盖面较广,使得细分市场众多,市场集中度普遍较低。预计随着新兴互联网和IT巨头纷纷跨界进入智慧交通行业,将为行业竞争和发展带来巨大影响,未来智慧交通行业的市场集中度进一步提高。

从智能交通千万项目中标企业来看,目前海信网络科技、移动、联通、电信等是我国智能交通市场的龙头企业。其中海信网络科技凭借在交通管控、智能运输板块中均衡稳定的表现,始终稳居城市智能交通市场千万项目中标企业排行榜首位,在2019年中中标金额达到了118927万元,占行业总额的5%;项目数量达到了59个。

2019年我国智能交通千万项目中标金额前十企业

数据来源:公开数据整理

2019年我国智能交通千万项目中标数量前十企业

数据来源:公开数据整理(WW)

相关行业分析报告参考《2020年中国智慧交通产业分析报告-市场竞争现状与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。