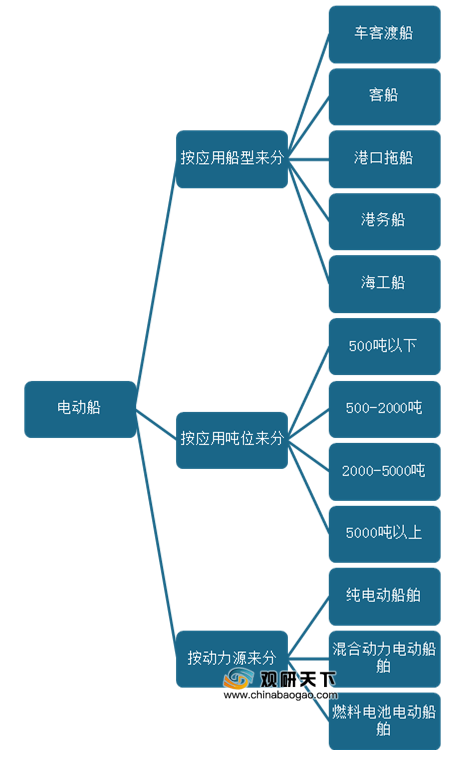

近年来随着环保意识的不断增强,传统以柴油机作为动力系统的船舶,由于在航行过程中会产生大量的废弃物排放污染,也逐渐遭遇淘汰,而电动船舶凭借零排放、低噪音的优势,成为了市场的“新宠”。

近年来为推动电动船行业发展,国家相继出台了一系列利好整理。例如2017年1月,工业和信息化部等六部门发布《船舶工业深化结构调整加快转型升级行动计划(2016-2020年)》,提出到2020年,船型的能耗经济性、环保性、安全性、智能化水平达到国际领先水平,高技术船舶和海洋工程装备概念/基础设计达到世界先进水平,全面掌握船舶动力、甲板机械、舱室设备、通导与智能系统及设备的核心技术。之后在2019年10月,国家发展和改革委员会发布《产业结构调整指导目录(2019年版)》,新增“纯电动和天然气船舶;替代燃料、混合动力、插电式混合动力专用发动机,优化动力总成系统匹配”为国家鼓励类产品,并在2020年1月1日正式实施。

| 时 间 |

相关部门 |

政策 文件 |

主要内容 |

| 2015年12月 |

工信部 |

《船舶配套产业能力提升行动计划(2016-2020)》 |

提出:到2020年,基本建成较为完善的船用设备研发、设计制造和服务体系,关键船用设备设计制造能力达到世界先进水平,全面掌握船舶动力、甲板机械、舱室设备、通导与智能系统及设备的核心技术,主要产品型谱完善,拥有具有较强国际竞争力的品牌产品;龙头企业规模化专业化发展,成为具有较强实力的船用设备系统集成供应商;配套能力显著提升,散货船、油船、集装箱船三大主流船型本土化船用设备平均装船率达到80%以上,高技术船舶本土化船用设备平均装船率达到60%以上,船用设备关键零部件本土配套率达到80%,成为世界主要船用设备制造大国。 |

| 2017年1月 |

工业和信息化部等六部门 |

《船舶工业深化结构调整加快转型升级行动计划(2016-2020年)》 |

提出到2020年,建成规模实力雄厚、创新能力强、质量效益好、结构优化的船舶工业体系,力争步入世界造船强国和海洋工程装备制造先进国家行列。科技创新能力进入世界造船先进行列,船型的能耗经济性、环保性、安全性、智能化水平达到国际领先水平,高技术船舶和海洋工程装备概念/基础设计达到世界先进水平,全面掌握船舶动力、甲板机械、舱室设备、通导与智能系统及设备的核心技术,船舶规范标准国际影响力明显提升。规模以上企业研发经费投入不低于销售收入的2.5%。 |

| 2018年7月 |

国务院 |

《打赢蓝天保卫战三年行动计划》 |

提出推进船舶柴油机排放标准升级并扩大排放控制区。 |

| 交通运输部 |

《船舶大气污染物排放控制区实施方案》 |

要求扩大排放控制区范围,逐步提高排放标准。 |

|

| 2018年12月 |

工信部联合国防科工具 |

《推进船舶总装建造智能化转型行动计划(2019-2021年)》 |

经过三年努力,船舶智能制造技术创新体系和标准体系初步建立,切割、成形、焊接和涂装等脏险难作业过程劳动强度大幅降低,作业人员明显减少,造船企业管理精细化和信息集成化水平显著提高,2-3家标杆企业率先建成若干具有国际先进水平的智能单元、智能生产线和智能化车间,骨干企业基本实现数字化造船,实现每修正总吨工时消耗降低20%以上,单位修正总吨综合能耗降低10%,建造质量与效率达到国际先进水平,为建设智能船厂奠定坚实基础。 |

| 交通运输部 |

《智能船舶发展行动计划(2019-2021年)》 |

经过三年努力,形成我国智能船舶发展顶层规划,初步建立智能船舶规范标准体系,突破航行态势智能感知、自动靠离泊等核心技术,完成相关重点智能设备系统研制,实现远程遥控、自主航行等功能的典型场景试点示范,扩大典型智能船舶“一个平台+ N 个智能应用”的示范推广,初步形 成智能船舶虚实结合、岸海一体的综合测试与验证能力,保持我国智能船舶发展与世界先进水平同步。 |

|

| 2019年10月 |

国家发展和改革委员会 |

《产业结构调整指导目录(2019年版)》 |

新增“纯电动和天然气船舶;替代燃料、混合动力、插电式混合动力专用发动机,优化动力总成系统匹配”为国家鼓励类产品,该目录已于2020年1月1日起正式实施。 |

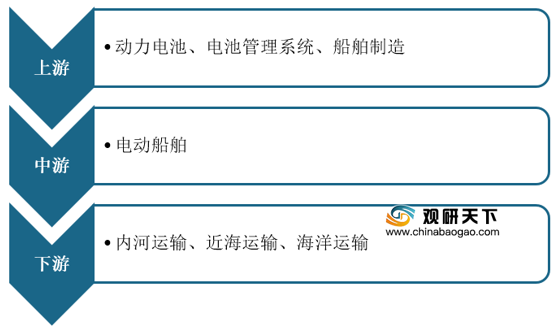

从产业链来看,电动船舶上游主要包括动力电池、电池管理系统及船舶制造,下游市场主要包括内河运输、近海运输、海洋运输等,主要应用于民用领域。

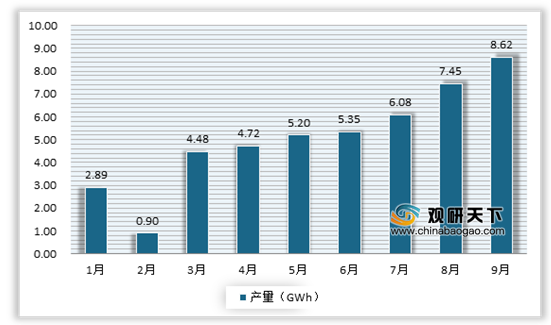

从上游来看,自2020年3月,随着疫情的好转、复工复产的加速,我国动力电池市场加快复苏,产量呈现稳定增长。数据显示,2020年9月,我国动力电池产量共计8.6GWh,同比增长12.7%,环比增长15.7%;1-9月累计产量为8.6GWh,同比增长12.7%,环比增长15.7%。

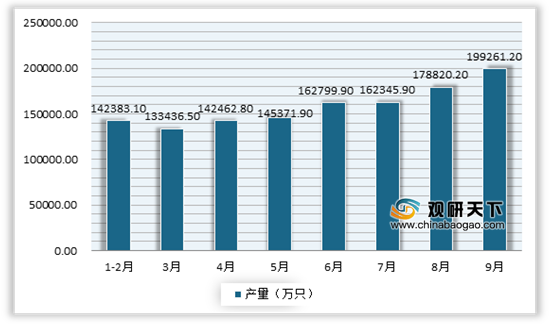

其中作为清洁能源,锂电池已成为船舶动力行业的热点之一。数据显示,2020年9月全国锂离子电池产量为199261.2万只,同比增长26.6%;1-9月累计产量为1256723万只,同比增长7.8%。

随着上游市场动力电力、锂电池不断发展和渗透,我国船舶电动化也在不断增长。数据显示,2019年我国电动船舶锂电化渗透率达到0.035%,比2018年增长一倍有余。有相关机构分析认为,预计到2025年,我国电动船舶锂电化渗透率将达到20%,对应的市场规模将达到550亿元。

从下游来看,目前我国电动船舶应用领域较为广泛,主要应用在沿江沿海城市渡船、观光船,内河货船及港口拖船市场,但市场渗透率仍不高。预计未来受益于上海、广州、长江、珠江等地区中部分年限较长渡船,随着内河船淘汰更新以及在新环保法规的影响下,有更新为电动船舶的需求,市场或将迎来快速发展期。

但目前我国电动船舶大规模推广应用仍受制于电池电动船舶相关标准缺失,充电设施不完善,电网供电能力有限,商业模式不清晰等问题,亟需多方合力。预计未来,随着电动船的发展,我国在电动船的总体性、安全性、经济性、续航性、产业链完整性等方面将产生新的标准需求。(WW)

相关行业分析报告参考《2020年中国电动船舶市场分析报告-行业深度调研与发展战略评估》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。