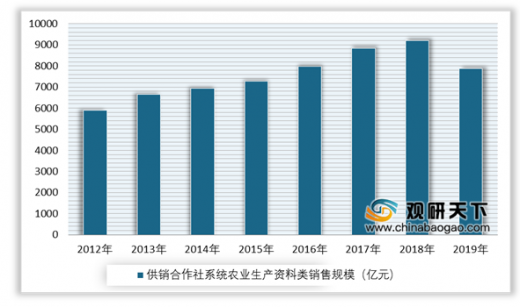

而供销合作社系统农资企业是我国传统的农资流通主渠道,至今也是农资流通的主导力量。根据中国供销合作社数据显示,2019年全国全系统实现销售总额4.6万亿元。其中:农业生产资料类销售额7872.3亿元,农产品类销售额18580.8亿元,消费品类零售额15884.5亿元,再生资源类销售额2318亿元。

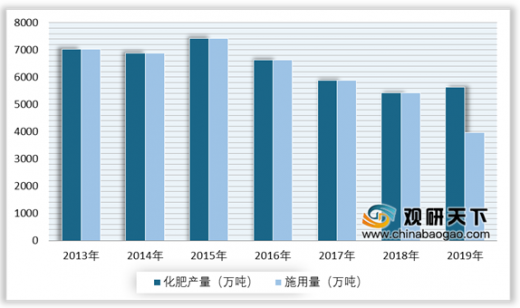

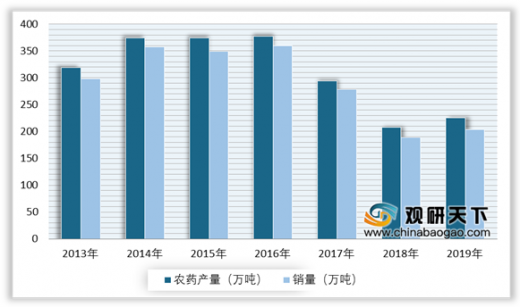

我国是农药和化肥生产大国,在产量和施用量上均居世界前列。数据显示,2019年我国化肥生产量达到5625万吨,同比增长3.6%,施用量为3966万吨;化学原药农药产量达到225.40万吨,销量为204.04万吨。

| 排名 |

企业名称 |

简介 |

| 1 |

中国农业生产资料集团公司 |

全国性的集生产、流通、服务为一体的专业经营化肥、农药、农膜和种子、农机具等农业生产资料的大型企业集团,是中华全国供销合作总社本级企业,是中国供销集团有限公司所属全资企业 |

| 2 |

云南云天化股份有限公司 |

以磷产业为核心的大型国有控股上市公司,是具有资源优势的磷肥、氮肥、共聚甲醛制造商,主营化肥及现代农业、磷矿采选及磷化工、有机新材料、商贸及制造服务等产业,致力于为全球农业、工业、食品领域提供优质安全的产品及增值服务 |

| 3 |

浙农集团股份有限公司 |

公司前身是始创于1952年的浙江省农业生产资料公司,1999年整体改制组建为有限责任公司 |

| 4 |

安徽辉隆投资集团有限公司 |

辉隆投资现有控股子公司3家,分别是安徽辉隆农资集团股份有限公司(即辉隆股份)、安徽辉隆置业发展有限公司、安徽海华科技股份有限公司 |

| 5 |

中化化肥控股有限公司 |

中国最大的化肥供应商和分销服务商,涵盖资源、研发、生产、分销、农技服务全产业链。公司于2005年7月成功收购ChinaFertilizer(Holdings)CompanyLimited及其附属公司后在香港联合交易所挂牌上市,是中国化肥行业首家在香港上市的企业 |

| 6 |

黑龙江倍丰农业生产资料集团有限公司 |

隶属于黑龙江省供销社,是2004年底由黑龙江省农业生产资料公司改制组建的大型农资企业,是黑龙江省农资供应主渠道企业与行业龙头。集团下设氮肥、磷复肥、钾肥3个专业化产品线经营分公司、26家控股子公司,参股4家企业,总注册资本10.9亿元 |

| 7 |

四川省农业生产资料集团有限公司 |

经四川省供销社批准,在四川省农业生产资料总公司基础上实施改制,由四川省农业生产资料总公司及经营管理层共同出资5000万元,于2001年改制组建成立的有限公司 |

| 8 |

广东天禾农资股份有限公司 |

公司是一家大型农资综合服务商;业务包括农资产品流通及配套专业农技服务;公司在华南地区的农资流通及农技服务领域,具有重要地位,服务的客户包括工业客户、农资服务站、种植大户、经销客户等。为区域内的农业发展、农民致富做出了突出贡献 |

| 9 |

重庆市农业生产资料(集团)有限公司 |

重庆供销集团直属独资企业。经过60多年的改革发展,已成为重庆市最大的化肥、农药等农资商品的流通龙头企业、中央和市级化肥商业承储和市级农药储备保供重点企业,担负着保障农资市场供应,稳定农资市场价格的社会责任 |

| 10 |

新疆农资(集团)有限责任公司 |

始建于1954年2月,主要承担着政府安排的农资商品供应、储备、救灾等任务。2002年8月,农资公司对自治区供销社原直属的新疆辰星日用杂品再生资源有限公司、新疆方圆国际贸易有限公司、新疆天岳茶叶有限公司进行整合重组,组建成立了“新疆农资(集团)有限责任公司” |

以上数据参考资料《2020年中国农贸流通市场现状分析报告-市场运营态势与发展前景研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。