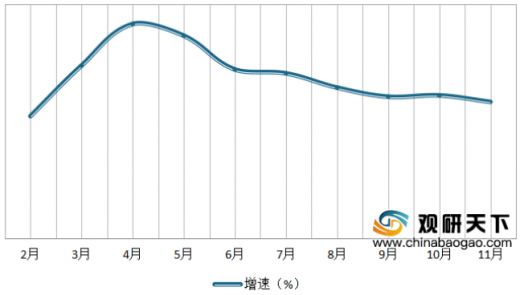

经营方面,也表现良好。数据显示。截止到2019年11月,我国医药制造业企业营业收入为21596.5亿元,同比增长8.9%;销售费用为4468.8亿元,同比增长10.5%。在流通领域行业集中度持续提高,以2018年的数据为例,国药、上药、华润、九州通4家全国龙头企业主营业务收入占同期全国医药市场总规模的39.1%,较2017年增长将近5个百分点。

展望未来,随着互联网技术、大数据以及人工智能的发展,我国医药物流市场企业将在信息化方面的快速发展。与此同时,随着两票制的落地实施以及我国医药市场的不断整合与规范,大量效益低下、管理落后、运作原始的医药商业企业被淘汰。

医药物流行业将呈现以下发展趋势 |

|

行业集中度将继续提高 |

据商务部统计数据显示,前四家全国性医药流通企业合计销售占比从2013年到2017年分别是27.96%、29.17%、31.58%、32.01%和32.14%。国药占比由14.31%增加到16.06%,华润占比由5.45%上升到6.08%,上药占比由5.45%上升到6.08%,九州通由2.56%上升至3.68%;而百强商业流通企业已达到70.7%的销售占比。前四家商业流通企业销售占比不断提升,行业集中度提高显著。除此之外还有30家区域性医药流通企业拿走了23.1%市场蛋糕,剩下的不到四成市场份额则有中小药商前来分羹。"全国龙头+地方割据"的行业竞争格局已经形成,这是医药物流行业发展的必然趋势。 |

企业模式不断创新,院内物流、DTP药房将是各企业目光聚焦的关键 |

目前多数医院耗材管理水平不高,普遍忽视医院运营管理,导致医疗供应链各环节不对接、信息不对称,库存积压、损耗大,整体运营成本高。在取消药品加成、带量采购等政策的不断压迫下,医院运营将会越来越困难,急需降本增效,配套的SPD信息服务成为医院刚性需求的风口。同时医保控费、降低公立医院药占比,取消医院药品加成、两票制改革等多项政策的推行迫使药品流通逐步从医院口流出,药品零售模式崛起成为大势所趋,DTP药房将成为零售药店发展过程中的重点机会。 |

信息技术智慧化 |

医药供应链与互联网深度融合,企业边界被打破,信息技术倒逼产业链强化供应链协同。2018年年末,国家药监局发布了《关于药品信息化追溯体系建设的指导意见》,其中明确药品经营企业和使用单位应当配合药品上市许可持有人和生产企业,建成完整药品追溯系统,履行各自追溯责任。实现多码并存、来处可查、去处可追、药品信息化追溯体系的建立,并结合无人车、无人仓等先进技术,打造建立标准化、规范化、技术化的智慧医药物流是未来发展的一大趋势。 |

医药物流管理精益化 |

医药物流市场保持快速发展态势,佐证了医药市场空间的巨大,也体现出医药作为朝阳产业的特点,而目前市场上医药物流鱼龙混杂,市场、品牌等都尚未整合完毕。医药物流领域主要是由政策主导和指引行业发展,随着各项政策的实施,医药流通环节压缩,毛利也逐步降低,各龙头企业也已陆续开展物流精益化管理,以期达到降本增效、提高自身竞争力的目的。打造精细化运营的医药物流配送体系,是各企业持续发展的必要工作。 |

医药物流标准化 |

提升医药物流标准化,可以减少产业碎片化,通过设定适当的产品门槛,保持适当的竞争状态引导企业通过创新提高竞争力,促进行业发展,稳步提升。物流标准的不统一已成为制约医药物流向规范化、高效化并与国际接轨的一大障碍。为避免错误,提高运作效率,医药物流必须严格执行统一完善的技术标准、名称、质量体系。2019年作为深化标准改革第三阶段的开局之年,将加大推动医药物流领域的标准制修订力度,从而带动相关产业转型升级。 |

第三方物流服务能力将不断提高 |

随着我国医药流通体制改革的深入推进,以及专业化分工趋势加剧,第三方医药物流逐渐得到业内外的普遍重视,并呈现出良好的发展势头。两票制等新政又给予第三方物流成长更多机会,所以未来更多企业参与药品配送业务是必然趋势,然而我国第三方物流服务并不是十分完善,服务管理的能力有待提高。在激烈的竞争下,提高自身服务能力才能提高企业在竞争中保持优势。 |

互联网+是医药流通行业发展方向 |

近年电子商务发展迅速,我国在政策上取消了医药电商A、B、C证,对网上药店予以放行,鼓励"网订店取,网订店送"的新型配送方式,各地试点电子处方和处方外流,虽然我国医药电商行业政策或有反复,但大方向是比较确定的:互联网+是医药流通行业发展的机会所在。日前,《药品网络销售监督管理办法(送审稿)》引发热议,送审稿一旦成行,医药电商将获得大规模投资,也将引来药品末端配送的飞速发展。未来的医药电子商务不仅应包括医药流通环节各企业间的网上交易,同时还应包括零售药、医药流通企业对消费者的网上零售,所以完善的物流配送系统是必不可少的。 |

以上数据资料参考《2020年中国医药物流行业分析报告-行业深度调研与发展趋势预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。