目前,我国公路里程主要包括收费公路里程、政府还贷公路里程以及经营性公路里程。根据数据显示,2018年末,全国收费公路里程16.81万公里,占公路总里程484.65万公里的3.5%;全国政府还贷公路里程9.33万公里,占全国收费公路里程的55.5%;全国经营性公路里程7.48万公里,占全国收费公路里程的44.5%。

全国收费公路

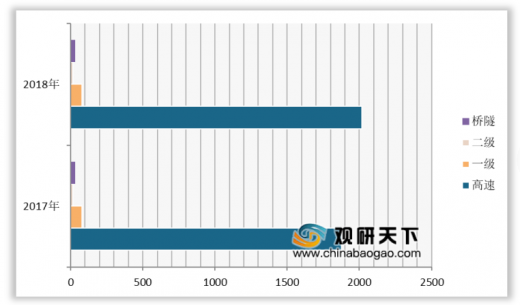

2018年末,全国收费公路里程16.81万公里,占公路总里程484.65万公里的3.5%。其中,高速公路13.79万公里,一级公路1.96万公里,二级公路0.97万公里,独立桥梁及隧道951公里,占比分别为82.0%、11.7%、5.7%和0.6%。

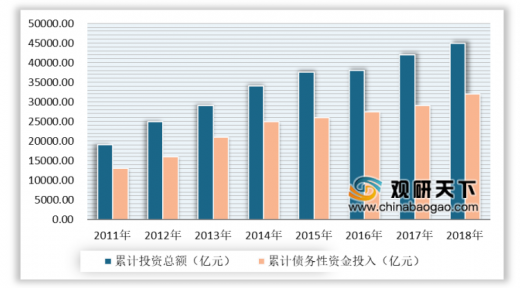

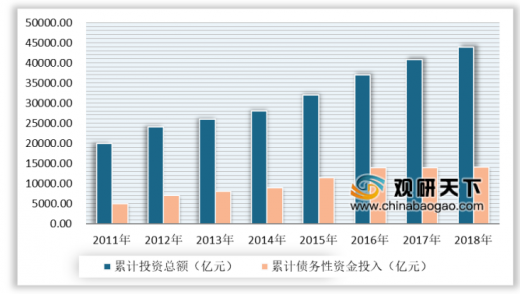

在累计建设投资总额中,2018年全国累计资本金投入27044.7亿元,资本金比例30.4%;累计债务性资金投入61788.8亿元,债务性资金比例69.6%。与2017年相比,全国收费公路累计债务性资金投入由56729.8亿元增加到61778.8亿元,净增5049亿元,增长8.9%;全国收费公路累计建设投资总额88823.5亿元,比上年末净增6479.5亿元,增长7.9%。

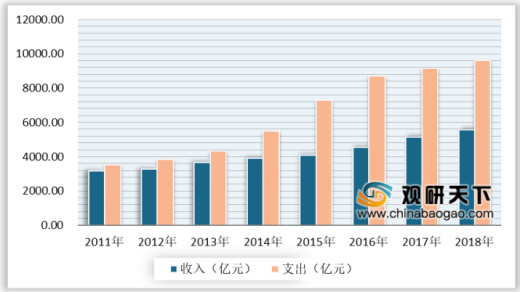

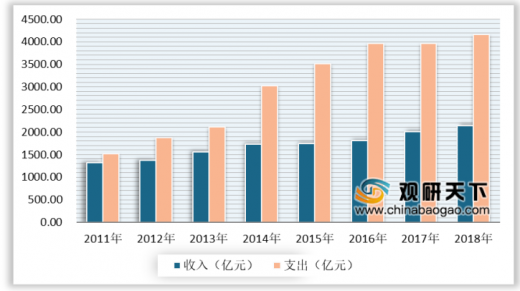

根据数据显示,全国收费公路支出总额由2017年的9157亿元增加到2018年的9621.8 亿元,同比净增465.1亿元,增长5.1%;收费公路收入总额由2017年的5130亿元增加到2018年的5552亿元。

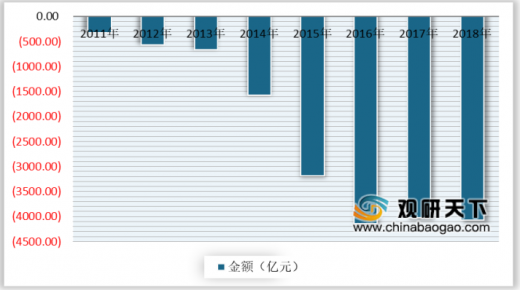

2018年度,全国收费公路收支平衡结果为-4069.4亿元,比上年增加42.9亿元,增长1.1%,但收支缺口依然较大。根据数据显示,2011年-2018年,全国收费公路收支平衡统计情况依次为:32.5亿元、-323.3亿元、-565.7亿元、-660.5亿元、-1571.1亿元、-3187.3亿元、-4143.3亿元、-4026.5亿元和-4069.4亿元。

全国政府还贷公路

2018年,政府还贷公路累计建设投资44870.5亿元,占收费公路累计建设投资总额的50.5%。根据数据显示,政府还贷公路累计建设投资总额由2017年的41487.4亿元增加到2018年的44870.5亿元,净增3383.1亿元,增长8.2%。

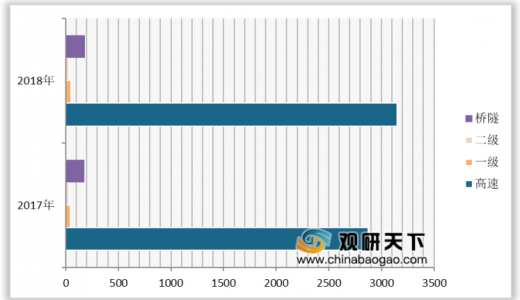

2018年度,政府还贷公路通行费收入2142.3亿元,占收费公路通行费收入总额的38.6%。根据数据显示,与上一年相比,全国高速公路由1876.3亿元增加到2016.0 亿元,净增139.6 亿元,增长7.4%;一级公路由79.9亿元减少到78.1 亿元,净减1.8亿元,下降2.2%;二级公路由15.1亿元增加到16.8 亿元,净增1.8亿元,增长11.8%;独立桥梁及隧道由33.2亿元减少到31.4亿元,净减1.8亿元,下降5.4%。

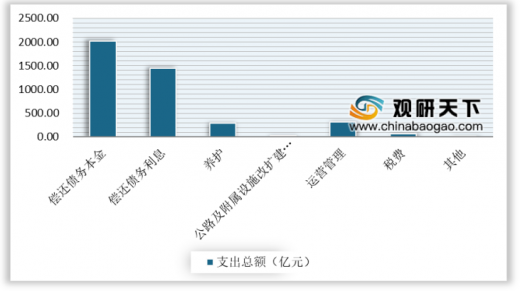

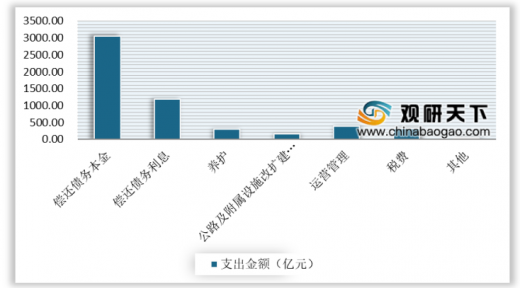

根据数据显示,2018年,政府还贷公路支出总额为4160.7 亿元,占收费公路支出总额的43.2%。其中偿还债务本金2012.3亿元,偿还债务利息1452.2亿元,养护支出286.1亿元,公路及附属设施改扩建工程支出26.8亿元,运营管理支出314.4亿元,税费支出65.4亿元,其他支出3.6亿元,占比分别为48.4%、34.9%、6.9%、0.6%、7.6%、1.6%和0.1%。

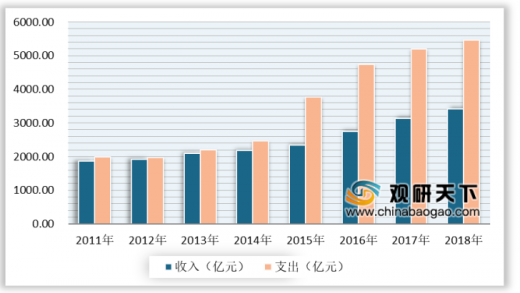

根据数据显示,全国政府还贷公路支出总额由2017年的3961.2亿元增加到2018年的4160.7 亿元,占收费公路支出总额的43.2%,净增199.5 亿元,增长5.0%;收入总额由2017年的2004亿元增加到2018年的2142亿元。

2018年度,政府还贷公路收支平衡结果为-2018.5亿元。根据数据显示,2010-2017年全国政府还贷公路收支平衡结果依次为:-137.7亿元、-209.0亿元、-506.3亿元、-559.5亿元、-1293.7亿元、-1766.5亿元、-2150.6亿元和-1956.8亿元,收支缺口近三年趋于平稳,与上一年相比略有扩大。

参考观研天下发布《2019年中国公路行业分析报告-产业规模与发展规划研究》

2018年我国主要公路里程及占比情况

数据来源:交通运输部

全国收费公路

2018年末,全国收费公路里程16.81万公里,占公路总里程484.65万公里的3.5%。其中,高速公路13.79万公里,一级公路1.96万公里,二级公路0.97万公里,独立桥梁及隧道951公里,占比分别为82.0%、11.7%、5.7%和0.6%。

2018年中国收费里程及占比情况

数据来源:交通运输部

在累计建设投资总额中,2018年全国累计资本金投入27044.7亿元,资本金比例30.4%;累计债务性资金投入61788.8亿元,债务性资金比例69.6%。与2017年相比,全国收费公路累计债务性资金投入由56729.8亿元增加到61778.8亿元,净增5049亿元,增长8.9%;全国收费公路累计建设投资总额88823.5亿元,比上年末净增6479.5亿元,增长7.9%。

2011-2018年全国累计建设投资总额以及债务性资金投入统计情况

数据来源:交通运输部

根据数据显示,全国收费公路支出总额由2017年的9157亿元增加到2018年的9621.8 亿元,同比净增465.1亿元,增长5.1%;收费公路收入总额由2017年的5130亿元增加到2018年的5552亿元。

2011-2018年全国收费公路收入与支出总额统计情况

数据来源:交通运输部

2018年度,全国收费公路收支平衡结果为-4069.4亿元,比上年增加42.9亿元,增长1.1%,但收支缺口依然较大。根据数据显示,2011年-2018年,全国收费公路收支平衡统计情况依次为:32.5亿元、-323.3亿元、-565.7亿元、-660.5亿元、-1571.1亿元、-3187.3亿元、-4143.3亿元、-4026.5亿元和-4069.4亿元。

2011-2018年全国收费公路收支平衡统计情况

数据来源:交通运输部

全国政府还贷公路

2018年,政府还贷公路累计建设投资44870.5亿元,占收费公路累计建设投资总额的50.5%。根据数据显示,政府还贷公路累计建设投资总额由2017年的41487.4亿元增加到2018年的44870.5亿元,净增3383.1亿元,增长8.2%。

2011-2018年全国政府还贷公路累计建设投资总额以及债务性资金投入统计情况

数据来源:交通运输部

2018年度,政府还贷公路通行费收入2142.3亿元,占收费公路通行费收入总额的38.6%。根据数据显示,与上一年相比,全国高速公路由1876.3亿元增加到2016.0 亿元,净增139.6 亿元,增长7.4%;一级公路由79.9亿元减少到78.1 亿元,净减1.8亿元,下降2.2%;二级公路由15.1亿元增加到16.8 亿元,净增1.8亿元,增长11.8%;独立桥梁及隧道由33.2亿元减少到31.4亿元,净减1.8亿元,下降5.4%。

2017-2018年全国政府还贷公路通行费收入情况

数据来源:交通运输部

根据数据显示,2018年,政府还贷公路支出总额为4160.7 亿元,占收费公路支出总额的43.2%。其中偿还债务本金2012.3亿元,偿还债务利息1452.2亿元,养护支出286.1亿元,公路及附属设施改扩建工程支出26.8亿元,运营管理支出314.4亿元,税费支出65.4亿元,其他支出3.6亿元,占比分别为48.4%、34.9%、6.9%、0.6%、7.6%、1.6%和0.1%。

2018年全国政府还贷公路支出总额统计情况

数据来源:交通运输部

根据数据显示,全国政府还贷公路支出总额由2017年的3961.2亿元增加到2018年的4160.7 亿元,占收费公路支出总额的43.2%,净增199.5 亿元,增长5.0%;收入总额由2017年的2004亿元增加到2018年的2142亿元。

2011-2018年全国政府还贷公路收入与支出情况

数据来源:交通运输部

2018年度,政府还贷公路收支平衡结果为-2018.5亿元。根据数据显示,2010-2017年全国政府还贷公路收支平衡结果依次为:-137.7亿元、-209.0亿元、-506.3亿元、-559.5亿元、-1293.7亿元、-1766.5亿元、-2150.6亿元和-1956.8亿元,收支缺口近三年趋于平稳,与上一年相比略有扩大。

参考观研天下发布《2019年中国公路行业分析报告-产业规模与发展规划研究》

2011-2018年全国政府还贷公路收支平衡统计情况

数据来源:交通运输部

全国经营性公路

2018年末,全国经营性公路累计建设投资43953.0亿元,占收费公路累计建设投资总额的49.5%。与2017年末相比,全国经营性公路累计建设投资总额由2017年的40856.5亿元增加到2018年的43953.0亿元,净增3096.5 亿元,增长7.6%。

根据数据显示,与上年相比,全国经营性公路车辆通行费总收入由3125.8亿元增加到3410.1亿元,占收费公路通行费收入总额的61.4%,净增284.4 亿元,增长9.1%。其中,高速公路由2876.4亿元增加到3152.4 亿元,净增276.0 亿元,增长9.6%;一级公路由45.0亿元增加到48.0 亿元,净增3.0亿元,增长6.6%;二级公路由27.0亿元减少到25.4 亿元,净减1.6亿元,下降5.9%;独立桥梁及隧道由177.3亿元增加到184.3 亿元,净增7.0亿元,增长3.9%。

2018年,经营性公路支出总额为5461.1 亿元,占收费公路支出总额的56.8%。其中,偿还债务本金支出3054.4亿元,偿还债务利息支出1195.7亿元,养护支出303.2亿元,公路及附属设施改扩建工程支出164.7亿元,运营管理支出392.7亿元,税费支出312.0亿元,其他支出38.3亿元,分别占经营性公路支出总额的55.9%、21.9%、5.6%、3.0%、7.2%、5.7%和0.7%。

2018年,全国经营性公路支出总额为5461.1亿元,占收费公路支出总额的56.8%,净增265.6亿元,增长5.1%;收入总额由2017年3126亿元增长到2018年3410亿元。

2018年度,全国经营性公路收支平衡结果为-2050.9亿元。根据数据显示,2011- 2017年,全国经营性公路收支平衡结果依次为:170.2亿元、-114.4亿元、-59.4亿元、-101.1亿元、-277.4亿元、-1420.8亿元、-1992.7亿元和-2069.7亿元,收支缺口近三年趋于平稳,与上一年相比略有缩小。

通行费减免情况

2018年度,全国收费公路共减免车辆通行费917.8亿元,占2018年度应收通行费总额的14.2%。其中,“绿色通道”(鲜活农产品运输车辆)减免345.0亿元,占比达到37.6%,同比增长了1.5%;重大节假日小型客车免费通行减免307.9亿元,占比为33.6%,同比增长5.7%;其他政策性减免264.9亿元,占比达到28.9%,同比增长了38.9%。

2018年末,全国经营性公路累计建设投资43953.0亿元,占收费公路累计建设投资总额的49.5%。与2017年末相比,全国经营性公路累计建设投资总额由2017年的40856.5亿元增加到2018年的43953.0亿元,净增3096.5 亿元,增长7.6%。

2011-2018年中国经营性公路累计建设投资总额以及债务性资金投入情况

数据来源:交通运输部

根据数据显示,与上年相比,全国经营性公路车辆通行费总收入由3125.8亿元增加到3410.1亿元,占收费公路通行费收入总额的61.4%,净增284.4 亿元,增长9.1%。其中,高速公路由2876.4亿元增加到3152.4 亿元,净增276.0 亿元,增长9.6%;一级公路由45.0亿元增加到48.0 亿元,净增3.0亿元,增长6.6%;二级公路由27.0亿元减少到25.4 亿元,净减1.6亿元,下降5.9%;独立桥梁及隧道由177.3亿元增加到184.3 亿元,净增7.0亿元,增长3.9%。

2017-2018年全国政府还贷公路通行费收入情况

数据来源:交通运输部

2018年,经营性公路支出总额为5461.1 亿元,占收费公路支出总额的56.8%。其中,偿还债务本金支出3054.4亿元,偿还债务利息支出1195.7亿元,养护支出303.2亿元,公路及附属设施改扩建工程支出164.7亿元,运营管理支出392.7亿元,税费支出312.0亿元,其他支出38.3亿元,分别占经营性公路支出总额的55.9%、21.9%、5.6%、3.0%、7.2%、5.7%和0.7%。

2018年全国经营性公路支出总额统计情况

数据来源:交通运输部

2018年,全国经营性公路支出总额为5461.1亿元,占收费公路支出总额的56.8%,净增265.6亿元,增长5.1%;收入总额由2017年3126亿元增长到2018年3410亿元。

2011-2018年全国经营性公路收入与支出情况

数据来源:交通运输部

2018年度,全国经营性公路收支平衡结果为-2050.9亿元。根据数据显示,2011- 2017年,全国经营性公路收支平衡结果依次为:170.2亿元、-114.4亿元、-59.4亿元、-101.1亿元、-277.4亿元、-1420.8亿元、-1992.7亿元和-2069.7亿元,收支缺口近三年趋于平稳,与上一年相比略有缩小。

2011-2018年我国经营性公路收支平衡统计情况

数据来源:交通运输部

通行费减免情况

2018年度,全国收费公路共减免车辆通行费917.8亿元,占2018年度应收通行费总额的14.2%。其中,“绿色通道”(鲜活农产品运输车辆)减免345.0亿元,占比达到37.6%,同比增长了1.5%;重大节假日小型客车免费通行减免307.9亿元,占比为33.6%,同比增长5.7%;其他政策性减免264.9亿元,占比达到28.9%,同比增长了38.9%。

2018年我国通行费减免构成情况

数据来源:交通运输部

资料来源:交通运输部,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。