随着我国城市经济水平的迅速提高,交通基础设施建设加快,城市交通需求大幅增加,交通供需矛盾日益突出,交通拥堵、交通污染、交通事故频发、停车难等一系列问题已成为制约城市社会与经济发展的瓶颈,成为当前交通管理部门关注的焦点,也是城市智慧交通建设关注的重点。

| 目前智慧交通应用主要体现在如下几个方面: |

| 1.建设高清视频监控系统。完善卡口、电子警察、交通诱导、信号控制、交通信息分析、交通事件检测、移动警务等系统,可协助交通管理人员进行交通指挥调度、遏制交通违法、维护交通秩序,可协助公安人员进行治安防控、刑侦处突等。 |

| 2.建设道路交通流量、交通态势分析系统、交通诱导发布系统。通过交通流量分析和态势分析系统,实时分析当前城市道路拥堵情况,并通过诱导发布系统,发布道路实时状况。民众在了解道路拥堵状况后可以合理地选择出行线路,减轻局部拥堵严重的情况。配合交通诱导发布系统,还可以实时提醒车辆前方路段的异常情况,提前绕行。 |

| 3.建设GPS监控系统。实现对两客一危车辆的档案管理、定位监控、实时调度等多方面综合信息的管理,有效地遏制车辆超速、绕道行驶、应急响应慢等问题,充分实现车辆综合信息的动态管理,进一步提高车辆的动态监控和应急指挥调度能力,提高车辆管理水平和管理效率,为车辆的安全行驶和科学管理提供保障。 |

| 4.建设公交车监管系统。有效解决公交车内治安监控、监视乘客逃票和司乘人员窃取票款行为。当车辆在运营过程中发生车辆刮擦或者碰撞等交通事故时,辅助事后辨别事故责任,摆脱公交车辆运营处于“看不见、听不着”的落后现状。 |

| 5.建设城市停车诱导管理系统。将路边停车资源和非路边停车资源通过智能化和网络化等技术手段进行有序管理,提高驾驶者的使用方便性,规范收费流程、简化收费员工作。通过路边车位诱导屏或手机APP,向驾车者实时提供停车场位置、剩余车位和诱导路径等信息,引导驾车者停车,减少驾驶员寻找停车场所和车位的时间消耗,降低车辆行驶所引起的尾气排放、道路拥挤、噪声等污染,使停车不再困难。 |

| 6.建设车联网系统。互联网公司在无人驾驶领域动作频频,利用自身技术、数据沉淀、资本的优势以及成熟的互联网思维,不断推出车联网产品和解决方案,抢占市场,在智慧交通行业发展中起到重要作用。 |

| 7.违法鸣笛声纳自动抓拍系统。由于取证困难,路口乱鸣笛一直是交通治理的难题,而鸣笛声纳自动抓拍系统,解决了这个难题。“乱鸣笛智能定位系统”利用声呐密集识别探测技术、声纹比对识别技术、车牌动态抓拍等前沿技术,对路面乱鸣笛车辆进行准确定位,动态识别。 |

我国在智能交通行业发展方面,与政府在政策层面的大力支持密切相关,自九五期间开始制定研究战略,十一五明确在全国重点地区布局筹划,十三五正式落实信息化,智能交通行业得到快速增长。

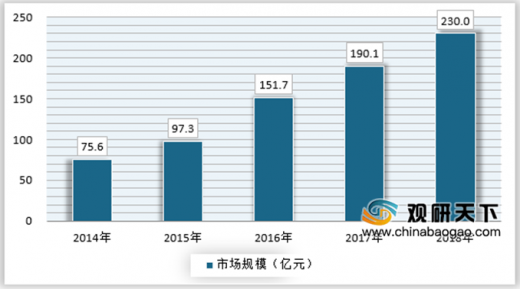

近年来,我国智慧交通行业增长非常迅速,每年增长幅度非常大,2018年行业规模达到230亿元,同比上涨21%,自2014年以来,智慧交通行业规模已经增长了2倍多。

参考观研天下发布《2019年中国智慧交通行业分析报告-行业调查与未来前景研究》

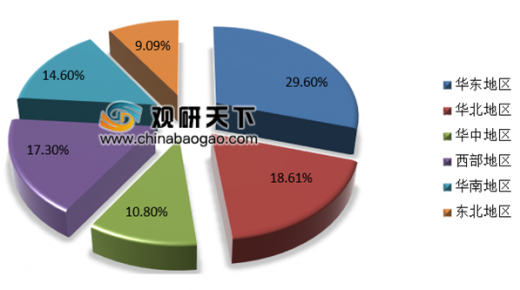

我国的智慧交通行业区域市场规模也表现出与我国区域经济正相关的态势。我国智慧交通行业区域市场规模分布如下,其中,华东地区占比29.6%,华中占比10.8%,华南占比14.6%,华北地区占比18.61%,东北地区占比9.09%,西部地区占比17.3%。

2、市场竞争格局

目前我国智慧交通市场已经形成“京津圈”、“珠三角圈”、“长三角圈”三大商圈,并形成广东军团、北京军团、江苏军团、浙江军团、上海军团、安徽军团等“六大军团”和城市综合智慧交通阵营、高速公路信息化阵营、车联网与卫星导航阵营、电子警察与道路监控阵营、智能停车阵营等“五大阵营。目前国内从事智慧交通行业的企业有 2000 余家,主要集中在道路监控、高速公路收费、3S(GPS、GIS、RS)和系统集成环节。近年来的平安城市建设,为道路监控提供了巨大的市场机遇,国内约有 500 家企业在从事监控产品的生产和销售。

随着国家对智慧交通的重视及不断推进,从事智慧交通系统的企业越来越多,数量众多的规模相对较小的城市道路交通、智慧交通系统机电工程商在激烈的竞争环境下争夺剩余的市场份额。

3、发展趋势预测分析

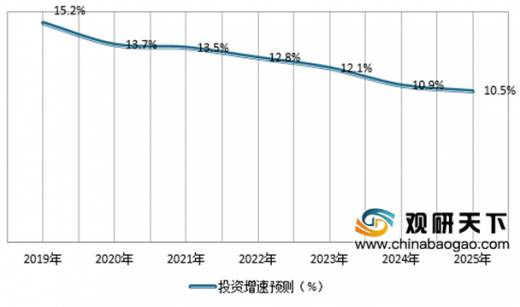

作为未来交通优先发展的主题,智慧交通对于提高交通管理效率、缓解交通拥挤、减少环境污染、确保交通安全起到了非常重要的作用,符合国家建设“智慧城市”、“绿色城市”和“平安城市”的要求,得到政策面的大力支持。我国智慧交通行业吸引投资的力度在不断增加,随着5G的到来,智慧交通将随着车联网、大数据、人工智能等科技形成不同的系统和形态,预计未来行业的投资将会持续增长,其投资增速保持较高的增长。

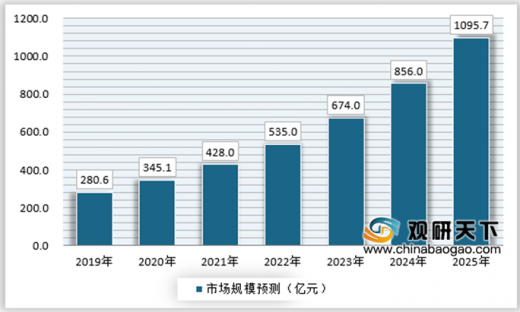

随着社会经济的发展,投资力度的加大,使得智慧交通的建设力度不断加大,预计未来行业的市场规模也将随着扩大,预计到2025年其市场规模将达到1095.7亿元。

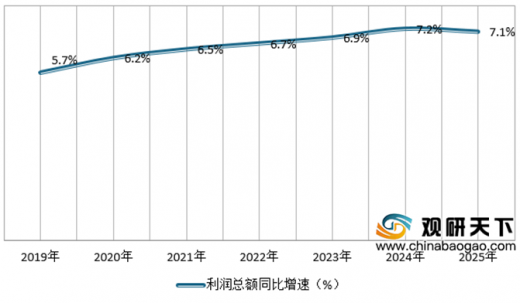

随着智慧交通市场规模的不断增长,行业的利润总额将保持持续增长,预计其利润总额的同比增长速度在5-7%左右。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。