参考观研天下发布《2019年中国交通行业信息化市场分析报告-市场现状调查与投资战略研究》

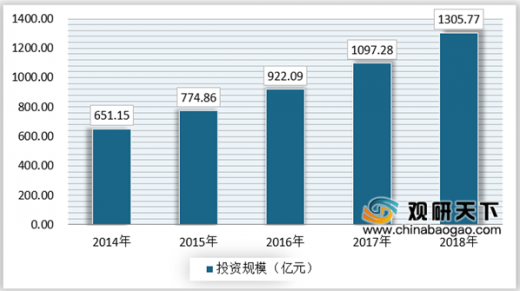

一、投资情况近年来,我国大力发展信息化融合产业,交通行业信息化在此基础上取得了较快的发展速度,2009年至2018年中国交通行业信息化投资保持年均20%以上的速度增长, 2018年中国交通行业信息化投资规模已达1305.77亿元。然而作为一项复杂系统工程,信息化大交通体系建设并非易事,涉及到资金筹措、人才技术、用户多样性等一系列难题。

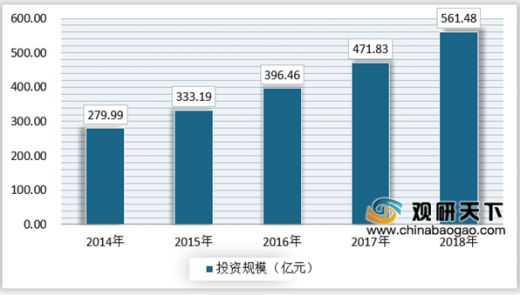

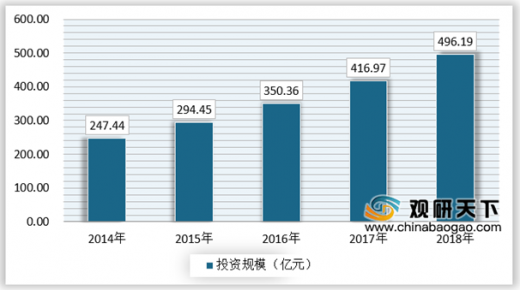

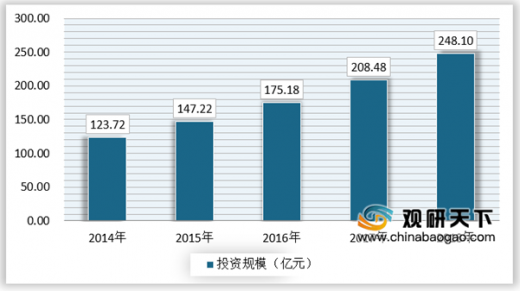

其中2018年我国交通信息化硬件投资规模达到了561.48亿元,软件投资规模为496.19亿元,IT服务投资规模达到了248亿元。

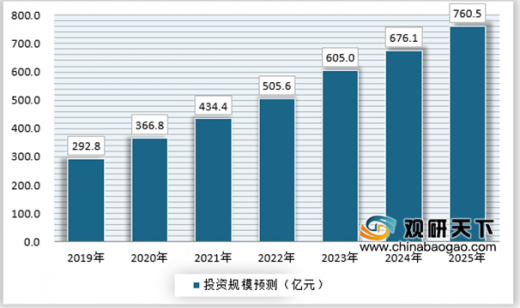

信息化服务的投资是行业未来主要投资增长的部分,信息化服务投资占比不断提升,预计到2025年行额有的投资规模将达到760.5亿元。

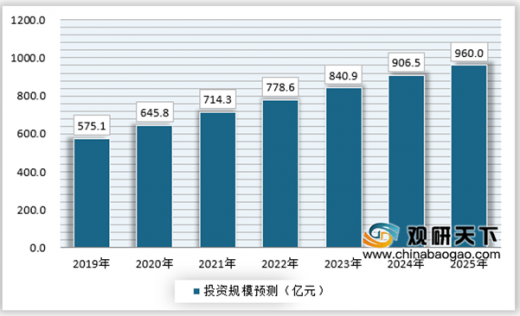

预计未来我国交通行业信息软件行业的投资会不断增长,随着技术的增长和交通情况日益复杂,对软件的要求也在不断提升,而硬件占比会逐渐降低。预计到2025年交通行业软件投资达到960亿元左右。

二、市场机会分析

1、铁路行业信息化市场机会国家《铁路信息化总体规划》明确了我国铁路信息的发展目标,要求到 2020 年在全路 建成技术先进、结构合理、功能完善、管理科学、经济适用、安全可靠、具有中国特色 的铁路智能运输信息系统。为实现这一目标,未来信息化的应用范围将不断扩大,并将 最终覆盖我国铁路的各个领域。

当前,铁路信息化的应用已经比较成熟。我国铁路行业基本实现了列车调度指挥系统(TDCS)全覆盖;扩大了调度集中系统(CTC)建设范围;完善加强了客货营销系统; 继续完成客票发售与预订系统升级工作;初步建成安全综合监控网络和管理中心等。未来铁路总公司势必继续加快信息化部署,进一步扩大信息化的覆盖率。应用范围的扩大极大拓展了铁路信息化的市场空间。我国铁路信息化的投资规模近几年都保持快速增长,特别是最近两年的增长率更达到 30%以上。受益于铁路大发展的延续,高增长势头仍将延续。

2、民航业信息化市场机会未来一、二十年中国的航空运输业仍将处于黄金发展期,民航业的战略地位和作用将会更加凸显,民航业发展也将迎来新机遇。根据国务院发展研究中心的有关预测,未来几年我国航空客运量将继续保持快速增长的势头,年均增幅比以往有所加快。民航业是成为拉动区域经济发展,促进经济发展方式转变和经济结构调整的必要条件。随着大批支线机场投入使用,国家基本航空服务计划出台,未来我国的民航业将具有广阔的发展前景。

在民航业发展的同时,民航业信息化需求正日益凸显,各大航空公司为提升自身市场竞争力,都在不断拓展其航空信息化的相关业务应用。然而,我国民航业的信息化建设尚处在初始阶段,从网络到应用、从内容到服务都稍显薄弱,公司内部的基础信息化、电子商务、民航内勤管理等环节的建设水平更是缺少系统的信息化解决方案。为此,各大运营商纷纷与航空公司合作,为其打造有特色的航空信息化解决方案,帮助民航企业内部降低了通信及运营成本,提升企业效率。随着运营商4G、5G网络的规模部署及应用开发的深入,航空公司与运营商找到了越来越多的契合点,目前我国航空信息化开始步入快速发展阶段。3、公路信息化市场机会

随着我国经济的快速发展,交通运输管理和服务水平不高的问题日益显现。如何尽快地将信息技术融入到交通建设与运输管理的全过程,为公众提供更多的信息服务,从而最终全面提升整个行业的管理水平已成为交通运输业下一步发展的关键。随着历史的变迁,我国的公路建设在大投入中日新月异。可以说,公路总里程、路网结构的明显改善使我国交通业在“硬件”上已取得跨越式发展。但“软件”方面——信息化在公路中的应用离构筑一个信息高速公路网的目标还很遥远。而从长远看,这对我国的运输企业向综合的物流服务模式转型将极为不利。因此,面对日益激烈的市场竞争,国内运输企业只有提高企业信息化的水平,以应用公路货运交易信息系统为契机,全面应用网络、通信等现代技术,才能够提高企业的竞争力,在激烈的市场竞争中求得生存。

尽管交通信息化市场已经启动,但整个市场仍处于培育期,需要做的工作还很多。公路交通所具有覆盖面大、适应性强,机动灵活等特点和优势,因此,近年来受重视并得到快速发展。而随着公路里程的延伸以及“一日经济圈”的逐步形成,交通运输行业依赖白板记录调度信息,靠经验判断车辆位置的落后方式已不能满足市场的需要。在这种情况下,以现代信息技术促进我国交通运输业优化升级和实现现代化就成为交通运输领域目前科技进步的重要方向和新的经济增长点。未来我国公路信息化行业仍有巨大的市场空间。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。