| 货运方式 |

快递 |

零担 |

整车 |

| 重量 |

0-30kg,大件快递正逐步渗透零担市场 |

30kg-3T |

3T以上 |

| 批量/批次 |

少批量、多批次 |

大批量、少批次,不过正向少批量、多批次转变 |

大批量、少批次 |

| 大市场规模/增速 |

规模小/增速快(25-30%) |

规模中等/增速中等(10%左右) |

规模大/几乎没有增长 |

| 市场集中度 |

高 |

低 |

非常低 |

| 单位价格 |

高 |

中 |

低 |

| 失效佳 |

要求高,越快越好 |

部分对时效有要求 |

几乎对时效没有要求 |

| 运输设备 |

货车、飞机、高铁 |

货车、火车 |

货车、火车 |

| 分拣设备 |

自动化分拣线 |

叉车、托盘 |

直达,一般无需分拣 |

| 标准化、信息化难度 |

容易 |

较难 |

很难 |

| 服务特点 |

门到门 |

点到点,部分门到门 |

门到门 |

| 网络形态 |

轴幅式为主 |

轴幅式或专线型 |

专线型为主 |

| 序号 |

运输方式 |

特点及适用货物 |

| 1 |

公路零担 |

有灵活性高、速度快等特点,是目前市场上主要的货物运输方式 |

| 2 |

航空零担 |

适合运输价值较高、易破损的货物 |

| 3 |

铁路零担 |

适合用于路途较远,不便以公路行驶运输的货物 |

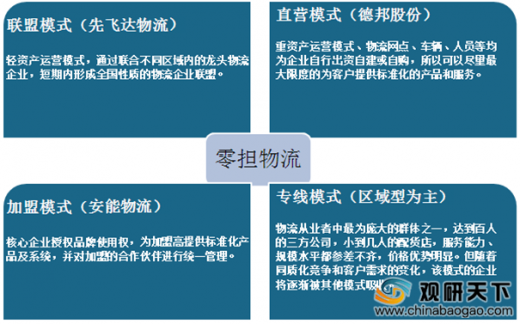

目前,我国零担物流行业主要以联盟模式、直营模式、加盟模式及专线模式等四种经营模式,受市场发展变化影响,专线模式将会被其他三种模式所整编,市场需求量将会被缩小。联盟模式虽然兴起不久,但可能是未来发展前景最大的经营模式。

| 公司 |

快递产品 |

快运产品 |

小票产品 |

大票产品 |

整车产品 |

| 德邦 |

3kg-30kg |

空运速度、汽运价格 |

直达全国各枢纽中心 |

- |

全国范围内门到门运输,不经中转直达目的地 |

| 安能 |

5-70kg |

航空价格的 1/3 |

70-500kg |

500kg 以上 |

定价不定量 |

| 远成 |

0kg-30kg |

- |

31-300kg |

1000kg 以上 |

- |

| 壹米滴答 |

150kg 以下 |

- |

150KG-500KG/2.4m以下 |

500KG/2.4m及 以上 |

为整车货物提供门到门一站式保价运输服务 |

| 天地华宇 |

提供一站式到家 |

航空价格的 1/3 |

站到站标准零担公路运输服务 |

- |

为整车货物提供门到门一站式保价运输服务 |

| 龙邦快运 |

次日 19:00 前送达 |

龙邦隔日 |

10kg-300kg |

300kg-3T |

门到门直发,不经中转,全程高速 |

| 佳吉快运 |

- |

- |

30-500kg |

低于 1T/4m的小批量、多频次的零散货物 |

对 1T/4m以上的货物提供定时货运服务/对大批量货物提供的运输服务 |

目前,我国零担行业的企业发展水平参差不齐,整合模式会更显多元化。根据国内各地区网络型零担企业的网点覆盖情况来看,覆盖范围主要以华东、华南、华北及华中等地区,西部地区、三四线城市和农村地区是零担物流的潜在开发区域。

| 区域 |

德邦 |

天地华宇 |

佳吉快运 |

安能物流 |

| 华东 |

5575 |

862 |

1946 |

5328 |

| 华北 |

1793 |

243 |

558 |

1384 |

| 华南 |

2443 |

435 |

522 |

2879 |

| 华中 |

1806 |

254 |

522 |

1167 |

| 西南 |

1794 |

136 |

390 |

1098 |

| 西北 |

1052 |

143 |

193 |

497 |

| 东北 |

1020 |

146 |

146 |

574 |

| 台港澳地区 |

18 |

0 |

0 |

1 |

| 总计 |

15501 |

2219 |

4277 |

12928 |

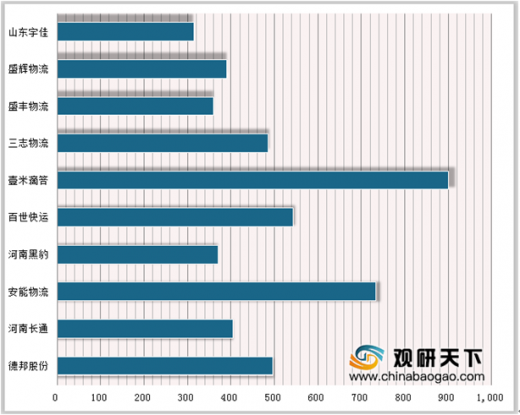

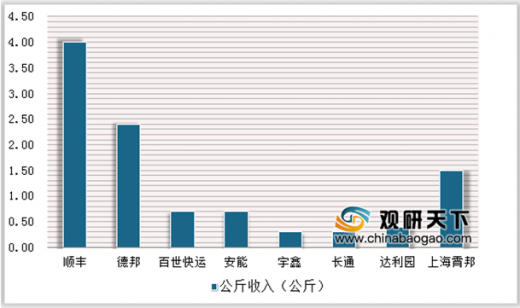

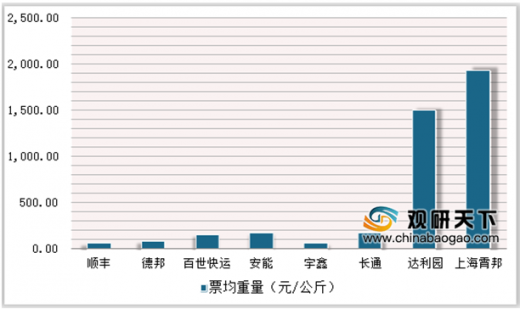

我国零担物流行业主要以直营模式为主,按营业收入来看,入围前三强的企业分别为德邦股份、顺丰控股和安能物流,分别营业收入为125.7亿元、82.2亿元和67亿元。三家企业都具有不同的背景及实力,但是各自依靠自身优势巩固优势产业,发力新产业,实现自身业绩的提升。壹米滴答、安能快运和百世快运排名零担物流货量前三名,零担货量分别为900万吨、733万吨和543万吨。

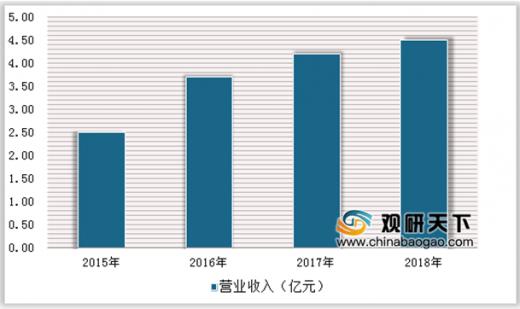

目前,我国零担物流行业市场门槛较低,且企业规模和发展水平参差不齐,2015年零担物流TOP30门槛为2.5亿元,2018年上升到4.5亿元。随着行业的集中度较低,且龙头企业正在形成,未来行业将进入黄金整合阶段。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。