公路行业的上游主要是公路建设机械行业、沥青行业和混凝土行业;下游行业主要是公路货运货运和公路客运货运。具体如下:

参考观研天下发布《2019年中国公路市场分析报告-市场深度分析与投资前景预测》

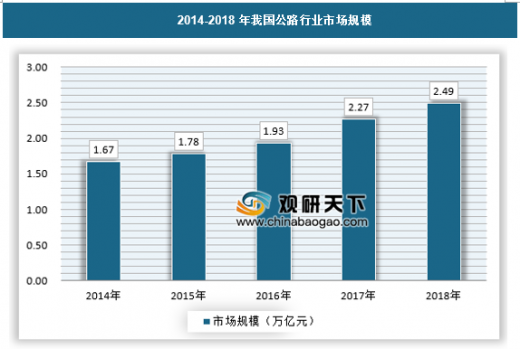

1、市场规模

根据多年的发展,我国公路里程已经达到数百万公里,相应的行业市场规模也已经达到万亿级别,具体来看,根据相关数据统计,2014年我国公路行业市场规模已经超过1.5万亿元,到2018年我国公路行业市场规模接近2.5万亿元,预计未来仍将以相当快的速度增长。

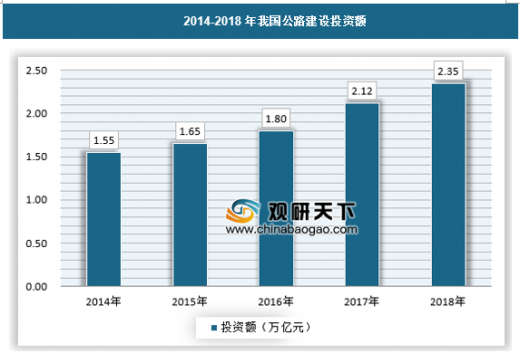

2、行业供应情况

最新数据显示,2018年我国公路建设投资额达到2.35万亿元,同比增长10.85%,考虑到公路建设周期一般为3-4年,因此短期内将是公路投资的景气周期。

3、行业需求情况

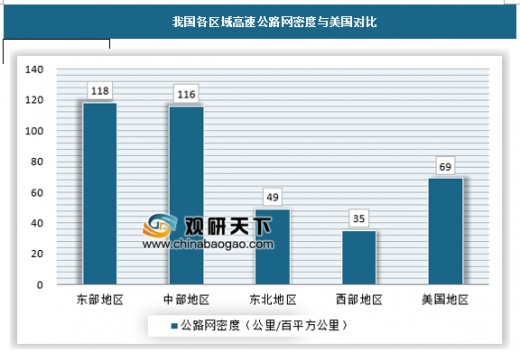

目前我国高速公路网已初具规模,总里程达到2.5万公里。但相对于我国广袤的国土面积和占全球1/5的人口数量,高速公路网的总量仍然不足,覆盖范围需要继续扩大。相对于美国高速公路总里程为8.87万公里,我国的高速公路总里程仍然较大。

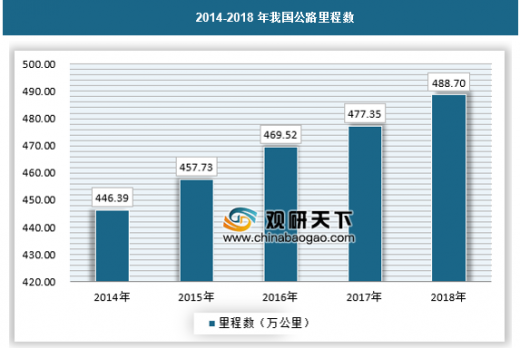

总的公路里程方面,截止2018年,我国现有公路总里程为488.7万公里,2018年新增11.35万公里,随着我国现代化进程的加快,预计未来我国公路总里程仍将持续上升。

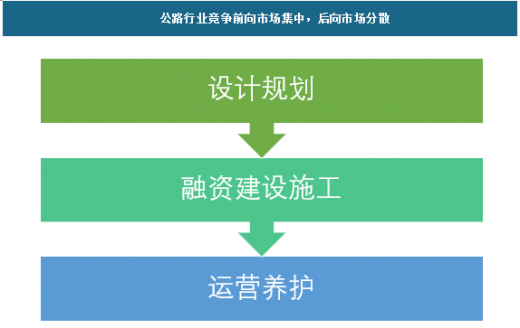

3、市场竞争格局

我国公路行业牵涉到公路规划、设计、建设、融资、养护等多个环节,参与者众多,不同的环节,其竞争情况不一样。公路基础建设由于牵涉到大量的资金和劳动力的结合,同时需要大量的前沿技术,基本上是被一些国家队所包揽,然后分包给一些中小的单位承接。

总体来看,前向环节的集中度较高,而越往后向环节的集中度就越低,市场竞争越激烈。

我国公路行业的当前市场主要集中于西部地区,这与大多数行业的发达区域位于东部地区不同。得益于西部大开发战略和西部交通现状,以及中东部地区铁路和航空的发达,我国公路行业的市场于西部地区最甚。

4、发展趋势

1、公路网规模持续增长,公路养护需求逐年增加近二十年来,我国的公路建设一直处于高速发展阶段。根据《国家公路网规划(2013年-2030年)》,未来我国公路网总规模将达约580万公里。随着时间的推移和设施总量的增加,我国公路养护需求呈现快速的增长趋势。同时,长期以来的"重建轻养"观念,导致公路养护基础十分薄弱,大量早期修建的公路陆续进入改扩建及大中修养护阶段,养护任务逐年增加。

2、养护需求的迅速扩大和有限养护资金的约束为本行业发展提供了有利契机我国已经进入一个大规模公路养护时代。《"十三五"公路养护管理发展纲要》明确指出,面对经济社会发展的新形势,广大人民群众出行的新需求,公路养护管理还存在一些短板和问题,其中就包括普通国省道、农村公路养护管理资金保障机制尚不健全,资金供需矛盾突出。随着我国公路里程的不断增长、交通流量的快速增加以及公众出行需求的日益提高,公路养护管理任务越来越艰巨、资金需求越来越大。对有限的养护资金进行合理分配,将成为制定公路养护方案时必须考虑的因素。随着公共财政预算管理体制改革的不断深化、公路管理部门对有限资金有效运用要求的不断提高,将公路养护资金严格按照科学的决策机制进行分配,将促进公路养护科学决策业务的发展及相关技术应用。3、"智慧交通"的发展对本行业提出了智能化、信息化的要求

多年来,国家和政府高度重视交通行业的发展。《信息产业科技发展"十一五"规划2020年中长期规划纲要》将"智能交通系统"确定为重点发展项目;在国家八部委起草的《关于促进智慧城市健康发展的指导意见》中,智能交通被列为十大领域智慧工程建设之一;2017年1月,交通运输部发布《推进智慧交通发展行动计划(2017—2020年)》,要求提升交通运输数字化、网络化、智能化水平,深化BIM(Building Information Modeling,建筑信息模型)等技术在公路、水运领域应用。智慧交通融入物联网、云计算、大数据、移动互联网等新一代信息技术,为交通运输发展提供了强大的技术支撑,是未来交通发展主要趋势之一。公路养护科学决策行业作为交通运输咨询服务行业,围绕路况快速检测、诊断分析决策、养护方案咨询、公路资产管理、养护政策研究等领域,顺应国家"互联网+"产业政策及行业发展"智慧交通"的产业需要,呈现出显著的数字化、信息化、智能化特征,不断向"互联网+养护"的新业态、新模式转型升级。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。